Профицит российского текущего счета достиг $43,1 млрд в 1К21, превысив профицит за весь 2020 г., результат за 2К21 является самым сильным результатом за 2К, начиная с 2011 г.: Профицит российского счета текущих операций за 1П21 превзошел ожидания и составил $43,1 млрд, отражая более сильный в сравнении с ожиданиями профицит за 2К21 на уровне $19,9 млрд, который к тому же оказался самым большим профицитом за 2К, начиная с 2011 г. Профицит счета текущих операций за 1П21 уже превысил размер профицита за весь прошлый год в размере $36,1 млрд, что стало возможным благодаря благоприятной конъюнктуре цен на сырьевых рынках.

Несырьевые доходы превзошли ожидания в 2К21: Тогда как доходы от российского сырьевого экспорта (нефть и газ) находились под давлением сокращения производства и в среднем составили $50 млрд за квартал в 1П21, динамика несырьевого экспорта превзошла ожидания. Несырьевые доходы подскочили с $47 млрд в 1К21 до $57 млрд в 2К21, что стало самым высоким квартальным значением несырьевых экспортных доходов в исторической перспективе, показав рост на 39% г/г (см Рис. 1). Хорошая новость заключается в том, что подобная позитивная динамика не связана только с эффектом цен: по данным ФТС в апреле-мае Россия показала сильное увеличение объемов экспорта машиностроения, который вырос на 29% г/г (см Рис. 2) и улучшение динамики экспорта угля и меди. В итоге, несмотря на то, что цифры Росстата за 1К21 говорят о снижении российского экспорта на 2,4% г/г в реальном выражении, мы ожидаем, что в 2К21 экспорт вырастет в реальном выражении. В рамках этого тренда и также благодаря смягчению квот по добыче в рамках решения OPEC+, доля нефтяного экспорта составила 49% совокупного экспорта в 1П21.

Рис. 1. Несырьевой экспорт РФ, $ млрд и % г/г

Источники: ЦБ РФ, Альфа-Банк

Рис. 2. Изменение физических объемов экспорта РФ, % г/г

Источники: ФТС, Альфа-Банк

Импорт вырос на 42% г/г в 2К21 и на 28% г/г за 1П21: Быстрый рост экспорта, тем не менее, был в целом нейтрализован очень сильной динамикой импорта, который вырос на 42% г/г в 2К21, сильно превысив наши ожидания и увеличившись на 28% г/г за 1П21. В отличие от экспорта мы считаем, что здесь ключевым драйвером тренда роста был эффект роста цен: ранее мы рассчитали, что цены на импорт в среднем выросли на 15% г/г в 1К21 и даже с учетом вероятного восстановления реальных объемов импорта в 2К21 мы полагаем, что цены на импорт должны показать увеличение примерно на 30-35% г/г за 1П21. Из данных таможенной статистики следует, что продовольственные товары, в частности пальмовое масло и соя, продолжают показывать чрезмерный рост цен на 35% г/г и на 57% г/г за 5М21 соответственно. Из-за быстрого роста импорта отношение несырьевого экспорта к импорту сохранилось на уровне 75% (см Рис. 3).

Рис. 3. Сырьевой экспорт, % экспорта и несырьевой экспорт, % импорта

Источники: ЦБ РФ, Альфа-Банк

Рис. 4. Баланс счета услуг РФ, $ млрд за квартал

Источники: ЦБ РФ, Альфа-Банк

Баланс услуг показал дефицит на уровне $3,6 млрд за 1П21 в условиях закрытых границ: Сильные данные текущего счета по-прежнему опирались на благоприятное состояние баланса услуг, который продемонстрировал умеренный дефицит на уровне $1,3 млрд в 2К21 и дефицит на уровне $3,6 млрд за 1П12 (см Рис 4) против стандартного уровня дефицита первого полугодия на уровне $15 млрд в годы до пандемии. Это доказывает, что закрытие границ позитивно сказывается на структуре российского платежного баланса. Другой позитивный эффект пандемии, хотя и гораздо меньший, заключается в том, что баланс оплаты труда за 1П21 оказался нулевым против умеренного дефицита $2 млрд за 1П в предшествовавшие пандемии годы.

Рис. 5. Текущий счет и чистый отток капитала, $ млрд

Источники: ЦБ РФ, Альфа-Банк

Рис. 6. Доля нерезидентов на рынке ОФЗ, %

Источники: ЦБ РФ, Альфа-Банк

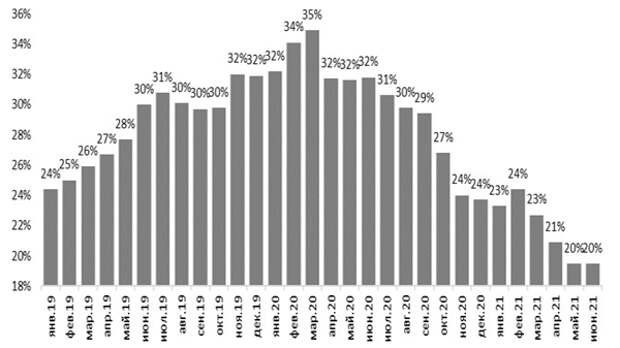

Чистый отток капитала составил $28 млрд, его пятая часть может отражать финансовые инвестиции россиян в зарубежные ценные бумаги: Сильное ускорение роста импорта - не единственный фактор, который нейтрализовал сильный экспорт. Чистый отток капитала составил $28 млрд, превысив уровень 1П20 и всего 2019 г. (см Рис 5). Мы считаем, что уход иностранных инвесторов из российских активов, в частности с рынка ОФЗ, был вызван санкционными опасениями и ростом опасений по поводу динамики СФР в условиях монетарного ужесточения в США в этом году, и был одной из причин, которая стояла за сильным оттоком капитала из России. Доля нерезидентов снизилась с 23,3% в январе этого года всего до 19,5% к июню (см Рис. 6), вероятно добавив $4 млрд в чистый отток капитала. С другой стороны, второй важный фактор, объясняющий сильный чистый отток капитала, связан с инвестициями российских инвесторов на иностранных рынках. По оценкам ЦБ, россияне инвестировали порядка $6 млрд в активы на финансовых рынках в 1К21, в том числе порядка $3 млрд в иностранные облигации и акции. Мы полагаем, что по итогам 1П21 цифра чистых зарубежных инвестиций могла составить порядка $5 млрд, что эквивалентно примерно 20% всего чистого оттока российского частного капитала.

Рис. 7. Внешний долг российских компаний и банков, $ млрд

Источники: ЦБ РФ, Альфа-Банк

Рис. 8. Покупки валюты Минфином в 2021 г., $ млрд в месяц

Источники: ЦБ РФ, Альфа-Банк

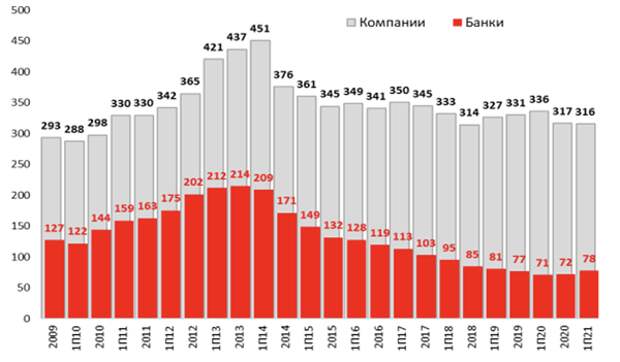

Российские банки увеличили свой внешний долг на $6 млрд в 1П21: Сильный чистый отток частного капитала тем более стал неожиданностью, что теперь он никак не связан со снижением внешнего долга. Напротив, российские банки увеличили свой внешний долг с $72 млрд на конец 2020 г. примерно до $78 на июнь 2021 г., или на $6 млрд за 6 месяцев; долг российских компаний составил $316 млрд в июне против $317 млрд в конце прошлого года, указывая на завершение процесса снижения долга (см. Рис. 7).

Минфин купил $10,3 млрд на валютном рынке в 1П21…: Оставшийся гэп между профицитом текущего счета на уровне $43 млрд и чистым оттоком капитала в размере $28 млрд был покрыт за счет покупок валюты Минфином на рынке. Объем месячных покупок составил примерно $1,3 млрд в 1К21 и вырос до $2,3 млрд в месяц в 2К21, отражая восстановление цен на нефть (см Рис. 8). За 1П21 Минфин приобрел $10,3 млрд на валютном рынке.

…и больше не инвестирует свои сбережения в долларовые активы: Помимо собственно наращивания сбережений второй важной вехой в динамике управления ФНБ в 1П21 стало решение прекратить инвестиции в долларовые активы. Напомним, что на Санкт-Петербургском экономическом форуме было объявлено о решении правительства перенаправить долларовые сбережения ФНБ в другие активы. Это заявление никак не повлияло на российский валютный рынок, так как касалось только размещений средств ФНБ на внешних рынках, и затрагивало относительно небольшую сумму российских иностранных вложений в размере $40 млрд, учитывая, что диверсификация уже была приоритетом на протяжении последних несколько лет. По последним данным, доля активов, номинированных в евро, в структуре инвестиций ФНБ составляет 40%, доля активов в юанях выросла до 30%, доля золота возросла до 20% и по 5% вложений приходится на активы в фунте и иене.

Мы считаем, что данные платежного баланса подтверждают наши инфляционные опасения: В целом, мы считаем, что данные по платежному балансу за 1П21 свидетельствуют о том, что улучшение доходов от экспорта нейтрализовали факторы, которые вызывают у нас инфляционные опасения. Во-первых, очень быстрый рост импорта, скорее всего, привнесет больше инфляции на локальный рынок: по нашей оценке, импортируемая инфляция составила порядка 30-35% в 1П21. Во-вторых, динамика чистого оттока капитала, который оказался выше ожиданий и вызван как уходом нерезидентов с рынка ОФЗ, так и инвестициями локальных инвесторов на зарубежных рынках, может сохраниться. Эти факторы капитального счета указывают на то, что вероятность благоприятного эффекта переноса, т.е. укрепления курса рубля, на горизонте ближайших 12-18 месяцев невелика. Наконец, размышляя о перспективах на 2П21, мы считаем последнее решение OPEC+ по увеличению добычи проинфляционным, так как восстановление инвестиций и производственной активности в секторе добычи полезных ископаемых, вероятно, будет дополнительно способствовать восстановлению внутреннего спроса. В целом данные платежного баланса указывают на то, что внешняя конъюнктура не помогает в борьбе с инфляционным давлением.

Профицит российского текущего счета достиг $43,1 млрд в 1К21, превысив профицит за весь 2020 г., результат за 2К21 является самым сильным результатом за 2К, начиная с 2011 г.: Профицит российского счета текущих операций за 1П21 превзошел ожидания и составил $43,1 млрд, отражая более сильный в сравнении с ожиданиями профицит за 2К21 на уровне $19,9 млрд, который к тому же оказался самым большим профицитом за 2К, начиная с 2011 г. Профицит счета текущих операций за 1П21 уже превысил размер профицита за весь прошлый год в размере $36,1 млрд, что стало возможным благодаря благоприятной конъюнктуре цен на сырьевых рынках.

Несырьевые доходы превзошли ожидания в 2К21: Тогда как доходы от российского сырьевого экспорта (нефть и газ) находились под давлением сокращения производства и в среднем составили $50 млрд за квартал в 1П21, динамика несырьевого экспорта превзошла ожидания. Несырьевые доходы подскочили с $47 млрд в 1К21 до $57 млрд в 2К21, что стало самым высоким квартальным значением несырьевых экспортных доходов в исторической перспективе, показав рост на 39% г/г (см Рис. 1). Хорошая новость заключается в том, что подобная позитивная динамика не связана только с эффектом цен: по данным ФТС в апреле-мае Россия показала сильное увеличение объемов экспорта машиностроения, который вырос на 29% г/г (см Рис. 2) и улучшение динамики экспорта угля и меди. В итоге, несмотря на то, что цифры Росстата за 1К21 говорят о снижении российского экспорта на 2,4% г/г в реальном выражении, мы ожидаем, что в 2К21 экспорт вырастет в реальном выражении. В рамках этого тренда и также благодаря смягчению квот по добыче в рамках решения OPEC+, доля нефтяного экспорта составила 49% совокупного экспорта в 1П21.

Рис. 1. Несырьевой экспорт РФ, $ млрд и % г/г

Источники: ЦБ РФ, Альфа-Банк

Рис. 2. Изменение физических объемов экспорта РФ, % г/г

Источники: ФТС, Альфа-Банк

Импорт вырос на 42% г/г в 2К21 и на 28% г/г за 1П21: Быстрый рост экспорта, тем не менее, был в целом нейтрализован очень сильной динамикой импорта, который вырос на 42% г/г в 2К21, сильно превысив наши ожидания и увеличившись на 28% г/г за 1П21. В отличие от экспорта мы считаем, что здесь ключевым драйвером тренда роста был эффект роста цен: ранее мы рассчитали, что цены на импорт в среднем выросли на 15% г/г в 1К21 и даже с учетом вероятного восстановления реальных объемов импорта в 2К21 мы полагаем, что цены на импорт должны показать увеличение примерно на 30-35% г/г за 1П21. Из данных таможенной статистики следует, что продовольственные товары, в частности пальмовое масло и соя, продолжают показывать чрезмерный рост цен на 35% г/г и на 57% г/г за 5М21 соответственно. Из-за быстрого роста импорта отношение несырьевого экспорта к импорту сохранилось на уровне 75% (см Рис. 3).

Рис. 3. Сырьевой экспорт, % экспорта и несырьевой экспорт, % импорта

Источники: ЦБ РФ, Альфа-Банк

Рис. 4. Баланс счета услуг РФ, $ млрд за квартал

Источники: ЦБ РФ, Альфа-Банк

Баланс услуг показал дефицит на уровне $3,6 млрд за 1П21 в условиях закрытых границ: Сильные данные текущего счета по-прежнему опирались на благоприятное состояние баланса услуг, который продемонстрировал умеренный дефицит на уровне $1,3 млрд в 2К21 и дефицит на уровне $3,6 млрд за 1П12 (см Рис 4) против стандартного уровня дефицита первого полугодия на уровне $15 млрд в годы до пандемии. Это доказывает, что закрытие границ позитивно сказывается на структуре российского платежного баланса. Другой позитивный эффект пандемии, хотя и гораздо меньший, заключается в том, что баланс оплаты труда за 1П21 оказался нулевым против умеренного дефицита $2 млрд за 1П в предшествовавшие пандемии годы.

Рис. 5. Текущий счет и чистый отток капитала, $ млрд

Источники: ЦБ РФ, Альфа-Банк

Рис. 6. Доля нерезидентов на рынке ОФЗ, %

Источники: ЦБ РФ, Альфа-Банк

Чистый отток капитала составил $28 млрд, его пятая часть может отражать финансовые инвестиции россиян в зарубежные ценные бумаги: Сильное ускорение роста импорта - не единственный фактор, который нейтрализовал сильный экспорт. Чистый отток капитала составил $28 млрд, превысив уровень 1П20 и всего 2019 г. (см Рис 5). Мы считаем, что уход иностранных инвесторов из российских активов, в частности с рынка ОФЗ, был вызван санкционными опасениями и ростом опасений по поводу динамики СФР в условиях монетарного ужесточения в США в этом году, и был одной из причин, которая стояла за сильным оттоком капитала из России. Доля нерезидентов снизилась с 23,3% в январе этого года всего до 19,5% к июню (см Рис. 6), вероятно добавив $4 млрд в чистый отток капитала. С другой стороны, второй важный фактор, объясняющий сильный чистый отток капитала, связан с инвестициями российских инвесторов на иностранных рынках. По оценкам ЦБ, россияне инвестировали порядка $6 млрд в активы на финансовых рынках в 1К21, в том числе порядка $3 млрд в иностранные облигации и акции. Мы полагаем, что по итогам 1П21 цифра чистых зарубежных инвестиций могла составить порядка $5 млрд, что эквивалентно примерно 20% всего чистого оттока российского частного капитала.

Рис. 7. Внешний долг российских компаний и банков, $ млрд

Источники: ЦБ РФ, Альфа-Банк

Рис. 8. Покупки валюты Минфином в 2021 г., $ млрд в месяц

Источники: ЦБ РФ, Альфа-Банк

Российские банки увеличили свой внешний долг на $6 млрд в 1П21: Сильный чистый отток частного капитала тем более стал неожиданностью, что теперь он никак не связан со снижением внешнего долга. Напротив, российские банки увеличили свой внешний долг с $72 млрд на конец 2020 г. примерно до $78 на июнь 2021 г., или на $6 млрд за 6 месяцев; долг российских компаний составил $316 млрд в июне против $317 млрд в конце прошлого года, указывая на завершение процесса снижения долга (см. Рис. 7).

Минфин купил $10,3 млрд на валютном рынке в 1П21…: Оставшийся гэп между профицитом текущего счета на уровне $43 млрд и чистым оттоком капитала в размере $28 млрд был покрыт за счет покупок валюты Минфином на рынке. Объем месячных покупок составил примерно $1,3 млрд в 1К21 и вырос до $2,3 млрд в месяц в 2К21, отражая восстановление цен на нефть (см Рис. 8). За 1П21 Минфин приобрел $10,3 млрд на валютном рынке.

…и больше не инвестирует свои сбережения в долларовые активы: Помимо собственно наращивания сбережений второй важной вехой в динамике управления ФНБ в 1П21 стало решение прекратить инвестиции в долларовые активы. Напомним, что на Санкт-Петербургском экономическом форуме было объявлено о решении правительства перенаправить долларовые сбережения ФНБ в другие активы. Это заявление никак не повлияло на российский валютный рынок, так как касалось только размещений средств ФНБ на внешних рынках, и затрагивало относительно небольшую сумму российских иностранных вложений в размере $40 млрд, учитывая, что диверсификация уже была приоритетом на протяжении последних несколько лет. По последним данным, доля активов, номинированных в евро, в структуре инвестиций ФНБ составляет 40%, доля активов в юанях выросла до 30%, доля золота возросла до 20% и по 5% вложений приходится на активы в фунте и иене.

Мы считаем, что данные платежного баланса подтверждают наши инфляционные опасения: В целом, мы считаем, что данные по платежному балансу за 1П21 свидетельствуют о том, что улучшение доходов от экспорта нейтрализовали факторы, которые вызывают у нас инфляционные опасения. Во-первых, очень быстрый рост импорта, скорее всего, привнесет больше инфляции на локальный рынок: по нашей оценке, импортируемая инфляция составила порядка 30-35% в 1П21. Во-вторых, динамика чистого оттока капитала, который оказался выше ожиданий и вызван как уходом нерезидентов с рынка ОФЗ, так и инвестициями локальных инвесторов на зарубежных рынках, может сохраниться. Эти факторы капитального счета указывают на то, что вероятность благоприятного эффекта переноса, т.е. укрепления курса рубля, на горизонте ближайших 12-18 месяцев невелика. Наконец, размышляя о перспективах на 2П21, мы считаем последнее решение OPEC+ по увеличению добычи проинфляционным, так как восстановление инвестиций и производственной активности в секторе добычи полезных ископаемых, вероятно, будет дополнительно способствовать восстановлению внутреннего спроса. В целом данные платежного баланса указывают на то, что внешняя конъюнктура не помогает в борьбе с инфляционным давлением.

Свежие комментарии