Американские фондовые индексы вновь обновили исторические максимумы

В первой половине американской торговой сессии вторника, 26 октября, S&P 500 и Dow Jones Industrial достигли новых исторических максимумов, в Nasdaq Composite максимально к ним приблизился. Неплохая отчетность американских компаний продолжает перевешивать инфляционные опасения и перспективы замедления темпов роста мировой экономики.

На 17:50 мск:· S&P 500 - 4 596 п. (+0,63%), с нач. года +22,35%· Dow Jones Industrial - 35 840 п. (+0,27%), с нач. года +17,11%· Nasdaq Composite - 15 378 п. (+0,99%), с нач. года +19,32%

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:50 мск росли 10 из 11 основных секторов индекса. Лучше всех выглядели производители товаров второй необходимости (+2,11%), энергетические (+1,00%) и технологические компании (+0,82%).

Снижались только акции промышленных предприятий (-0,03%).

64% компонентов S&P 500 дорожали и 36% дешевели.

На эту неделю придется пик сезона корпоративной отчетности, и сегодня после закрытия рынка финансовые результаты за третий квартал представят, помимо прочих, Microsoft, Twitter, Alphabet (Google), Robinhood Markets и Visa.

По состоянию на вечер вторника, 26 октября, отчитались 28,8% компаний из S&P 500: 68% из них превысили прогнозы по выручке и 80% превысили прогнозы по прибыли. Хуже всех пока отчитываются энергетические компании (отчеты представили 5 эмитентов из 21): здесь прогнозы по выручке и прибыли побили лишь 40% и 20% компаний соответственно. Лучше всех выглядят компании сектора недвижимости (отчеты представили 3 эмитента из 29): все побили прогнозы и по выручке, и по прибыли. Наиболее активно и вполне успешно отчитываются компании финансового сектора: (квартальные результаты представили 38 эмитентов из 65): 76% побили прогнозы по выручке и 89% побили прогнозы по прибыли.

Динамика рынка акций США указывает на то, что сентябрьское снижение, обусловленное усилением инфляционных опасений, перебоями в цепочках поставок и перспективами ужесточения монетарной политики в США, оказалось лишь еще одной, правда чуть более глубокой коррекцией, чем предыдущие. Таким образом, стратегия покупки на спадах сохраняет актуальность. Сезон отчетности протекает довольно неплохо в плане результатов по прибыли, однако Citigroup предупреждает, что темпы роста этого показателя могут быть близки к пику.

Инфляция принимает более масштабный характер, но пока ее можно считать временной (что об этом думает ФРС мы узнаем в следующую среду, 3 ноября), так как частично она обусловлена временными факторами, вроде перебоев в цепочках поставок. Теперь ключевой вопрос заключается в том, как долго они продлятся.

Другой инфляционный фактор, высокие цены на энергоносители, также остается актуальным: котировки нефти колеблются в области многолетних максимумов, а спотовые цены на газ в Европе пятую неделю подряд остаются выше $1000 за тысячу куб. метров. В таких условиях инвесторы обычно предпочитают компании, которые могут перекладывать растущие издержки на потребителя и тем самым сохранять маржинальность на достаточно высоком уровне. В частности, это относится к технологическим компаниям.

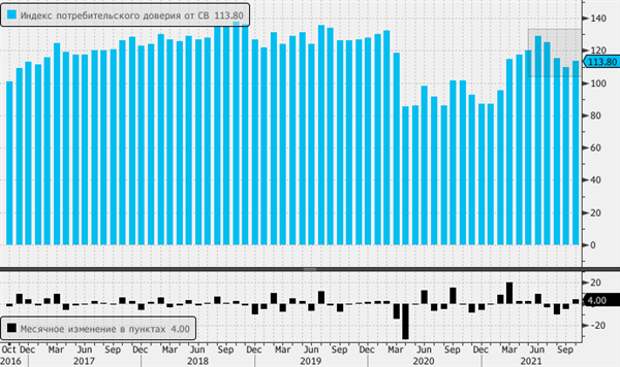

Индекс потребительского доверия от Conference Board вырос в октябре впервые за последние четыре месяца и составил 113,8 п. против консенсус-прогноза на уровне 108,0 п. Кроме того, данные за сентябрь были пересмотрены со 109,3 п. до 109,8 п. Цифры говорят о том, что экономические настроения американцев улучшаются на фоне снижения числа новых случаев заражения Covid-19. Однако в ближайшие месяцы повышенная инфляция может сдерживать дальнейший рост оптимизма.

Продажи на первичном рынке жилья в США выросли в сентябре до 6-месячного максимума на уровне 800 тыс. против консенсус-прогноза на уровне 756 тыс. и против 702 тыс. в августе (пересмотрено с 740 тыс.). В 2021 году этот показатель устойчиво снижался на фоне роста цен и дефицита предложения, однако теперь рынок, похоже, стабилизировался. В дальнейшем рост ставок по ипотеке, дефицит материалов, вызванный перебоями в цепочках поставок, и нехватка рабочей силы могут спровоцировать новый спад на рынке жилья.

· Акции Amazon.com (AMZN) росли на 2,6% на ожиданиях того, что финансовые результаты за третий квартал, которые компания представит в четверг, покажут, что она лучше других защищена от перебоев в цепочках поставок.

· Акции DraftKings (DKNG) росли на 7,3% после заявления компании о том, что она не планирует делать твердого предложения о покупке беттинговой компании Entain, акции которой на этих новостях теряли 6,4%.

· Акции Facebook (FB) теряли 2%: в понедельник после закрытия рынка компания представила отчет по выручке, который оказался ниже ожиданий и дала такой же слабый прогноз на четвертый квартал. Как и в случае со Snap, это стало следствием изменения политики Apple в отношении сбора персональных данных пользователей. За последний год бизнес FB показал существенное восстановление благодаря устойчивому росту цифровой экономики и бюджетов рекламодателей. Тем не менее, менеджмент выразил озабоченность изменениями конфиденциальности в iOS 14 от Apple. Обновление IDFA в iOS 14, скорее всего, приведет к тому, что такие приложения, как Facebook и Instagram, станут менее персонализированы. Тем не менее, мы не думаем, что это существенно повлияет на таргетинг рекламы, учитывая базу данных интересов пользователей, их предпочтений и поведения, которую накопила компания.

Пользователи стали проводить больше времени в интернете и наслаждаться цифровыми развлечениями, а рекламодатели направляют свои бюджеты в Facebook и другие соцсети, используя таргетирование. Поэтому Facebook инвестирует значительные средства в НИОКР и инфраструктуру, чтобы помочь пользователям общаться и создавать контент, а компаниям эффективно продавать им товары. Мы уверены, что Facebook может поддерживать совокупный годовой рост выручки и прибыли на уровне двузначных цифр в следующие 5 лет.

· Акции Intel (INTC) теряли 2% после понижения рейтинга со стороны BMO Capital Markets.

Свежие комментарии