Аналитики ФГ "ФИНАМ" провели исследование сырьевого сектора и дали рекомендации по компаниям.

Мы отмечаем следующие тенденции в секторе производства первичных материалов:

Ценовая динамика на рынках благоприятствует производителям, которые в текущем году показывают рекордные финансовые результаты. Тем самым формируется высокая база, относительно которой будет трудно поддерживать сопоставимые темпы роста. Переход к "зеленой" экономике остается долгосрочным драйвером для акций сектора, так как обеспечивает рост спроса на продукцию. Но одновременно он задает необходимость серьезных инвестиций в модернизацию производства. В перспективе это приведет к снижению дивидендной доходности. Имеющиеся в мире мощности и ресурсы в состоянии удовлетворять глобальный спрос. Быстрый разгон цен возвращает рентабельность отложенным проектам, запуск которых еще больше увеличит предложение. Продолжающийся рост цен, поддерживаемый избыточной финансовой ликвидностью, вызван диспропорциями на локальных рынках, перебоями поставок и расширением спроса за счет возврата к практике формирования запасов. Мы оцениваем эти факторы как временные.

Наши текущие рекомендации по акциям отраслевых эмитентов

Эмитент

Рекомендация

Текущая цена

Целевая цена

Потенциал

BASF

Покупать

€67,02

€101,90

52,0%

LyondellBasell

Покупать

$96,63

$132,90

37,5%

Polymetal

Покупать

1 568,50 руб.

2 096,00 руб.

33,6%

Норникель

Покупать

25 394 руб.

31 738 руб.

25,0%

Полюс

Покупать

13 886 руб.

17 363 руб.

25,0%

РУСАЛ

Покупать

51,84 руб.

61,50 руб.

18,6%

ММК

Покупать

69,05 руб.

77,10 руб.

11,7%

НЛМК

Пересмотр

257,96 руб.

NA

NA

Северсталь

Пересмотр

1 775,80 руб.

NA

NA

Freeport-McMoran

Пересмотр

$35,84

NA

NA

На пороге сопротивления

Ценовая ситуация на рынках сырья, первичных материалов и в большинстве сегментов продукции химической промышленности и горно-металлургического сектора во II и начале III квартала 2021 года остается благоприятной для производителей. Цены продолжает поддерживать сочетание долгосрочных и краткосрочных факторов. В то же время признаки "перегрева" на рынках, меры правительств по обузданию инфляции издержек и увеличение объемов предложения создают ситуацию, когда продолжение роста цен встречает сопротивление игроков, которые торопятся зафиксировать прибыль.

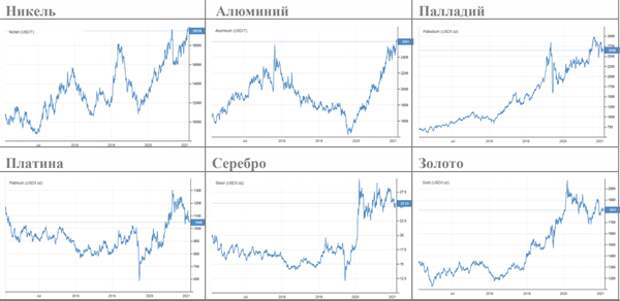

Динамика цен на основные промышленные и ценные металлы (5 лет)

Источник: tradingeconomics.com

На фоне стабилизации цен на железную руду возобновился рост цен на стальной прокат. Цены на медь, никель, алюминий, удобрения и первичные полимеры к августу остаются вблизи исторических максимумов.

Цены на драгоценные металлы сохраняются в достаточно высоком историческом диапазоне. После коррекции они встретили техническую поддержку и не спешат снижаться. Золото остается инструментом, страхующим и балансирующим риски в условиях сохранения низких ставок при растущей инфляции и на фоне обсуждения возможностей постепенного сворачивания QE.

Меры по переходу к безуглеродной экономике, курс на рециркуляцию материалов и возобновляемые источники энергии задают долгосрочный тренд на рост потребления цветных металлов и полимеров. Обновление энергетической, промышленной и транспортной инфраструктуры также обеспечивает долгосрочное будущее для черной и цветной металлургии.

В среднесрочном плане спрос на сырье поддерживается восстановлением объемов производства перерабатывающих предприятий и общим подъемом деловой активности. Кроме того, рост цен подпитывается продолжающейся финансовой накачкой развитых экономик. Часть ликвидности идет на рынки производных инструментов, поднимая цены, часть - обеспечивает потребителям платежеспособность.

В краткосрочном плане высокие цены провоцирует локальный дефицит сырья на ключевых рынках в Китае, США и ЕС, где его переработка растет быстрее производства, а на импорт введены ограничения или антидемпинговые пошлины. Новый всплеск роста цен обусловлен перебоями поставок из-за перегрузки транспортных систем. Стоимость морских перевозок подскочила до уровня многолетних рекордов. Из-за проблем логистики предприятия возвращаются к практике формирования складских запасов сырья, что краткосрочно расширяет емкость рынка и формирует дополнительный спрос на материалы и дополнительную нагрузку на транспорт.

При этом те же факторы, что обеспечивают рост, также создают предпосылки для ценовой коррекции на сырьевых рынках. Для долгосрочного цикла такой быстрый рост цен на металлы выглядит как преждевременный фальстарт. Энергопереход - это дело хотя и не слишком отдаленного, но все же не ближайшего будущего. Развитые страны планируют достигнуть углеродной нейтральности в 2050 году, а Китай - к 2060 году.

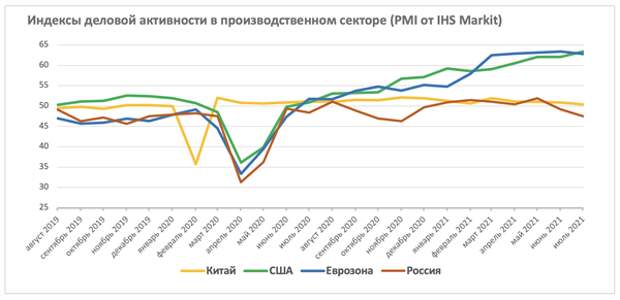

Восстановительная динамика, обеспечивающая рост PMI, не сможет долго выдерживать такой темп, поскольку ее будет сдерживать рост издержек. Особенно это касается развивающихся экономик.

Индексы деловой активности в производственной сфере от IHS Markit демонстрируют замедление роста в Китае и снижение в РФ. PMI Еврозоны хотя и держится на высоком уровне, в июле также показал признаки замедления. В США ситуация неоднозначная, промышленный PMI от IHS Markit в июле продолжил рост, в то время как промышленный PMI от ISM также перешел к снижению.

Стоит отметить, что глобальные мощности по производству первичных ресурсов достаточны для глобального спроса и продолжают расти. Дисбалансы в логистике, создающие локальные зоны дефицита, рано или поздно будут расшиты, а накопленные на складах впрок запасы начнут давить на цены. В условиях высоких цен производители вновь возвращаются к планам и проектам, прежде казавшимся низкорентабельными. Металлурги и химики наращивают мощности, ГМК активизируют разработку новых месторождений и расширение имеющихся.

Все говорит о том, что баланс будет восстановлен, предложение в какой-то момент вновь превысит спрос, игроки деривативами перейдут на другие инструменты, и мы увидим коррекцию в ценах на сырье. Момент, когда это начнет происходить, предсказать трудно. Мы полагаем, что коррекцию в металлах мы можем увидеть к концу текущего года или к середине следующего.

Мы отмечаем, что динамика акций производителей первичных материалов уже сейчас начинает заметно отставать от цен на их продукцию, несмотря на сильную финансовую отчетность эмитентов и хорошую дивидендную доходность.

В долгосрочном плане декарбонизация кроме перспектив роста спроса на продукцию сектора создает и проблемы. Предстоящее введение "углеродного налога" и в целом повышенное внимание к "углеродному следу" потребуют от производителей либо роста затрат на приобретение дорожающих квот на выбросы парниковых газов, либо серьезной модернизации производства: от технологий улавливания и хранения СО2, замены источников энергии за возобновляемые до перехода на безуглеродные технологии производства. Для стального сегмента, к примеру, это большая проблема и большие затраты. В перспективе сектор ждет рост объемов инвестиций, увеличение долговой нагрузки, снижение дивидендной доходности акций.

Кроме ожидания будущего снижения цен и роста затрат, на акции сектора оказывают влияние действия властей, обеспокоенных ростом цен на сырье для национальных товаропроизводителей, металлопродукции для строительной отрасли, комплектующих для машиностроения.

Так, динамика российских акций сектора металлов и добычи находится под давлением роста фискальной нагрузки в начале (рост ставок НДПИ на добычу) и в середине года (введение временных пошлин на экспорт металлов), а также внерыночных договоренностей правительства с производителями о поставках продукции по сниженным ценам.

Источник: Bloomberg

С другой стороны, поддержку динамике, что видно на графике, оказали рост цен на металлы, финансовые результаты I и II кварталов, а также объявление рекордных промежуточных дивидендов. По данным на 30 июля, с начала 2021 года Индекс МосБиржи "Металлы и добыча" поднялся на 12,8%, в то время как основной Индекс МосБиржи вырос на 14,7%.

Источник: Bloomberg

Похожая динамика наблюдается в индексе S&P 500 Materials. Однако она сглажена тем, что рост цен на сырье пошел на пользу добывающим компаниям США, хотя и увеличил издержки компаний, перерабатывающих сырье в первичные материалы.

В сопоставимом секторе Китая мы видим обратную ситуацию, где под давлением на технологический сектор сводные индексы китайских акций показывают более слабую динамику.

Источник: Bloomberg

Скачать обзор одним файлом

Аналитики ФГ "ФИНАМ" провели исследование сырьевого сектора и дали рекомендации по компаниям.

Мы отмечаем следующие тенденции в секторе производства первичных материалов:

Ценовая динамика на рынках благоприятствует производителям, которые в текущем году показывают рекордные финансовые результаты. Тем самым формируется высокая база, относительно которой будет трудно поддерживать сопоставимые темпы роста. Переход к "зеленой" экономике остается долгосрочным драйвером для акций сектора, так как обеспечивает рост спроса на продукцию. Но одновременно он задает необходимость серьезных инвестиций в модернизацию производства. В перспективе это приведет к снижению дивидендной доходности. Имеющиеся в мире мощности и ресурсы в состоянии удовлетворять глобальный спрос. Быстрый разгон цен возвращает рентабельность отложенным проектам, запуск которых еще больше увеличит предложение. Продолжающийся рост цен, поддерживаемый избыточной финансовой ликвидностью, вызван диспропорциями на локальных рынках, перебоями поставок и расширением спроса за счет возврата к практике формирования запасов. Мы оцениваем эти факторы как временные.

Наши текущие рекомендации по акциям отраслевых эмитентов

Эмитент

Рекомендация

Текущая цена

Целевая цена

Потенциал

BASF

Покупать

€67,02

€101,90

52,0%

LyondellBasell

Покупать

$96,63

$132,90

37,5%

Polymetal

Покупать

1 568,50 руб.

2 096,00 руб.

33,6%

Норникель

Покупать

25 394 руб.

31 738 руб.

25,0%

Полюс

Покупать

13 886 руб.

17 363 руб.

25,0%

РУСАЛ

Покупать

51,84 руб.

61,50 руб.

18,6%

ММК

Покупать

69,05 руб.

77,10 руб.

11,7%

НЛМК

Пересмотр

257,96 руб.

NA

NA

Северсталь

Пересмотр

1 775,80 руб.

NA

NA

Freeport-McMoran

Пересмотр

$35,84

NA

NA

На пороге сопротивления

Ценовая ситуация на рынках сырья, первичных материалов и в большинстве сегментов продукции химической промышленности и горно-металлургического сектора во II и начале III квартала 2021 года остается благоприятной для производителей. Цены продолжает поддерживать сочетание долгосрочных и краткосрочных факторов. В то же время признаки "перегрева" на рынках, меры правительств по обузданию инфляции издержек и увеличение объемов предложения создают ситуацию, когда продолжение роста цен встречает сопротивление игроков, которые торопятся зафиксировать прибыль.

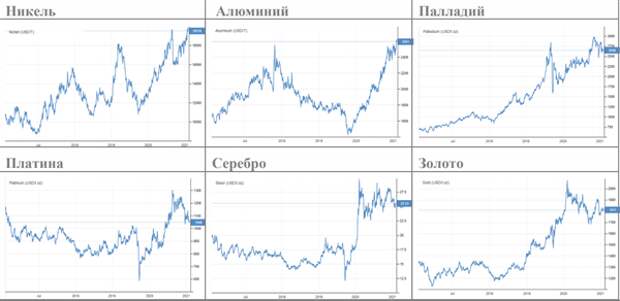

Динамика цен на основные промышленные и ценные металлы (5 лет)

Источник: tradingeconomics.com

На фоне стабилизации цен на железную руду возобновился рост цен на стальной прокат. Цены на медь, никель, алюминий, удобрения и первичные полимеры к августу остаются вблизи исторических максимумов.

Цены на драгоценные металлы сохраняются в достаточно высоком историческом диапазоне. После коррекции они встретили техническую поддержку и не спешат снижаться. Золото остается инструментом, страхующим и балансирующим риски в условиях сохранения низких ставок при растущей инфляции и на фоне обсуждения возможностей постепенного сворачивания QE.

Меры по переходу к безуглеродной экономике, курс на рециркуляцию материалов и возобновляемые источники энергии задают долгосрочный тренд на рост потребления цветных металлов и полимеров. Обновление энергетической, промышленной и транспортной инфраструктуры также обеспечивает долгосрочное будущее для черной и цветной металлургии.

В среднесрочном плане спрос на сырье поддерживается восстановлением объемов производства перерабатывающих предприятий и общим подъемом деловой активности. Кроме того, рост цен подпитывается продолжающейся финансовой накачкой развитых экономик. Часть ликвидности идет на рынки производных инструментов, поднимая цены, часть - обеспечивает потребителям платежеспособность.

В краткосрочном плане высокие цены провоцирует локальный дефицит сырья на ключевых рынках в Китае, США и ЕС, где его переработка растет быстрее производства, а на импорт введены ограничения или антидемпинговые пошлины. Новый всплеск роста цен обусловлен перебоями поставок из-за перегрузки транспортных систем. Стоимость морских перевозок подскочила до уровня многолетних рекордов. Из-за проблем логистики предприятия возвращаются к практике формирования складских запасов сырья, что краткосрочно расширяет емкость рынка и формирует дополнительный спрос на материалы и дополнительную нагрузку на транспорт.

При этом те же факторы, что обеспечивают рост, также создают предпосылки для ценовой коррекции на сырьевых рынках. Для долгосрочного цикла такой быстрый рост цен на металлы выглядит как преждевременный фальстарт. Энергопереход - это дело хотя и не слишком отдаленного, но все же не ближайшего будущего. Развитые страны планируют достигнуть углеродной нейтральности в 2050 году, а Китай - к 2060 году.

Восстановительная динамика, обеспечивающая рост PMI, не сможет долго выдерживать такой темп, поскольку ее будет сдерживать рост издержек. Особенно это касается развивающихся экономик.

Индексы деловой активности в производственной сфере от IHS Markit демонстрируют замедление роста в Китае и снижение в РФ. PMI Еврозоны хотя и держится на высоком уровне, в июле также показал признаки замедления. В США ситуация неоднозначная, промышленный PMI от IHS Markit в июле продолжил рост, в то время как промышленный PMI от ISM также перешел к снижению.

Стоит отметить, что глобальные мощности по производству первичных ресурсов достаточны для глобального спроса и продолжают расти. Дисбалансы в логистике, создающие локальные зоны дефицита, рано или поздно будут расшиты, а накопленные на складах впрок запасы начнут давить на цены. В условиях высоких цен производители вновь возвращаются к планам и проектам, прежде казавшимся низкорентабельными. Металлурги и химики наращивают мощности, ГМК активизируют разработку новых месторождений и расширение имеющихся.

Все говорит о том, что баланс будет восстановлен, предложение в какой-то момент вновь превысит спрос, игроки деривативами перейдут на другие инструменты, и мы увидим коррекцию в ценах на сырье. Момент, когда это начнет происходить, предсказать трудно. Мы полагаем, что коррекцию в металлах мы можем увидеть к концу текущего года или к середине следующего.

Мы отмечаем, что динамика акций производителей первичных материалов уже сейчас начинает заметно отставать от цен на их продукцию, несмотря на сильную финансовую отчетность эмитентов и хорошую дивидендную доходность.

В долгосрочном плане декарбонизация кроме перспектив роста спроса на продукцию сектора создает и проблемы. Предстоящее введение "углеродного налога" и в целом повышенное внимание к "углеродному следу" потребуют от производителей либо роста затрат на приобретение дорожающих квот на выбросы парниковых газов, либо серьезной модернизации производства: от технологий улавливания и хранения СО2, замены источников энергии за возобновляемые до перехода на безуглеродные технологии производства. Для стального сегмента, к примеру, это большая проблема и большие затраты. В перспективе сектор ждет рост объемов инвестиций, увеличение долговой нагрузки, снижение дивидендной доходности акций.

Кроме ожидания будущего снижения цен и роста затрат, на акции сектора оказывают влияние действия властей, обеспокоенных ростом цен на сырье для национальных товаропроизводителей, металлопродукции для строительной отрасли, комплектующих для машиностроения.

Так, динамика российских акций сектора металлов и добычи находится под давлением роста фискальной нагрузки в начале (рост ставок НДПИ на добычу) и в середине года (введение временных пошлин на экспорт металлов), а также внерыночных договоренностей правительства с производителями о поставках продукции по сниженным ценам.

Источник: Bloomberg

С другой стороны, поддержку динамике, что видно на графике, оказали рост цен на металлы, финансовые результаты I и II кварталов, а также объявление рекордных промежуточных дивидендов. По данным на 30 июля, с начала 2021 года Индекс МосБиржи "Металлы и добыча" поднялся на 12,8%, в то время как основной Индекс МосБиржи вырос на 14,7%.

Источник: Bloomberg

Похожая динамика наблюдается в индексе S&P 500 Materials. Однако она сглажена тем, что рост цен на сырье пошел на пользу добывающим компаниям США, хотя и увеличил издержки компаний, перерабатывающих сырье в первичные материалы.

В сопоставимом секторе Китая мы видим обратную ситуацию, где под давлением на технологический сектор сводные индексы китайских акций показывают более слабую динамику.

Источник: Bloomberg

Скачать обзор одним файлом

Свежие комментарии