"Ростелеком" продолжит превращаться в провайдера цифровых услуг

Мы возобновляем покрытие "Ростелекома" с рейтинга "ЛУЧШЕ РЫНКА" и целевой ценой на конец года в 125 руб. за одну обыкновенную акцию и 110 руб. за одну привилегированную, что подразумевает потенциал роста на 29% и 27% соответственно. Недавняя интеграция мобильного бизнеса (через приобретение Tele2) и активное развитие таких цифровых сегментов, как умный город, облачные сервисы и кибербезопасность, по нашим оценкам, почти удвоят выручку к 2025 г.

и обеспечат ей в 2019-2025 гг. двузначный среднегодовой прирост (11%).Мы ожидаем, что рентабельность компании по OIBDA останется на уровне 2019 г. (36%), что подразумевает двузначные показатели роста прибыли (+17%) и СДП (+19%), а также стабильные дивиденды с прогнозируемой на среднесрочную перспективу доходностью обыкновенных и привилегированных акций в 5-8% и 6-9% соответственно. Ближайшими триггерами для цены акций могут стать публикация 11 ноября финансовых результатов за 3К20 и обнародование новой стратегии развития в ноябре-декабре. Оба события, как мы полагаем, могут преподнести приятные сюрпризы.

Мобильный бизнес позволил компании восстановить лидерство и обещает рост финансовых показателей в среднесрочной перспективе. С приобретением Tele2 Россия (далее - Tele2) в 1К20 "Ростелеком" восстановил свое лидерство в российском телекоммуникационном пространстве, предлагая как традиционные услуги проводной связи (фиксированная телефония, широкополосный доступ в интернет, платное телевидение, оптовые услуги), так и мобильную связь. Компания ощутимо выиграла от слияния: благодаря Tele2 среднегодовой рост выручки у Ростелекома, по оценкам, ускорится на 1-2 п. п. в период до 2025 г., а рентабельность по OIBDA в 2019 г.

уже поднялась 4 п.п. Кроме того, мы видим потенциальный дальнейший положительный эффект синергии на уровне операционных расходов, процентных платежей и пакетных услуг.К 2025 г. цифровые услуги, по прогнозам, будут давать 28% выручки. В отличие от многих операторов традиционной фиксированной связи, являющихся и операторами мобильной связи, "Ростелеком" активно развивает такие цифровые сегменты, как умный город, облачные сервисы и кибербезопасность, где основным заказчиком являются госучреждения и госкорпорации (B2G/B2B). Даже если исходить из консервативных предположений, выручка цифрового сегмента в 2019-2025 гг., по нашим прогнозам, будет ежегодно расти в среднем на 31% и к 2025 г. достигнет 28% совокупной выручки. Иными словами, "Ростелеком" в ближайшие пять лет продолжит превращаться из оператора проводной и мобильной связи в провайдера широкого спектра услуг, включая современные цифровые сервисы.

B2G/B2B - мощный фундамент для дальнейшего развития. Будучи крупнейшим государственным оператором связи национального масштаба, "Ростелеком", как мы считаем, имеет сильные позиции в сегментах "бизнес - государство" (B2G) и "бизнес - бизнес" (B2B, преимущественно в той части сегмента, где сосредоточены крупные компании, в том числе государственные). В 2019 г. на эти сегменты приходилось 32% всей выручки компании, а к 2025 г. эта доля, по нашим оценкам, должна вырасти до 45%.

Оценка "Ростелекома" методом ДДП предполагает цену его одной обыкновенной акции в 125 руб., а привилегированной - в 110 руб. по состоянию на конец 2020 г. Эта оценка может быть повышена в случае оптимизации операционных и капитальных затрат компании, а также в случае более агрессивного повышения тарифов (на мобильную связь, широкополосный интернет, платное телевидение) по сравнению с нашим базовым сценарием, предполагающим, что тарифы будут расти практически вровень с инфляцией. Среди потенциальных факторов риска отметим риск некачественного управления, все еще низкую прозрачность бизнеса и возможную задержку с обнародованием стратегии.

По коэффициенту EV/EBITDA 2020П/2021П "Ростелеком" сейчас стоит на 29%/32% дешевле аналогов (операторов фиксированной и мобильной связи) с развитых и развивающихся рынков, при этом отличается 11%-ным среднегодовым ростом OIBDA в 2019-2022П против среднего на уровне 2% у конкурентов и быстроразвивающимся цифровым бизнесом (+30% в год), отсутствующим у аналогов.

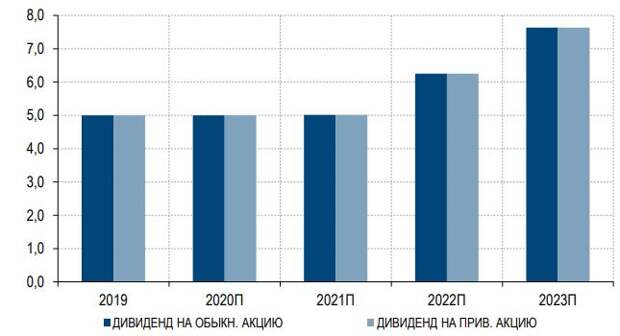

Дивиденды. "Ростелеком" - по-прежнему привлекательная дивидендная история. В соответствии с действующей дивидендной политикой компания стремится направлять на выплату дивидендов не менее 75% СДП за каждый отчетный год. Минимальный размер дивидендов по обыкновенным акциям установлен на уровне 5 руб., по привилегированным акциям - не ниже, чем по обыкновенным.

Последние три года компания платила дивиденды в размере ~5 руб. на одну обыкновенную и привилегированную акцию. При текущей рыночной цене 5 руб. на акцию транслируются в дивидендную доходность на уровне 5% по обыкновенным и 6% по привилегированным акциям. В последние годы Ростелеком выплачивал дивиденды на годовой основе, за исключением 2018 г., когда были выплачены промежуточные и финальные дивиденды.

В нашей модели заложена выплата 75% СДП, что предполагает дивиденды в размере 5-8 руб. на обыкновенную и привилегированную акцию и текущую дивидендную доходность в 5-8% по обыкновенным и 6-9% по привилегированным бумагам в течение следующих четырех лет. Мы прогнозируем дивиденды в 2020 и 2021 гг. в размере 5 руб. на обыкновенную и привилегированную акцию "Ростелекома", с последующим ростом до 7,6 руб. в 2023 г. При этом за последние несколько лет компания выплатила дивиденды на общую сумму более 50% чистой прибыли (106% чистой прибыли отдельно взятого Ростелекома в 2019 г.). Наши прогнозы подразумевают совокупный размер выплат в пределах 70-80% от консолидированной чистой прибыли в год.

Дивиденды по обыкновенным и привилегированным акциям "Ростелекома" и текущие дивидендные доходности, 2019-2023П, руб.

Источник: данные компании, расчеты "Газпромбанка"

Свежие комментарии