Улучшение по дивидендам и байбэкам. Восстановление прибыли и снижение неопределенности в экономике позволит компаниям усилить политику возврата капитала акционерам через байбэки и дивиденды.

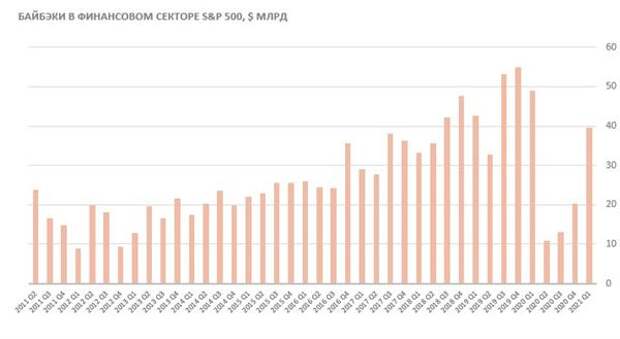

На балансах компаний S&P500 накопилось довольно много денежных средств и ликвидных ценных бумаг. Самая большая доля от активов отмечается в секторах хайтека, цикличного потребления и финансов. Кроме того, бонусы многих топ-менеджеров по-прежнему привязаны к капитализации. Акции всегда позитивно реагируют на новости о выкупе акций, и мы считаем, что в ближайшие кварталы байбэки станут одним из ключевых драйверов роста.В прошлом году многие компании сократили свои программы обратного выкупа акций, в том числе банки по требованию Федрезерва, но в последние кварталы байбэки начали возвращаться на рынок. Появилась устойчивая тенденция к росту их объемов, и, по данным MarketWatch, в апреле эмитенты объявили о планах байбэков на сумму $209 млрд, что близко к историческим рекордным уровням. В финансовом секторе, в частности, успешное завершение стресс-теста открыло возможность для увеличения объемов выплат.

Мы также считаем, что рынок сейчас недооценивает возможности Уолл-Стрит по дивидендам в 2021-2022 гг.: ожидания по прибыли улучшаются, но прогнозы по дивидендам пока отстают. Текущий консенсус по S&P 500 предусматривает норму выплат в 2021 и 2022 годах всего чуть выше 30% прибыли при среднем уровне 40% за период 2014-2020 гг. На фоне сильной динамики прибыли эмитенты могут улучшить прогнозы по выплатам, а инвесторы всегда откликаются на дивидендный стимул:

Перспективные направления на рынке акций

Финансовый сектор остается одним из приоритетных среди акций value. Банки одни из немногих выигрывают от повышения процентных ставок. Благодаря прогрессу в вакцинации предприятия переоткрываются, число рабочих мест увеличивается, доходы и траты потребителей растут. Отчеты кредиторов за I квартал уже отразили улучшение качества активов и снижение резервов. Для банков с консервативной политикой в учете "плохих" долгов роспуск резервов станет одним из ключевых драйверов роста прибыли в этом году. Всего по сектору прогнозируется рост прибыли на 47%.В будущем точкой роста прибылей станет запуск инфраструктурных проектов, которые сейчас рассматриваются законодателями. Инвестиционные проекты создадут спрос на финансирование и помогут банкам нарастить кредитные портфели и процентные доходы.

Уолл-Стрит может недооценивать перспективы американских банков по дивидендам и байбэкам. В прошлом году Федрезерв приостановил возврат капитала акционерам из-за кризиса, но в декабре смягчил свою политику, и совсем недавно, в конце июня, после успешного прохождения кредиторами стресс-тестов еще больше ослабил ограничения. После этого, в конце июня, финансовые мэйджоры начали анонсировать о повышении выплат: Morgan Stanley удвоил квартальный дивиденд до $0,70 и объявил о выкупе акций на сумму до $12 млрд в следующие 12 месяцев, JPMorgan повысил квартальный дивиденд с $0,90 до $1,00 и подтвердил продолжение байбэка, Bank of America увеличит дивиденд на 17%, Goldman Sachs - с $1,25 до $2,00. Эти тенденции наряду с ростом прибыли должны стать одним из основных факторов переоценки сектора.

Источник: Bloomberg

При этом банки торгуются с заметным дисконтом в оценке по отношению к рынку с оценкой 14,1х прибылей 2021Е в сравнении с 22,7х по S&P 500 и предлагая при этом более высокую дивидендную доходность 1,7% DY 2021E при 1,4% по индексу.

Компании "инфраструктурного плана" - по всей цепочке от сырья и материалов до строительных компаний, интернет-компаний и дата-центров. План пока еще находится на стадии обсуждения, и по всей видимости сначала необходимо решить вопрос с источниками финансирования этих трат - налогами, но в целом можно сказать, что масштабные инвестиции поддерживаются обеими партиями. Свыше 50% средств стимула могут быть направлены на инфраструктуру - строительство и реновацию дорог, мостов, портов, зданий, а также поддержку зеленой трансформации, в том числе электрификацию транспорта и создание зарядочных станций для него.Эти проекты потребуют огромного количества металлов и прочего сырья, строительной и грузовой техники, технологий и персонала, и этот план станет выигрышным для широкого круга отраслей - начиная от материалов и производителей техники до рекрутинговых агентств ввиду острой нехватки персонала. Мы также отмечаем, что модернизация и строительство зданий будут проходить уже по современным стандартам, в том числе с технологиями "умных домов", и это потребует сетевой инфраструктуры, полупроводниковых технологий, а также обеспечения кибербезопасности.

Сырьевой сектор является одним из лучших вариантов для защиты от инфляции. Сырье и материалы быстро впитывают рост цен, являясь одним из лучших хэджей против обесценения денег, а энергопереход и тренд цифровизации жизни будут питать спрос на сырье и материалы десятилетия. Согласно консенсусу Bloomberg, сектор покажет опережающий рост прибыли в этом году (+83% против +55% по рынку) и достигнет лучший прирост прибыли в сравнении с докризисным 2019 годом относительно других секторов S&PМы не можем назвать сектор перекупленным: после коррекции выигрыши сопоставимы с рынком, а оценка по форвардным P/E и дивидендной доходности остается комфортной - 18,0х прибыли 2021Е и 1,8% DY 2021E в сравнении с 22,7х и 1,4% по S&P 500.

Источник: Bloomberg

Нефтегаз же потенциально может достичь биржевой переоценки не только за счет восстановления прибыли, но и получить аванс за изменение долгосрочной стратегии и включения/увеличения в ней зеленых источников.

Китайские акции остаются в числе фаворитов. По нашим оценкам, китайский индекс CSI 300 может принести инвесторам порядка 20% доходности в перспективе 12 месяцев. Первое полугодие прошло главным образом под знаком коррекции и консолидации, и рынок по разным причинам не учитывал позитивную динамику реального сектора, но рано или поздно высокая динамика экономики (ВВП, по прогнозам, вырастет на 8,5% в 2021 году) и корпоративных прибылей материализуется в котировках.Живая динамика статпоказателей остается неучтенной в биржевой стоимости акций, и на текущий момент индекс CSI 300 отстает от мировых бенчмарков по долларовой доходности в этом году.

Монетарная политика остается стимулирующей: Народный Банк Китая продолжает держать ключевые 1- и 5-летнюю ставки на низких уровнях без повышения, и на облигационном рынке доходности 10-летних суверенных бондов показывали преимущественно тенденцию к небольшому снижению в отличие от американских аналогов. Мы также отмечаем сильные позиции национальной валюты, что снижает валютные риски для иностранных инвесторов.

Источник: Bloomberg

Сильный юань благоприятен для отраслей, ориентированных на внутреннее потребление, которые формируют около 2/3 капитализации индекса CSI 300. И хотя укрепление национальной валюты снижает конкурентноспособность экспортеров (сейчас это частично нивелируется ограничениями в других странах, и промышленники могут сохранять долю на мировом рынке), это, с другой стороны, также делает импорт дешевле при прочих равных условиях. Кроме того, поскольку часть импортной инфляции США обусловлена пошлинами, в том числе введенными во время торговой войны с Китаем, то регуляторы могут пересмотреть свое отношение к партнерским отношениям с Китаем и скорректировать торговую политику.

Консенсусные оценки Bloomberg предполагают повышение корпоративных прибылей на 17% в 2021 году с превышением их над докризисными уровнями на 15%.

Китайская экономика продолжает догонять американскую по размерам, и фондовый рынок будет так же со временем эволюционировать в свою более развитую версию с переходом на более высокие нормы выплат, как это принято в США и Европе. А за "дивидендность" всегда полагается биржевая премия, поскольку инвесторам выгоднее получить средства ранее, чем позднее. Средняя норма выплат (payout) в США за последние пять лет составила в среднем 41% по S&P 500 и 77% в среднем по компаниям Stoxx 600 в то время, как по CSI 300 payout колеблется пока в районе 30%.

Источник: Bloomberg

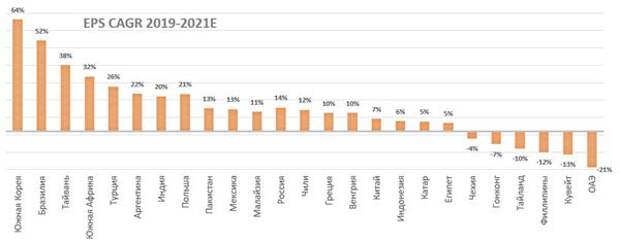

Среди развивающихся стран (EM) привлекательно также выглядят акции Южной Кореи и Тайваня, которые отличаются сильной динамикой прибыли. Мы посчитали среднегодовой темп роста прибыли по ключевым индексам стран за 2019-2021Е гг., чтобы нивелировать низкую базу кризисного 2020 года и отразить превышение или наоборот отставание по прибыли от докризисного 2019 года. В топ-3 EM вошли 2 индекса акций юго-восточных стран Азии Южной Кореи и Тайваня, совокупная прибыль которых по прогнозам покажет 2-летний CAGR 64% и 38% соответственно. В основе роста лежит доминирование технологического сектора в индексах, географическая близость к динамичной экономике Китая, а также торговая заинтересованность и поддержка со стороны США.

Источник: Bloomberg

Мы также выделяем страны с сильным цикличным "сырьевым" уклоном - Бразилию и Россию. Сырьевые товары быстро впитывают инфляцию, и этот сектор будет процветать из-за тесной корреляции с ценами на коммодитиз.

Источник: Bloomberg

Оценку рынков по мультипликаторам вполне можно назвать комфортной, и высокая доходность акций, в том числе дивидендная неплохо компенсирует разные риски. Россия, в частности, демонстрирует непревзойденную дивидендную доходность.

Индекс

P/E LTM

P/E 2021

P/E 2022

DY 2021E

DY 2022E

МосБиржа

10,9

6,9

6,5

7,60%

8,30%

Bovespa

15,6

10,3

10,3

3,80%

4,90%

MSCI EM

17,1

14,6

13,4

2,40%

2,70%

Источник: Bloomberg

Зеленая трансформация, а также ультрамягкая денежная политика (ожидается, что к концу года балансы крупнейших ЦБ будут еще больше) создают благоприятные условия для капитализации акций этих стран. Администрация Байдена осознает высокую потребность в сырье и материалах для энергоперехода и обновления инфраструктуры, а также необходимость конкурировать за эти ресурсы с Китаем, поэтому Белый дом озвучил намерение договариваться с "дружественными" странами об обеспечении поставок сырья. Коммерческий интерес может также со временем снизить напряженность в политике с Россией.

Индекс МосБиржи держит курс наверх. Текущие рекорды Индекса МосБиржи обуславливаются поддержкой восстановившихся цен на нефть, прогнозами циклического роста прибыли и глобальным ростом спроса на рисковые активы благодаря по-прежнему стимулирующей фискальной и монетарной политике в крупнейших странах мира.Помимо дивидендного и сырьевого стимулов, мы выделяем следующие драйверы роста:

- укрепление рубля с учетом улучшения макрофона поддерживает приток иностранного спекулятивного капитала в рамках стратегии кэрри-трейд,

- реинвестирование дивидендов создаст дополнительный спрос на акции при невысоком free-float акций,

- тренд на приток розничного капитала на рынок акций сохраняется. Даже после повышения процентных ставок депозиты и облигации не могут сравняться с доходностью на рынке акций, и рост осведомленности и финансовой грамотности населения будут поддерживать растущее проникновение розничных инвестиций в экономике.

Риски. Ключевым риском российских акций считаем сценарий широких системных санкций против России, как, например, запрет на вложения в госдолг, акции госкомпаний, отключение от системы SWIFT. Впрочем, жесткий сценарий нам кажется маловероятным, поскольку за восемь лет санкций демократы и республиканцы вводили главным образом адресные меры против отдельных функционеров и проектов/компаний.

Триггером к коррекции в ближайшее время может выступить мутация COVID-19 и связанные с ней новые локальные ограничения, причем этот риск характерен не только для российского, но и для глобального рынка.

Мы также отмечаем, что в моменте индекс МосБиржи выглядит перекупленным, и потенциал в ближайшем времени может быть ограничен. Поводом к коррекции может стать отрицательная переоценка акций сырьевого сектора, в том числе нефтяных компаний. Ценам на нефть будет сложно подняться сильно выше текущих уровней с учетом ожиданий поступления нового предложения нефти, и консолидация нефтяных котировок выглядит сейчас вероятным сценарием. Что касается металлов, то коррекция может углубиться на фоне пересчета будущих прибылей и дивидендов с учетом новых пошлин. Суммарно сырьевые компании формируют около 60% капитализации Ииндекса МосБиржи, и поэтому они оказывают заметный эффект на динамику индекса. Вместе с тем, коррекция - это не разворот, и вряд ли она будет глубокой и длительной. В этом году совокупная прибыль наших компаний, как ожидается, более чем удвоится и превзойдет докризисные уровни 2019 года на 29%. Рост прибыли, высокая дивидендная доходность и низкая оценка будут поддерживать интерес инвесторов и выход акций на новые рекорды.

Источник: finam.ru

Скачать обзор полностью

Улучшение по дивидендам и байбэкам. Восстановление прибыли и снижение неопределенности в экономике позволит компаниям усилить политику возврата капитала акционерам через байбэки и дивиденды. На балансах компаний S&P500 накопилось довольно много денежных средств и ликвидных ценных бумаг. Самая большая доля от активов отмечается в секторах хайтека, цикличного потребления и финансов. Кроме того, бонусы многих топ-менеджеров по-прежнему привязаны к капитализации. Акции всегда позитивно реагируют на новости о выкупе акций, и мы считаем, что в ближайшие кварталы байбэки станут одним из ключевых драйверов роста.

В прошлом году многие компании сократили свои программы обратного выкупа акций, в том числе банки по требованию Федрезерва, но в последние кварталы байбэки начали возвращаться на рынок. Появилась устойчивая тенденция к росту их объемов, и, по данным MarketWatch, в апреле эмитенты объявили о планах байбэков на сумму $209 млрд, что близко к историческим рекордным уровням. В финансовом секторе, в частности, успешное завершение стресс-теста открыло возможность для увеличения объемов выплат.

Мы также считаем, что рынок сейчас недооценивает возможности Уолл-Стрит по дивидендам в 2021-2022 гг.: ожидания по прибыли улучшаются, но прогнозы по дивидендам пока отстают. Текущий консенсус по S&P 500 предусматривает норму выплат в 2021 и 2022 годах всего чуть выше 30% прибыли при среднем уровне 40% за период 2014-2020 гг. На фоне сильной динамики прибыли эмитенты могут улучшить прогнозы по выплатам, а инвесторы всегда откликаются на дивидендный стимул:

Перспективные направления на рынке акций

Финансовый сектор остается одним из приоритетных среди акций value. Банки одни из немногих выигрывают от повышения процентных ставок. Благодаря прогрессу в вакцинации предприятия переоткрываются, число рабочих мест увеличивается, доходы и траты потребителей растут. Отчеты кредиторов за I квартал уже отразили улучшение качества активов и снижение резервов. Для банков с консервативной политикой в учете "плохих" долгов роспуск резервов станет одним из ключевых драйверов роста прибыли в этом году. Всего по сектору прогнозируется рост прибыли на 47%.В будущем точкой роста прибылей станет запуск инфраструктурных проектов, которые сейчас рассматриваются законодателями. Инвестиционные проекты создадут спрос на финансирование и помогут банкам нарастить кредитные портфели и процентные доходы.

Уолл-Стрит может недооценивать перспективы американских банков по дивидендам и байбэкам. В прошлом году Федрезерв приостановил возврат капитала акционерам из-за кризиса, но в декабре смягчил свою политику, и совсем недавно, в конце июня, после успешного прохождения кредиторами стресс-тестов еще больше ослабил ограничения. После этого, в конце июня, финансовые мэйджоры начали анонсировать о повышении выплат: Morgan Stanley удвоил квартальный дивиденд до $0,70 и объявил о выкупе акций на сумму до $12 млрд в следующие 12 месяцев, JPMorgan повысил квартальный дивиденд с $0,90 до $1,00 и подтвердил продолжение байбэка, Bank of America увеличит дивиденд на 17%, Goldman Sachs - с $1,25 до $2,00. Эти тенденции наряду с ростом прибыли должны стать одним из основных факторов переоценки сектора.

Источник: Bloomberg

При этом банки торгуются с заметным дисконтом в оценке по отношению к рынку с оценкой 14,1х прибылей 2021Е в сравнении с 22,7х по S&P 500 и предлагая при этом более высокую дивидендную доходность 1,7% DY 2021E при 1,4% по индексу.

Компании "инфраструктурного плана" - по всей цепочке от сырья и материалов до строительных компаний, интернет-компаний и дата-центров. План пока еще находится на стадии обсуждения, и по всей видимости сначала необходимо решить вопрос с источниками финансирования этих трат - налогами, но в целом можно сказать, что масштабные инвестиции поддерживаются обеими партиями. Свыше 50% средств стимула могут быть направлены на инфраструктуру - строительство и реновацию дорог, мостов, портов, зданий, а также поддержку зеленой трансформации, в том числе электрификацию транспорта и создание зарядочных станций для него.Эти проекты потребуют огромного количества металлов и прочего сырья, строительной и грузовой техники, технологий и персонала, и этот план станет выигрышным для широкого круга отраслей - начиная от материалов и производителей техники до рекрутинговых агентств ввиду острой нехватки персонала. Мы также отмечаем, что модернизация и строительство зданий будут проходить уже по современным стандартам, в том числе с технологиями "умных домов", и это потребует сетевой инфраструктуры, полупроводниковых технологий, а также обеспечения кибербезопасности.

Сырьевой сектор является одним из лучших вариантов для защиты от инфляции. Сырье и материалы быстро впитывают рост цен, являясь одним из лучших хэджей против обесценения денег, а энергопереход и тренд цифровизации жизни будут питать спрос на сырье и материалы десятилетия. Согласно консенсусу Bloomberg, сектор покажет опережающий рост прибыли в этом году (+83% против +55% по рынку) и достигнет лучший прирост прибыли в сравнении с докризисным 2019 годом относительно других секторов S&PМы не можем назвать сектор перекупленным: после коррекции выигрыши сопоставимы с рынком, а оценка по форвардным P/E и дивидендной доходности остается комфортной - 18,0х прибыли 2021Е и 1,8% DY 2021E в сравнении с 22,7х и 1,4% по S&P 500.

Источник: Bloomberg

Нефтегаз же потенциально может достичь биржевой переоценки не только за счет восстановления прибыли, но и получить аванс за изменение долгосрочной стратегии и включения/увеличения в ней зеленых источников.

Китайские акции остаются в числе фаворитов. По нашим оценкам, китайский индекс CSI 300 может принести инвесторам порядка 20% доходности в перспективе 12 месяцев. Первое полугодие прошло главным образом под знаком коррекции и консолидации, и рынок по разным причинам не учитывал позитивную динамику реального сектора, но рано или поздно высокая динамика экономики (ВВП, по прогнозам, вырастет на 8,5% в 2021 году) и корпоративных прибылей материализуется в котировках.Живая динамика статпоказателей остается неучтенной в биржевой стоимости акций, и на текущий момент индекс CSI 300 отстает от мировых бенчмарков по долларовой доходности в этом году.

Монетарная политика остается стимулирующей: Народный Банк Китая продолжает держать ключевые 1- и 5-летнюю ставки на низких уровнях без повышения, и на облигационном рынке доходности 10-летних суверенных бондов показывали преимущественно тенденцию к небольшому снижению в отличие от американских аналогов. Мы также отмечаем сильные позиции национальной валюты, что снижает валютные риски для иностранных инвесторов.

Источник: Bloomberg

Сильный юань благоприятен для отраслей, ориентированных на внутреннее потребление, которые формируют около 2/3 капитализации индекса CSI 300. И хотя укрепление национальной валюты снижает конкурентноспособность экспортеров (сейчас это частично нивелируется ограничениями в других странах, и промышленники могут сохранять долю на мировом рынке), это, с другой стороны, также делает импорт дешевле при прочих равных условиях. Кроме того, поскольку часть импортной инфляции США обусловлена пошлинами, в том числе введенными во время торговой войны с Китаем, то регуляторы могут пересмотреть свое отношение к партнерским отношениям с Китаем и скорректировать торговую политику.

Консенсусные оценки Bloomberg предполагают повышение корпоративных прибылей на 17% в 2021 году с превышением их над докризисными уровнями на 15%.

Китайская экономика продолжает догонять американскую по размерам, и фондовый рынок будет так же со временем эволюционировать в свою более развитую версию с переходом на более высокие нормы выплат, как это принято в США и Европе. А за "дивидендность" всегда полагается биржевая премия, поскольку инвесторам выгоднее получить средства ранее, чем позднее. Средняя норма выплат (payout) в США за последние пять лет составила в среднем 41% по S&P 500 и 77% в среднем по компаниям Stoxx 600 в то время, как по CSI 300 payout колеблется пока в районе 30%.

Источник: Bloomberg

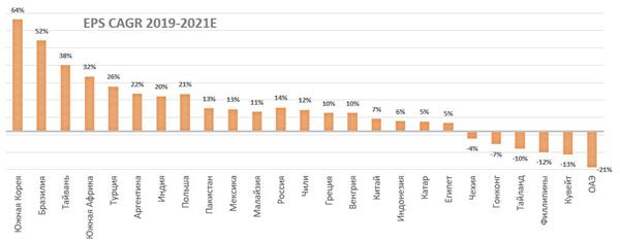

Среди развивающихся стран (EM) привлекательно также выглядят акции Южной Кореи и Тайваня, которые отличаются сильной динамикой прибыли. Мы посчитали среднегодовой темп роста прибыли по ключевым индексам стран за 2019-2021Е гг., чтобы нивелировать низкую базу кризисного 2020 года и отразить превышение или наоборот отставание по прибыли от докризисного 2019 года. В топ-3 EM вошли 2 индекса акций юго-восточных стран Азии Южной Кореи и Тайваня, совокупная прибыль которых по прогнозам покажет 2-летний CAGR 64% и 38% соответственно. В основе роста лежит доминирование технологического сектора в индексах, географическая близость к динамичной экономике Китая, а также торговая заинтересованность и поддержка со стороны США.

Источник: Bloomberg

Мы также выделяем страны с сильным цикличным "сырьевым" уклоном - Бразилию и Россию. Сырьевые товары быстро впитывают инфляцию, и этот сектор будет процветать из-за тесной корреляции с ценами на коммодитиз.

Источник: Bloomberg

Оценку рынков по мультипликаторам вполне можно назвать комфортной, и высокая доходность акций, в том числе дивидендная неплохо компенсирует разные риски. Россия, в частности, демонстрирует непревзойденную дивидендную доходность.

Индекс

P/E LTM

P/E 2021

P/E 2022

DY 2021E

DY 2022E

МосБиржа

10,9

6,9

6,5

7,60%

8,30%

Bovespa

15,6

10,3

10,3

3,80%

4,90%

MSCI EM

17,1

14,6

13,4

2,40%

2,70%

Источник: Bloomberg

Зеленая трансформация, а также ультрамягкая денежная политика (ожидается, что к концу года балансы крупнейших ЦБ будут еще больше) создают благоприятные условия для капитализации акций этих стран. Администрация Байдена осознает высокую потребность в сырье и материалах для энергоперехода и обновления инфраструктуры, а также необходимость конкурировать за эти ресурсы с Китаем, поэтому Белый дом озвучил намерение договариваться с "дружественными" странами об обеспечении поставок сырья. Коммерческий интерес может также со временем снизить напряженность в политике с Россией.

Индекс МосБиржи держит курс наверх. Текущие рекорды Индекса МосБиржи обуславливаются поддержкой восстановившихся цен на нефть, прогнозами циклического роста прибыли и глобальным ростом спроса на рисковые активы благодаря по-прежнему стимулирующей фискальной и монетарной политике в крупнейших странах мира.Помимо дивидендного и сырьевого стимулов, мы выделяем следующие драйверы роста:

- укрепление рубля с учетом улучшения макрофона поддерживает приток иностранного спекулятивного капитала в рамках стратегии кэрри-трейд,

- реинвестирование дивидендов создаст дополнительный спрос на акции при невысоком free-float акций,

- тренд на приток розничного капитала на рынок акций сохраняется. Даже после повышения процентных ставок депозиты и облигации не могут сравняться с доходностью на рынке акций, и рост осведомленности и финансовой грамотности населения будут поддерживать растущее проникновение розничных инвестиций в экономике.

Риски. Ключевым риском российских акций считаем сценарий широких системных санкций против России, как, например, запрет на вложения в госдолг, акции госкомпаний, отключение от системы SWIFT. Впрочем, жесткий сценарий нам кажется маловероятным, поскольку за восемь лет санкций демократы и республиканцы вводили главным образом адресные меры против отдельных функционеров и проектов/компаний.

Триггером к коррекции в ближайшее время может выступить мутация COVID-19 и связанные с ней новые локальные ограничения, причем этот риск характерен не только для российского, но и для глобального рынка.

Мы также отмечаем, что в моменте индекс МосБиржи выглядит перекупленным, и потенциал в ближайшем времени может быть ограничен. Поводом к коррекции может стать отрицательная переоценка акций сырьевого сектора, в том числе нефтяных компаний. Ценам на нефть будет сложно подняться сильно выше текущих уровней с учетом ожиданий поступления нового предложения нефти, и консолидация нефтяных котировок выглядит сейчас вероятным сценарием. Что касается металлов, то коррекция может углубиться на фоне пересчета будущих прибылей и дивидендов с учетом новых пошлин. Суммарно сырьевые компании формируют около 60% капитализации Ииндекса МосБиржи, и поэтому они оказывают заметный эффект на динамику индекса. Вместе с тем, коррекция - это не разворот, и вряд ли она будет глубокой и длительной. В этом году совокупная прибыль наших компаний, как ожидается, более чем удвоится и превзойдет докризисные уровни 2019 года на 29%. Рост прибыли, высокая дивидендная доходность и низкая оценка будут поддерживать интерес инвесторов и выход акций на новые рекорды.

Источник: finam.ru

Скачать обзор полностью

Свежие комментарии