Долгосрочные планы CMS Energy по выходу на углеродную нейтральность и декарбонизации могут стать хорошим драйвером роста финансовых результатов. Как и продажа подразделения EnerBank должна положительно сказаться на стратегическом фокусе компании. Однако при этом мы отмечаем сохраняющуюся высокую долю угольной генерации в структуре продаж электроэнергии, которая продолжит оказывать давление на акции.

CMS

Держать

12М целевая цена

USD 69,89

Текущая цена*

USD 62,94

Потенциал роста

11,04%

ISIN

US1258961002

Капитализация, млрд $

18,33

EV, млрд $

31,11

Количество акций, млрд

0,29

Free float

99%

Мы рекомендуем "Держать" акции CMS с целевой ценой на 12 мес. $ 69,89 и потенциалом 11,04% без учета дивидендов.

CMS Energy - электроэнергетическая компания, базирующаяся в штате Мичиган и преимущественно функционирующая в сфере генерации и распределения электроэнергии, а также газоснабжения. Компания образована в 1987 году и сегодня осуществляет свою деятельность преимущественно на территории штата Мичиган.

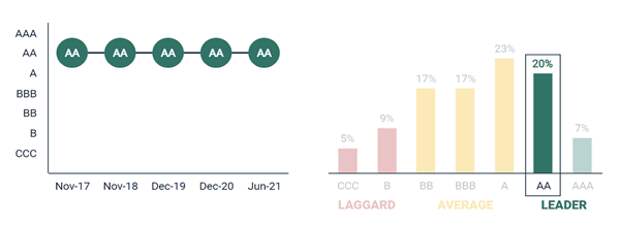

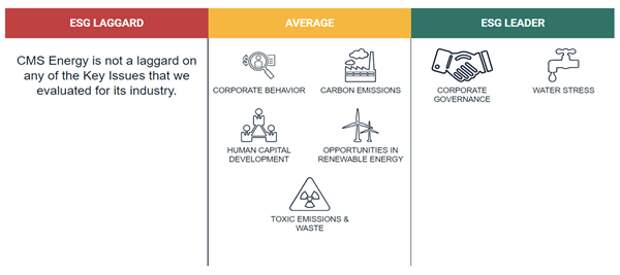

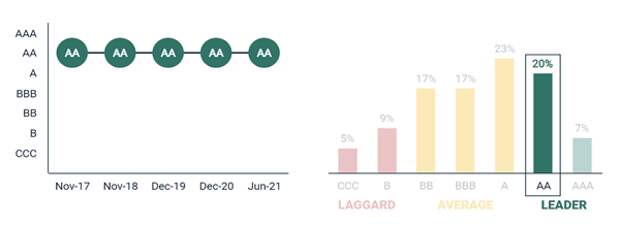

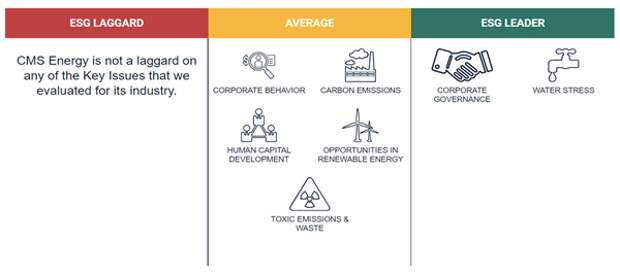

Компания является одним из лидеров отрасли по степени воздействия на окружающую среду. С приходом к власти Джо Байдена, уделяющего значительное внимание "зеленой" повестке, перспективы компании значительно улучшатся. CMS в июне 2021 года подтвердила ESG-рейтинг AA (MSCI), закрепив лидерство в сегментах корпоративного управления, экономии водных ресурсов и снижения выброса отходов в окружающую среду. За 2020-2024 годы CMS планирует сэкономить около 1 млрд галлонов пресной воды и дополнительно сократить выбросы отходов на 35%, что обернется восстановлением или защитой около 5000 акров почвенно-земельных ресурсов.

Тем не менее компания по-прежнему поддерживает довольно высокую долю угольной генерации в структуре продаж: по итогам 2020 года - 24%. К 2040 году менеджмент планирует вывести CMS на полную углеродную нейтральность.Дивидендная доходность NTM CMS Energy прогнозируется на уровне 2,84%, что является средним параметром в рамках отрасли. В 2021 году компания подняла квартальный дивиденд на 6,64%, доведя годовые выплаты до $ 1,74 на акцию.

*Текущая цена актуальна по состоянию на 12 августа 2021 года

Финансовые показатели, млрд $

Показатель

2019

2020

2021П

Выручка

6,8

6,7

7,0

EBITDA

2,2

2,4

2,6

Чистая прибыль

0,7

0,8

0,8

Скорр. EPS, $

2,5

2,7

2,8

Дивиденд, $

1,5

1,6

1,7

Показатели рентабельности, %

Показатель

2019

2020

2021П

Маржа EBITDA

32,6%

36,1%

36,7%

Чистая маржа

9,9%

11,3%

11,7%

ROE

13,6%

13,7%

12,6%

Мультипликаторы

Показатель

LTM

NTM

EV/EBITDA

12,5

12,2

P/E

23,0

22,6

DY

2,7%

2,8%

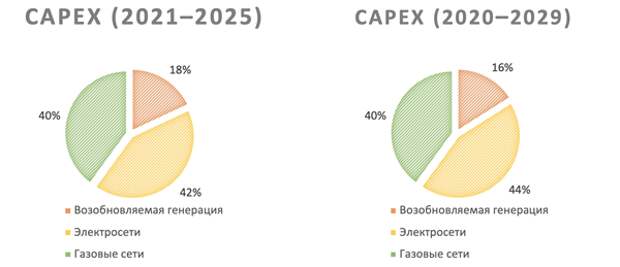

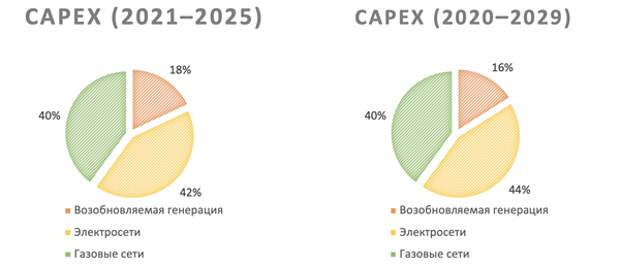

Компания планирует осуществить капитальные инвестиции в размере $ 13,3 млрд в 2021-2025 годах и около $ 25 млрд в 2020-2029 годах. Большая часть средств будет направлена на модернизацию электроэнергетической и газовой инфраструктуры, а также сокращение потерь э/э. В приоритете увеличение надежности и качества поставок, а также снижение воздействия на окружающую среду.

Выручка CMS за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 10,10%, а чистая прибыль поднялась на 38,52%. Главными факторами улучшения финансовых результатов стали восстановление энергопотребления и благоприятные погодные режимы: период апрель - июнь стал 7-м самым жарким среди аналогичных за время ведения наблюдений. По результатам первых двух кварталов 2021 года CMS Energy подтвердила прогноз по годовому скорректированному EPS в диапазоне $ 2,61-2,65 на акцию.

Оценка акций по мультипликаторам EV/EBITDA, P/E относительно аналогов дает целевую цену $ 67,2, а анализ стоимости по собственным историческим мультипликаторам EV/EBITDA, P/E (TTM и NTM) - таргет $ 72,6. Комбинированная целевая цена - $ 69,89. Акции CMS по-прежнему не вышли из "пандемийной" просадки, показав с начала 2020 г. рост на очень скромные 0,16% и значительно отстав от широкого рынка.

Описание эмитента

CMS Energy - электроэнергетическая компания, базирующаяся в штате Мичиган и преимущественно функционирующая в сфере генерации и распределения электроэнергии, а также газоснабжения. Компания образована в 1987 году и сегодня осуществляет свою деятельность преимущественно на территории штата Мичиган.

Структура компании на данный момент включает 4 основных бизнес-сегмента:

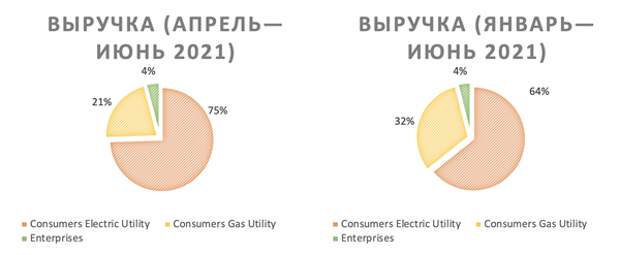

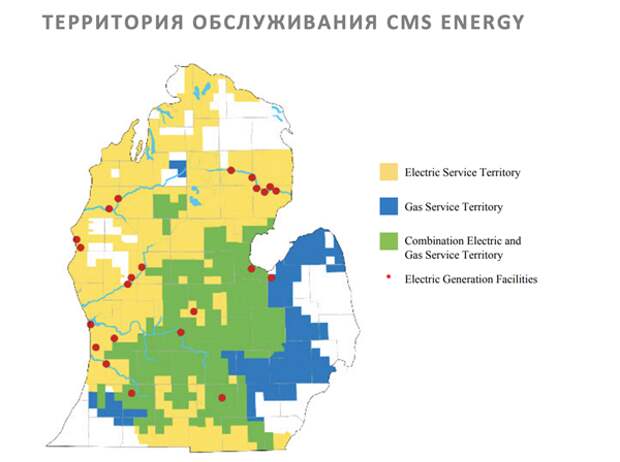

- Consumers Electric Utility (CEU): подразделение преимущественно занимается генерацией, покупкой, распределением и сбытом электроэнергии. В 2020 году подразделение осуществило продажу электричества объемом 31,8 ГВт*ч, потери составили 2,8 ГВт*ч. Большая часть реализуемой электроэнергии приходится на газовую (38%), угольную (24%) и атомную (20%) генерацию. Население потребляет около 48% электроэнергии, 33% приходится на коммерческий сектор, а 13% на промышленность. В собственности подразделения находится около 82,4 тыс. миль воздушных распределительных сетей, 13,7 мили подземных распредсетей, 1096 подстанций и 2 аккумуляторных хранилища э/э.

- Consumers Gas Utility (CGU): покупка, передача, хранение, распределение и продажа природного газа в Мичигане. Активы сегмента включают 2410 миль линий передачи газа, 15 газохранилищ общей емкостью 309 млрд куб. футов и рабочим объемом 151 млрд куб. футов, 27 958 миль распределительных газовых сетей и восемь компрессорных станций с общей установленной мощностью 163 543 л. с. Цены на газ регулируются государственным агентством Michigan Public Service Commission.

- Enterprises Segment - Non-Utility Operations and Investments: проекты по развитию независимой возобновляемой генерации электроэнергии, а также электростанций, работающих на природном газе и древесных отходах. Электроэнергия, производимая станциями сегмента, не продается розничным потребителям напрямую, а поставляется на оптовый рынок. Вследствие этого цены на э/э подразделения не являются прямо регулируемыми.

Ведущим акционером CMS Energy является Vanguard Group (12,11%, или 35,08 млн акций): в пятерку крупнейших владельцев также входят Blackrock (6,45%), JP Morgan Asset Management (6,27%), State Street (4,94%) и Capital World Investors (2,50%).

Выручка компании за 2020 год составила $ 6,68 млрд, объем активов на конец 1-го полугодия 2021 года - $ 29,67 млрд. Приоритетные необеспеченные облигации (Senior unsecured notes) CMS имеют рейтинг BBB от S&P и Baa2 от Moody's.

Источник: данные компании

Источник: данные компании

Источник: данные компании

Источник: данные компании

Источник: данные компании

Стратегия компании

В июне 2021 года компания в пятый раз подряд получила рейтинг MSCI ESG на уровне AA и не была признана отстающей ни в одном из компонентов рейтинга. CMS непрерывно удерживает рейтинг AA в течение более чем 4 лет.

Источник: данные компании

Источник: отчет MSCI

С 2012 по 2019 год компания уменьшила потребление воды с 32 102 до 18 377 галлонов/МВт. До 2024 года CMS планирует сэкономить еще около 1 млрд галлонов пресной воды. Кроме того, в планах компании в области ESG на 2020-2024 годы значится сокращение выброса отходов на 35% относительно 2019 года, что обернется восстановлением или защитой около 5000 акров почвенно-земельных ресурсов.

К 2040 году CMS планирует выйти на углеродную нейтральность, полностью закрыть электростанции, работающие на углеводородном топливе и генерировать 56% тарифной выручки в сегменте Consumers Electric Utility за счет ВИЭ. Планируемая структура тарифа сегмента Consumers Electric Utility в 2040 году предполагает генерацию исключительно за счет ВИЭ (56%) и природного газа (10%). Помимо этого, 12% будет приходиться на использование э/э из аккумуляторных систем накопления (в частности, планируемого к модернизации хранилища Ludington Pumped Storage Power Plant) и 22% будет покрываться за счет финансирования покупателями программ повышения энергоэффективности сетевой и генерирующей инфраструктуры. Последняя инициатива внедрена в штате Мичиган с 2009 года и предполагает сокращение расходов потребителей на э/э на $ 4 при вложении $ 1 в программы по снижению энергоемкости деятельности сетевых компаний.

План по декарбонизации предполагает закрытие в несколько этапов трех действующих в настоящий момент угольных комплексов: J.H. Campbell 1 & 2, J.H. Campbell 3 и D.E. Karn 1 & 2.

План CMS по закрытию угольных электростанций

Электростанция

Месторасположение

Количество блоков и годы ввода в эксплуатацию

Чистая мощность, МВт

Год планируемого закрытия

J.H. Campbell 1 & 2

West Olive, Michigan

2 блока, 1962-1967

609

2031

J.H. Campbell 3

West Olive, Michigan

1 блок, 1980

782

2039

D.E. Karn 1 & 2

Essexville, Michigan

2 блока, 1959-1961

503

2023

Источник: данные компании

Вывод угольных станций планируется постепенно замещать возобновляемой генерацией, с сохранением совокупного объема баланса э/э. В конце 2020 года CMS запустила в эксплуатацию ветровой парк Gratiot на 150 МВт. Ветровой парк в Хилсдейле столкнулся с "непониманием" местных жителей, которые не видят реального экологического эффекта в связи со значительным загрязнением территории в процессе строительства. В результате планируемая дата ввода парка в эксплуатацию сместилась на более поздник срок. Мощность парка составит 166 МВт. Кроме того, CMS утвердила план по открытию солнечных парков: 300 МВт в 2022 году, 300 МВт в 2023-м и 500 МВт в 2024 году.

Компания планирует осуществить капитальные инвестиции в размере $ 13,3 млрд в 2021-2025 годах и около $ 25 млрд в 2020-2029 годах. Большая часть средств будет направлена на модернизацию электроэнергетической и газовой инфраструктуры, а также сокращение потерь э/э. В приоритете увеличение надежности и качества поставок, одновременное снижение воздействия на окружающую среду. План CAPEX построен из расчета среднего роста тарифов на 6-8% в год. Среди конкретных мероприятий наиболее масштабными являются программы модернизации газовых хранилищ и оптовых трубопроводов с целью снижения выбросов метана в процессе транспортировки, замена опор ЛЭП, распределительных сетей и оборудования подстанций, а также наращивания возобновляемой генерации.

Источник: данные компании

Дивидендная доходность NTM CMS Energy прогнозируется на уровне 2,84%. В 2021 году компания подняла квартальный дивиденд на 6,64%, доведя годовые выплаты до $ 1,74 на акцию. CMS активно наращивала дивиденды в течение последних 13 лет, что позволило добиться внушительного среднегодового темпа роста в 13,41% с медианной нормой выплат 61,6%, что оставляет резерв для дальнейшего увеличения.

Источник: данные компании

Факторы привлекательности

С 2012 по 2019 год компания уменьшила потребление воды с 32 102 до 18 377 галлонов/МВт. До 2024 года CMS планирует сэкономить еще около 1 млрд галлонов пресной воды. Кроме того, в планах компании в области ESG на 2020-2024 годы значится сокращение выброса отходов на 35%, что обернется восстановлением или защитой около 5000 акров почвенно-земельных ресурсов.

Одновременно с ростом ВИЭ-генерации компания к 2039 году рассчитывает закрыть угольные станции, совокупная мощность которых на конец 2020 года составляла около 1894 МВт. Кроме того, к 2040 году менеджмент компании планирует вывести CMS на полную углеродную нейтральность.

В течение последних 14 лет компания стабильно выплачивает растущие дивиденды в пользу акционеров. Менеджмент компании объявил, что будет таргетировать долгосрочный рост дивидендов на одном уровне с EPS в диапазоне 6-8% с сохранением нормы выплат в диапазоне 60-65%. Прогнозируемая дивидендная доходность NTM составляет 2,84%.

За счет действующей в Мичигане программы, предполагающей сокращение расходов потребителей на э/э на $ 4 при вложении $ 1 в программы по снижению энергоемкости сетевых компаний, CMS планирует финансировать до 22% совокупной выручки в 2040 году.

Финансовые показатели

Выручка CMS за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 10,10%, а чистая прибыль поднялась на 38,52%. Главными факторами улучшения финансовых результатов стали органическое восстановление энергопотребления и благоприятные погодные режимы: так, период с апреля по июнь стал 7-м самым жарким среди аналогичных за все время ведения наблюдений. Рост операционных расходов на обслуживание оборудования, который аналитики потенциально связывали с неблагоприятными погодными условиями в штате, составил лишь $ 4 млн (+1,14% г/г), что было с запасом нивелировано возросшей выручкой.

По результатам первых двух кварталов 2021 года CMS Energy подтвердила прогноз по годовому скорректированному EPS в диапазоне $ 2,61-2,65 на акцию.

Показатели долговой нагрузки и ликвидности компании находятся на приемлемых уровнях. Коэффициент "Долг/Капитал" составляет 2,13х при медиане 1,37х по конкурентам, а "Чистый долг / EBITDA" - 4,79х при 5,28х по конкурентам, что объясняется высоким уровнем маржи EBITDA на горизонте TTM (36,37%). Коэффициент текущей ликвидности равен 0,74х (0,68х у конкурентов), а быстрой ликвидности - 0,57х (0,58х по аналогам).

CMS: ключевые данные промежуточной отчетности, млн $

Данные за 2-й квартал

Данные за 6 месяцев

2020

2021

Изменение

2020

2021

Изменение

Выручка

1 443

1 558

7,97%

3 307

3 641

10,10%

EBITDA

496

496

0,00%

1 180

1 321

11,95%

EBITDA маржа

34,37%

31,84%

-2,54%

35,68%

36,28%

0,60%

EBIT

273

252

-7,69%

641

737

14,98%

EBIT маржа

18,92%

16,17%

-2,74%

19,38%

20,24%

0,86%

Чистая прибыль

136

176

29,41%

379

525

38,52%

Чистая маржа

9,42%

11,30%

1,87%

11,46%

14,42%

2,96%

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

CMS: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Фактические данные

Прогноз

2018

2019

2020

2021E

2022E

2023E

2024E

Выручка

6 873

6 845

6 680

6 990

7 079

7 301

7 516

EBITDA

2 095

2 231

2 410

2 562

2 722

2 925

3 005

EBITDA маржа

30,5%

32,6%

36,1%

36,7%

38,5%

40,1%

40,0%

Амортизация

933

992

1 048

1 128

1 202

1 289

1 391

EBIT

1 162

1 239

1 362

1 434

1 520

1 637

1 614

EBIT маржа

16,9%

18,1%

20,4%

20,5%

21,5%

22,4%

21,5%

Чистая прибыль

657

680

755

816

857

928

1 015

Чистая маржа

9,6%

9,9%

11,3%

11,7%

12,1%

12,7%

13,5%

Скорректированный EPS, $

2,3

2,5

2,7

2,8

2,9

3,1

3,4

EPS, $

2,3

2,4

2,6

N/A

N/A

N/A

N/A

Дивиденд на акцию, $

1,4

1,5

1,6

1,7

1,8

1,9

2,1

Норма дивидендных выплат

61,6%

64,0%

61,7%

61,7%

62,8%

62,4%

60,5%

Чистый долг

11 624

13 078

15 012

14 803

16 025

17 098

18 155

Чистый долг / EBITDA

5,5x

5,9x

6,2x

5,8x

5,9x

5,8x

6,0x

Собственный капитал

4 755

5 018

5 496

6 467

6 859

7 395

8 250

CFO

1 703

1 790

1 276

2 092

2 099

2 221

2 400

CAPEX

2 074

2 104

2 317

2 448

2 900

2 821

2 751

FCFF

-371

-314

-1 041

-356

-802

-600

-351

Источник: данные компании, расчеты ФГ "ФИНАМ"

Оценка

Для анализа стоимости акций CMS мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 19,5 млрд, или $ 67,2 на акцию.

Анализ стоимости по собственным историческим мультипликаторам (P/E LTM (25,2 х), форвардному P/E 1Y (22,8х), EV/EBITDA LTM (13,9х) и форвардному EV/EBITDA 1Y (12,8х)) формирует таргет $ 21,0 млрд, или $ 72,6 на акцию.

Комбинированная целевая цена на август 2022 года составляет $ 69,9 с потенциалом 11,0% к текущей цене. Полная доходность с учетом дивидендов NTM составляет 13,9%. Исходя из этого, мы пока не готовы рекомендовать акции CMS к покупке и присваиваем им рекомендацию "Держать". Длинные позиции по акциям возможны к формированию на ценовых коррекциях.

Средневзвешенная целевая цена акций CMS по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 67,17 (апсайд - 6,72%), а рейтинг акции эквивалентен 3,2 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций CMS аналитиками Wolfe Research составляет $ 64,00 ("Держать"), Wells Fargo - $ 72,00 ("Держать"), Keybank Capital Securities - $ 67,00 ("Держать"), Evercore - $ 62,00 ("Держать"), Scotiabank - $ 74,00 ("Покупать"), Guggenheim - $ 63,00 ("Держать").

CMS Energy: оценка капитализации по мультипликаторам

Компания

P/E 2021E

P/E 2022E

EV/EBITDA 2021E

EV/EBITDA 2022E

CMS Energy Corp.

22,5

21,8

12,1

11,5

Alliant Energy

22,0

20,9

14,4

14,2

DTE Energy

20,3

19,2

12,8

11,9

Eversourse Energy

21,8

20,3

13,3

12,5

WEC Energy

22,2

21,0

14,2

13,3

Xcel Energy

21,6

20,4

12,2

11,2

Медиана

22,0

21,0

14,0

13,0

Показатели для оценки

Чистая прибыль 2021E

Чистая прибыль 2022E

EBITDA 2021E

EBITDA 2022E

CMS, млрд $

0,8

0,9

2,6

2,7

Целевая капитализация CMS, млрд $

17,8

17,5

21,3

21,2

Источник: данные компании, расчеты ФГ "ФИНАМ"

CMS Energy: показатели оценки

Показатель

Значение

EST Market Cap (млрд $)

19,5

Количество акций в обращении, млрд шт.

0,3

Чистый долг (2Q 2021), млрд $

12,2

Доля меньшинства (2Q 2021), млрд $

0,6

Источник: данные компании, расчеты ФГ "ФИНАМ"

Акции на фондовом рынке

Динамика акций CMS с начала 2020 года отстала от среднеотраслевого индекса и значительно уступает широкому рынку. С 31.12.19 акции CMS остались практически на том же уровне, выиграв скромные 0,16%, в то время как S&P 500 вырос на 37,33%, а отраслевой S&P 500 Utilities поднялся на 4,36%.

Источник: Reuters

Технический анализ

На недельном графике акции CMS отскочили от сильной поддержки на 58 в середине июня, вернувшись к росту. Краткосрочной целью инструмента выступает уровень 65, а более долгосрочной - исторический максимум на 69.

Источник: finam.ru

Долгосрочные планы CMS Energy по выходу на углеродную нейтральность и декарбонизации могут стать хорошим драйвером роста финансовых результатов. Как и продажа подразделения EnerBank должна положительно сказаться на стратегическом фокусе компании. Однако при этом мы отмечаем сохраняющуюся высокую долю угольной генерации в структуре продаж электроэнергии, которая продолжит оказывать давление на акции.

CMS

Держать

12М целевая цена

USD 69,89

Текущая цена*

USD 62,94

Потенциал роста

11,04%

ISIN

US1258961002

Капитализация, млрд $

18,33

EV, млрд $

31,11

Количество акций, млрд

0,29

Free float

99%

Мы рекомендуем "Держать" акции CMS с целевой ценой на 12 мес. $ 69,89 и потенциалом 11,04% без учета дивидендов.

CMS Energy - электроэнергетическая компания, базирующаяся в штате Мичиган и преимущественно функционирующая в сфере генерации и распределения электроэнергии, а также газоснабжения. Компания образована в 1987 году и сегодня осуществляет свою деятельность преимущественно на территории штата Мичиган.

Компания является одним из лидеров отрасли по степени воздействия на окружающую среду. С приходом к власти Джо Байдена, уделяющего значительное внимание "зеленой" повестке, перспективы компании значительно улучшатся. CMS в июне 2021 года подтвердила ESG-рейтинг AA (MSCI), закрепив лидерство в сегментах корпоративного управления, экономии водных ресурсов и снижения выброса отходов в окружающую среду. За 2020-2024 годы CMS планирует сэкономить около 1 млрд галлонов пресной воды и дополнительно сократить выбросы отходов на 35%, что обернется восстановлением или защитой около 5000 акров почвенно-земельных ресурсов. Тем не менее компания по-прежнему поддерживает довольно высокую долю угольной генерации в структуре продаж: по итогам 2020 года - 24%. К 2040 году менеджмент планирует вывести CMS на полную углеродную нейтральность.

Дивидендная доходность NTM CMS Energy прогнозируется на уровне 2,84%, что является средним параметром в рамках отрасли. В 2021 году компания подняла квартальный дивиденд на 6,64%, доведя годовые выплаты до $ 1,74 на акцию.

*Текущая цена актуальна по состоянию на 12 августа 2021 года

Финансовые показатели, млрд $

Показатель

2019

2020

2021П

Выручка

6,8

6,7

7,0

EBITDA

2,2

2,4

2,6

Чистая прибыль

0,7

0,8

0,8

Скорр. EPS, $

2,5

2,7

2,8

Дивиденд, $

1,5

1,6

1,7

Показатели рентабельности, %

Показатель

2019

2020

2021П

Маржа EBITDA

32,6%

36,1%

36,7%

Чистая маржа

9,9%

11,3%

11,7%

ROE

13,6%

13,7%

12,6%

Мультипликаторы

Показатель

LTM

NTM

EV/EBITDA

12,5

12,2

P/E

23,0

22,6

DY

2,7%

2,8%

Компания планирует осуществить капитальные инвестиции в размере $ 13,3 млрд в 2021-2025 годах и около $ 25 млрд в 2020-2029 годах. Большая часть средств будет направлена на модернизацию электроэнергетической и газовой инфраструктуры, а также сокращение потерь э/э. В приоритете увеличение надежности и качества поставок, а также снижение воздействия на окружающую среду.

Выручка CMS за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 10,10%, а чистая прибыль поднялась на 38,52%. Главными факторами улучшения финансовых результатов стали восстановление энергопотребления и благоприятные погодные режимы: период апрель - июнь стал 7-м самым жарким среди аналогичных за время ведения наблюдений. По результатам первых двух кварталов 2021 года CMS Energy подтвердила прогноз по годовому скорректированному EPS в диапазоне $ 2,61-2,65 на акцию.

Оценка акций по мультипликаторам EV/EBITDA, P/E относительно аналогов дает целевую цену $ 67,2, а анализ стоимости по собственным историческим мультипликаторам EV/EBITDA, P/E (TTM и NTM) - таргет $ 72,6. Комбинированная целевая цена - $ 69,89. Акции CMS по-прежнему не вышли из "пандемийной" просадки, показав с начала 2020 г. рост на очень скромные 0,16% и значительно отстав от широкого рынка.

Описание эмитента

CMS Energy - электроэнергетическая компания, базирующаяся в штате Мичиган и преимущественно функционирующая в сфере генерации и распределения электроэнергии, а также газоснабжения. Компания образована в 1987 году и сегодня осуществляет свою деятельность преимущественно на территории штата Мичиган.

Структура компании на данный момент включает 4 основных бизнес-сегмента:

- Consumers Electric Utility (CEU): подразделение преимущественно занимается генерацией, покупкой, распределением и сбытом электроэнергии. В 2020 году подразделение осуществило продажу электричества объемом 31,8 ГВт*ч, потери составили 2,8 ГВт*ч. Большая часть реализуемой электроэнергии приходится на газовую (38%), угольную (24%) и атомную (20%) генерацию. Население потребляет около 48% электроэнергии, 33% приходится на коммерческий сектор, а 13% на промышленность. В собственности подразделения находится около 82,4 тыс. миль воздушных распределительных сетей, 13,7 мили подземных распредсетей, 1096 подстанций и 2 аккумуляторных хранилища э/э.

- Consumers Gas Utility (CGU): покупка, передача, хранение, распределение и продажа природного газа в Мичигане. Активы сегмента включают 2410 миль линий передачи газа, 15 газохранилищ общей емкостью 309 млрд куб. футов и рабочим объемом 151 млрд куб. футов, 27 958 миль распределительных газовых сетей и восемь компрессорных станций с общей установленной мощностью 163 543 л. с. Цены на газ регулируются государственным агентством Michigan Public Service Commission.

- Enterprises Segment - Non-Utility Operations and Investments: проекты по развитию независимой возобновляемой генерации электроэнергии, а также электростанций, работающих на природном газе и древесных отходах. Электроэнергия, производимая станциями сегмента, не продается розничным потребителям напрямую, а поставляется на оптовый рынок. Вследствие этого цены на э/э подразделения не являются прямо регулируемыми.

Ведущим акционером CMS Energy является Vanguard Group (12,11%, или 35,08 млн акций): в пятерку крупнейших владельцев также входят Blackrock (6,45%), JP Morgan Asset Management (6,27%), State Street (4,94%) и Capital World Investors (2,50%).

Выручка компании за 2020 год составила $ 6,68 млрд, объем активов на конец 1-го полугодия 2021 года - $ 29,67 млрд. Приоритетные необеспеченные облигации (Senior unsecured notes) CMS имеют рейтинг BBB от S&P и Baa2 от Moody's.

Источник: данные компании

Источник: данные компании

Источник: данные компании

Источник: данные компании

Источник: данные компании

Стратегия компании

В июне 2021 года компания в пятый раз подряд получила рейтинг MSCI ESG на уровне AA и не была признана отстающей ни в одном из компонентов рейтинга. CMS непрерывно удерживает рейтинг AA в течение более чем 4 лет.

Источник: данные компании

Источник: отчет MSCI

С 2012 по 2019 год компания уменьшила потребление воды с 32 102 до 18 377 галлонов/МВт. До 2024 года CMS планирует сэкономить еще около 1 млрд галлонов пресной воды. Кроме того, в планах компании в области ESG на 2020-2024 годы значится сокращение выброса отходов на 35% относительно 2019 года, что обернется восстановлением или защитой около 5000 акров почвенно-земельных ресурсов.

К 2040 году CMS планирует выйти на углеродную нейтральность, полностью закрыть электростанции, работающие на углеводородном топливе и генерировать 56% тарифной выручки в сегменте Consumers Electric Utility за счет ВИЭ. Планируемая структура тарифа сегмента Consumers Electric Utility в 2040 году предполагает генерацию исключительно за счет ВИЭ (56%) и природного газа (10%). Помимо этого, 12% будет приходиться на использование э/э из аккумуляторных систем накопления (в частности, планируемого к модернизации хранилища Ludington Pumped Storage Power Plant) и 22% будет покрываться за счет финансирования покупателями программ повышения энергоэффективности сетевой и генерирующей инфраструктуры. Последняя инициатива внедрена в штате Мичиган с 2009 года и предполагает сокращение расходов потребителей на э/э на $ 4 при вложении $ 1 в программы по снижению энергоемкости деятельности сетевых компаний.

План по декарбонизации предполагает закрытие в несколько этапов трех действующих в настоящий момент угольных комплексов: J.H. Campbell 1 & 2, J.H. Campbell 3 и D.E. Karn 1 & 2.

План CMS по закрытию угольных электростанций

Электростанция

Месторасположение

Количество блоков и годы ввода в эксплуатацию

Чистая мощность, МВт

Год планируемого закрытия

J.H. Campbell 1 & 2

West Olive, Michigan

2 блока, 1962-1967

609

2031

J.H. Campbell 3

West Olive, Michigan

1 блок, 1980

782

2039

D.E. Karn 1 & 2

Essexville, Michigan

2 блока, 1959-1961

503

2023

Источник: данные компании

Вывод угольных станций планируется постепенно замещать возобновляемой генерацией, с сохранением совокупного объема баланса э/э. В конце 2020 года CMS запустила в эксплуатацию ветровой парк Gratiot на 150 МВт. Ветровой парк в Хилсдейле столкнулся с "непониманием" местных жителей, которые не видят реального экологического эффекта в связи со значительным загрязнением территории в процессе строительства. В результате планируемая дата ввода парка в эксплуатацию сместилась на более поздник срок. Мощность парка составит 166 МВт. Кроме того, CMS утвердила план по открытию солнечных парков: 300 МВт в 2022 году, 300 МВт в 2023-м и 500 МВт в 2024 году.

Компания планирует осуществить капитальные инвестиции в размере $ 13,3 млрд в 2021-2025 годах и около $ 25 млрд в 2020-2029 годах. Большая часть средств будет направлена на модернизацию электроэнергетической и газовой инфраструктуры, а также сокращение потерь э/э. В приоритете увеличение надежности и качества поставок, одновременное снижение воздействия на окружающую среду. План CAPEX построен из расчета среднего роста тарифов на 6-8% в год. Среди конкретных мероприятий наиболее масштабными являются программы модернизации газовых хранилищ и оптовых трубопроводов с целью снижения выбросов метана в процессе транспортировки, замена опор ЛЭП, распределительных сетей и оборудования подстанций, а также наращивания возобновляемой генерации.

Источник: данные компании

Дивидендная доходность NTM CMS Energy прогнозируется на уровне 2,84%. В 2021 году компания подняла квартальный дивиденд на 6,64%, доведя годовые выплаты до $ 1,74 на акцию. CMS активно наращивала дивиденды в течение последних 13 лет, что позволило добиться внушительного среднегодового темпа роста в 13,41% с медианной нормой выплат 61,6%, что оставляет резерв для дальнейшего увеличения.

Источник: данные компании

Факторы привлекательности

С 2012 по 2019 год компания уменьшила потребление воды с 32 102 до 18 377 галлонов/МВт. До 2024 года CMS планирует сэкономить еще около 1 млрд галлонов пресной воды. Кроме того, в планах компании в области ESG на 2020-2024 годы значится сокращение выброса отходов на 35%, что обернется восстановлением или защитой около 5000 акров почвенно-земельных ресурсов.

Одновременно с ростом ВИЭ-генерации компания к 2039 году рассчитывает закрыть угольные станции, совокупная мощность которых на конец 2020 года составляла около 1894 МВт. Кроме того, к 2040 году менеджмент компании планирует вывести CMS на полную углеродную нейтральность.

В течение последних 14 лет компания стабильно выплачивает растущие дивиденды в пользу акционеров. Менеджмент компании объявил, что будет таргетировать долгосрочный рост дивидендов на одном уровне с EPS в диапазоне 6-8% с сохранением нормы выплат в диапазоне 60-65%. Прогнозируемая дивидендная доходность NTM составляет 2,84%.

За счет действующей в Мичигане программы, предполагающей сокращение расходов потребителей на э/э на $ 4 при вложении $ 1 в программы по снижению энергоемкости сетевых компаний, CMS планирует финансировать до 22% совокупной выручки в 2040 году.

Финансовые показатели

Выручка CMS за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 10,10%, а чистая прибыль поднялась на 38,52%. Главными факторами улучшения финансовых результатов стали органическое восстановление энергопотребления и благоприятные погодные режимы: так, период с апреля по июнь стал 7-м самым жарким среди аналогичных за все время ведения наблюдений. Рост операционных расходов на обслуживание оборудования, который аналитики потенциально связывали с неблагоприятными погодными условиями в штате, составил лишь $ 4 млн (+1,14% г/г), что было с запасом нивелировано возросшей выручкой.

По результатам первых двух кварталов 2021 года CMS Energy подтвердила прогноз по годовому скорректированному EPS в диапазоне $ 2,61-2,65 на акцию.

Показатели долговой нагрузки и ликвидности компании находятся на приемлемых уровнях. Коэффициент "Долг/Капитал" составляет 2,13х при медиане 1,37х по конкурентам, а "Чистый долг / EBITDA" - 4,79х при 5,28х по конкурентам, что объясняется высоким уровнем маржи EBITDA на горизонте TTM (36,37%). Коэффициент текущей ликвидности равен 0,74х (0,68х у конкурентов), а быстрой ликвидности - 0,57х (0,58х по аналогам).

CMS: ключевые данные промежуточной отчетности, млн $

Данные за 2-й квартал

Данные за 6 месяцев

2020

2021

Изменение

2020

2021

Изменение

Выручка

1 443

1 558

7,97%

3 307

3 641

10,10%

EBITDA

496

496

0,00%

1 180

1 321

11,95%

EBITDA маржа

34,37%

31,84%

-2,54%

35,68%

36,28%

0,60%

EBIT

273

252

-7,69%

641

737

14,98%

EBIT маржа

18,92%

16,17%

-2,74%

19,38%

20,24%

0,86%

Чистая прибыль

136

176

29,41%

379

525

38,52%

Чистая маржа

9,42%

11,30%

1,87%

11,46%

14,42%

2,96%

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

CMS: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Фактические данные

Прогноз

2018

2019

2020

2021E

2022E

2023E

2024E

Выручка

6 873

6 845

6 680

6 990

7 079

7 301

7 516

EBITDA

2 095

2 231

2 410

2 562

2 722

2 925

3 005

EBITDA маржа

30,5%

32,6%

36,1%

36,7%

38,5%

40,1%

40,0%

Амортизация

933

992

1 048

1 128

1 202

1 289

1 391

EBIT

1 162

1 239

1 362

1 434

1 520

1 637

1 614

EBIT маржа

16,9%

18,1%

20,4%

20,5%

21,5%

22,4%

21,5%

Чистая прибыль

657

680

755

816

857

928

1 015

Чистая маржа

9,6%

9,9%

11,3%

11,7%

12,1%

12,7%

13,5%

Скорректированный EPS, $

2,3

2,5

2,7

2,8

2,9

3,1

3,4

EPS, $

2,3

2,4

2,6

N/A

N/A

N/A

N/A

Дивиденд на акцию, $

1,4

1,5

1,6

1,7

1,8

1,9

2,1

Норма дивидендных выплат

61,6%

64,0%

61,7%

61,7%

62,8%

62,4%

60,5%

Чистый долг

11 624

13 078

15 012

14 803

16 025

17 098

18 155

Чистый долг / EBITDA

5,5x

5,9x

6,2x

5,8x

5,9x

5,8x

6,0x

Собственный капитал

4 755

5 018

5 496

6 467

6 859

7 395

8 250

CFO

1 703

1 790

1 276

2 092

2 099

2 221

2 400

CAPEX

2 074

2 104

2 317

2 448

2 900

2 821

2 751

FCFF

-371

-314

-1 041

-356

-802

-600

-351

Источник: данные компании, расчеты ФГ "ФИНАМ"

Оценка

Для анализа стоимости акций CMS мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 19,5 млрд, или $ 67,2 на акцию.

Анализ стоимости по собственным историческим мультипликаторам (P/E LTM (25,2 х), форвардному P/E 1Y (22,8х), EV/EBITDA LTM (13,9х) и форвардному EV/EBITDA 1Y (12,8х)) формирует таргет $ 21,0 млрд, или $ 72,6 на акцию.

Комбинированная целевая цена на август 2022 года составляет $ 69,9 с потенциалом 11,0% к текущей цене. Полная доходность с учетом дивидендов NTM составляет 13,9%. Исходя из этого, мы пока не готовы рекомендовать акции CMS к покупке и присваиваем им рекомендацию "Держать". Длинные позиции по акциям возможны к формированию на ценовых коррекциях.

Средневзвешенная целевая цена акций CMS по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 67,17 (апсайд - 6,72%), а рейтинг акции эквивалентен 3,2 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций CMS аналитиками Wolfe Research составляет $ 64,00 ("Держать"), Wells Fargo - $ 72,00 ("Держать"), Keybank Capital Securities - $ 67,00 ("Держать"), Evercore - $ 62,00 ("Держать"), Scotiabank - $ 74,00 ("Покупать"), Guggenheim - $ 63,00 ("Держать").

CMS Energy: оценка капитализации по мультипликаторам

Компания

P/E 2021E

P/E 2022E

EV/EBITDA 2021E

EV/EBITDA 2022E

CMS Energy Corp.

22,5

21,8

12,1

11,5

Alliant Energy

22,0

20,9

14,4

14,2

DTE Energy

20,3

19,2

12,8

11,9

Eversourse Energy

21,8

20,3

13,3

12,5

WEC Energy

22,2

21,0

14,2

13,3

Xcel Energy

21,6

20,4

12,2

11,2

Медиана

22,0

21,0

14,0

13,0

Показатели для оценки

Чистая прибыль 2021E

Чистая прибыль 2022E

EBITDA 2021E

EBITDA 2022E

CMS, млрд $

0,8

0,9

2,6

2,7

Целевая капитализация CMS, млрд $

17,8

17,5

21,3

21,2

Источник: данные компании, расчеты ФГ "ФИНАМ"

CMS Energy: показатели оценки

Показатель

Значение

EST Market Cap (млрд $)

19,5

Количество акций в обращении, млрд шт.

0,3

Чистый долг (2Q 2021), млрд $

12,2

Доля меньшинства (2Q 2021), млрд $

0,6

Источник: данные компании, расчеты ФГ "ФИНАМ"

Акции на фондовом рынке

Динамика акций CMS с начала 2020 года отстала от среднеотраслевого индекса и значительно уступает широкому рынку. С 31.12.19 акции CMS остались практически на том же уровне, выиграв скромные 0,16%, в то время как S&P 500 вырос на 37,33%, а отраслевой S&P 500 Utilities поднялся на 4,36%.

Источник: Reuters

Технический анализ

На недельном графике акции CMS отскочили от сильной поддержки на 58 в середине июня, вернувшись к росту. Краткосрочной целью инструмента выступает уровень 65, а более долгосрочной - исторический максимум на 69.

Источник: finam.ru

Свежие комментарии