Газпромбанк: Текущая коррекция на рынке ОФЗ выглядит интересной возможностью для увеличения позиций в коротких бумагах

КОРРЕКЦИЯ НА РЫНКЕ ОФЗ: ИНТЕРЕСНАЯ ВОЗМОЖНОСТЬ ДЛЯ НАРАЩИВАНИЯ ПОЗИЦИЙ В КОРОТКИХ БУМАГАХ

В понедельник рынок ОФЗ подвергся значительным распродажам. Абстрагируясь от мнения, что август традиционно является рисковым месяцем для российских активов, постараемся разобраться, какие тенденции наблюдаются на рынке и стоит ли пересматривать стратегию позиционирования на рынке российского внутреннего госдолга.

Доходность коротких выпусков ОФЗ за одну торговую сессию выросла на 12-15 б.п., доходность среднесрочных и длинных выпусков - на 18-23 б.п. Рост доходности ОФЗ сопровождался расширением премии к свопам и ослаблением рубля - российская валюта на торгах в понедельник ослабла на 1,2% до 73,70 руб./долл.

Основными продавцами ОФЗ, по нашей оценке, выступили локальные банки и нерезиденты. Согласно данным НРД, в понедельник иностранные инвесторы сократили свои позиции в ОФЗ на 2,3 млрд руб. Наибольшие продажи были зафиксированы в ОФЗ-26225 (14л) - 1,4 млрд руб., ОФЗ-26207 (6,5л) - 1,3 млрд руб. и ОФЗ-26232 (7л) - 0,4 млрд руб. Иностранные инвесторы по итогам минувшей недели сократили свои вложения в ОФЗ на 1 млрд руб.

Для российского рынка основным фактором негативной динамики, на наш взгляд, выступила неопределенность относительно развития ситуации в Белоруссии и возможное вовлечение в нее России. На это наложился фактор сезонно низкой активности на рынке - несмотря на сравнительно небольшой объем продаж, отсутствие ликвидности на стороне покупки приводит к заметным ценовым просадкам. Объем торгов на рынке ОФЗ в понедельник составил 18 млрд руб. (8 млрд руб. в пятницу), что выше среднемесячного значения за август (~13 млрд руб.

), но заметно ниже более активных месяцев. Например, среднедневной объем торгов в мае-июне составлял ~40 млрд руб., в июле - ~23 млрд руб.

При этом рынок ОФЗ падал не изолированно - негативная динамика наблюдалась и на других локальных рынках ЕМ. Доходность 10-летних выпусков Бразилии выросла на 17 б.п., Мексики - на 4 б.п., ЮАР - на 9 б.п. Фактором влияния на глобальные площадки стал новостной поток о переносе двусторонних переговоров между США и Китаем по вопросу промежуточных итогов выполнения первой фазы торговой сделки.

Мы ожидаем, что рынок ОФЗ в ближайшее время может оставаться под давлением, прежде всего с точки зрения возможной эскалации геополитического риска и в условиях сравнительно низкой торговой активности. Со стороны внешних факторов в ходе предстоящей недели будут важны решения по ставке ЦБ Индонезии и Турции и судьба переговоров США и Китая (подробнее см. Fixed Income Weekly от 17 августа 2020 г.). При этом фактором локальной поддержки стал отказ Минфина от проведения еженедельных аукционов в среду, 19 августа, что позволило рынку во вторник отыграть часть потерь начала недели.

Мы не видим причин для пересмотра наших среднесрочных оценок по уровню доходности ОФЗ к концу года. Для поддержки экономики ЦБ будет придерживаться стимулирующей денежно-кредитной политики, в то время как отсутствие инфляционных рисков (по нашей оценке, инфляция не превысит целевого уровня ЦБ 4%) снижает вероятность ее ужесточения. Мы ожидаем, что ключевая ставка опустится до уровня 4,0% в 2020 г. и 3,5% - в 2021 г.

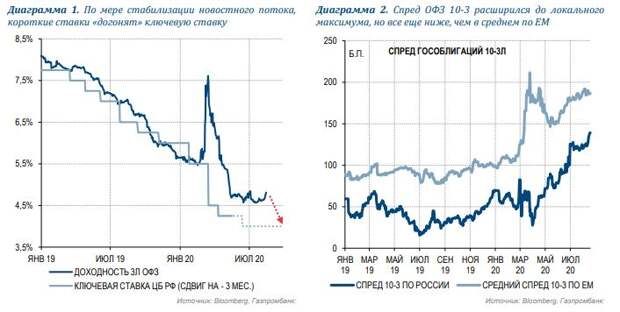

Исходя из обозначенных в опубликованной в середине июля стратегии предпосылок ("Локальный рынок долга в 2П20: потенциал не исчерпан" от 13 июля), мы озвучили ожидания по достижению короткими ОФЗ уровня доходности в 4,0-4,1%. Мы также прогнозировали, что угол наклона кривой продолжит увеличиваться, а спред 10-3 достигнет 140-150 б.п. против 110-120 б.п. на момент публикации, что произошло уже сейчас - спред достиг 146 б.п. Не исключаем, что, в случае эскалации рисковых сценариев, спред в 160 б.п. (уровень, который мы ожидали в 2021 г.) мы можем увидеть уже в текущем году.

Мы подтверждаем обозначенную еще в начале года стратегию - позиционироваться в сравнительно коротких ОФЗ (3 года или до 5 лет для более толерантных к процентному риску инвесторов). Мы ожидаем, что по мере стабилизации новостного потока, короткие ставки "догонят" ключевую ставку. Триггером для этого станет рост уверенности инвесторов в том, что период низких ставок будет достаточно протяженным в отсутствие инфляционного давления.

Длинные бумаги останутся под давлением высокого предложения со стороны Минфина. Более того, учитывая концентрацию потенциальных рисков в 2П20 (напряженность отношений США и Китая, развитие ситуации в Белоруссии, выборы в США, вторая волна коронавируса), мы предпочитаем сравнительно невысокий уровень процентного риска.

Таким образом, текущая коррекция на рынке ОФЗ выглядит для нас интересной возможностью для увеличения позиций в коротких бумагах.

Свежие комментарии