Мы делаем ставку на то, что "Северсталь" входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли. Компания хорошо интегрирована в сырье и ресурсы, осуществляет программу трансформации бизнеса, входит в новые сегменты рынка, успешно развивает цифровые проекты. Дивидендная политика "Северстали" обеспечивает двузначную доходность акциям, что делает их надежными и привлекательными ценными бумагами.

CHMF

Покупать

12М целевая цена

2 022,76 ₽

Текущая цена*

1 683,80 ₽

Потенциал роста

20,1%

ISIN

RU0009046510

Капитализация, млн $

19 323

EV, млн $

20 857

Количество акций, млн

838

Free float

23,0%

Мы подтверждаем рекомендацию "Покупать" по акциям "Северстали", повышая целевую цену на 12 мес. до 2 022,76 руб.

ПАО "Северсталь" - одна из крупнейших вертикально интегрированных сталелитейных и горнодобывающих компаний с ключевыми активами в России. На долю группы приходится около 16% объема выпуска стали в стране.

Главный фактор роста на среднесрочный период - высокая дивидендная доходность акций. Используя благоприятную ценовую конъюнктуру, "Северсталь" генерирует большой свободный денежный поток, который полностью идет на выплату дивидендов. Прогнозная годовая дивидендная доходность акций "Северстали" в 2021 г. с учетом выплаченных и ожидаемых дивидендов составляет 17,2%.

Группа "Северсталь" представила сильную финансовую отчетность за 2-й кв. 2021 г. Выручка выросла на 32,8% кв/кв, до $ 2,95 млрд. Показатель EBITDA увеличился на 41,7%, до $ 1,65 млрд, чистая прибыль выросла на 58,0%, до $ 1,14 млрд. Долговая нагрузка компании остается одной из самых низких среди мировых сталелитейных компаний.

"Северсталь" хорошо интегрирована в сырье и ресурсы. Самообеспеченность железной рудой составляет 130%, коксующимся углем - 80% и электричеством - 80%. Благодаря интегрированной модели бизнеса "Северсталь" входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

*текущая цена актуальна на 19 августа

Стратегия развития "Северстали" включает трансформацию бизнеса с целью стать компанией "первого выбора" для клиентов и партнеров. Компания входит в новые конкурентные сегменты рынка, развивает цифровые проекты, делает венчурные инвестиции.

Введение временных экспортных пошлин окажет ограниченное негативное влияние на результаты компании во 2-м полугодии, которое будет компенсировано высокими ценами реализации продукции. "Северсталь" оценивает выплаты по экспортной пошлине РФ в 2021 г. в $ 200-250 млн., что учтено в нашем прогнозе итоговых результатов.

Ключевыми рисками для "Северстали" мы видим высокую конкуренцию производителей, растущую вероятность ценовой коррекции на сырьевых рынках, рост налоговой нагрузки на отрасль в РФ, повышение экологических требований на ключевых рынках, перспективу введения "углеродных" сборов и роста затрат для снижения "углеродного следа".

По нашей оценке, акции "Северстали" недооценены на 20% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2021 и 2022 гг.

Описание эмитента

Группа "Северсталь" входит в число крупнейших мировых вертикально интегрированных сталелитейных и горнодобывающих компаний. В составе группы около 70 предприятий в разных странах, но ключевые активы расположены в России.

Финансовые показатели, млрд $

Показатель

2019

2020

2021П

Выручка

8,2

6,9

11,1

EBITDA

2,8

2,4

5,6

Чистая прибыль

1,8

1,0

3,7

Дивиденды, $/акц.

1,87

1,48

3,98

Показатели рентабельности, %

Показатель

2019

2020

2021П

Маржа EBITDA

34,4%

34,8%

50,5%

Чистая маржа

21,7%

14,8%

33,5%

ROE

51,0%

37,2%

93,2%

Мультипликаторы

Показатель

LTM

2021П

EV/EBITDA

5,3

3,8

P/E

8,3

5,2

DY

11,5%

17,2%

У компании отличная производственная база. "Северсталь" владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к собственным добывающим предприятиям, портам Балтийского моря и российским промышленным зонам. Компания практически полностью обеспечена железной рудой и коксующимся углем, что защищает ее от сезонных и конъюнктурных колебаний цен на сырье и помогает поддерживать высокую рентабельность.

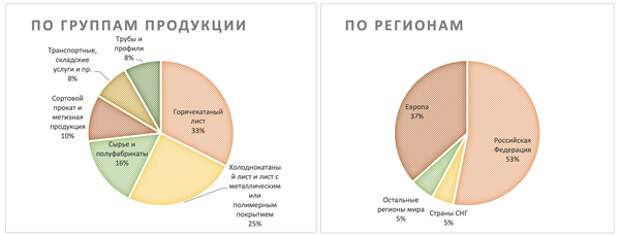

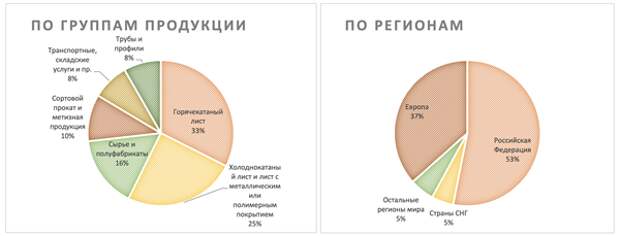

Доля "Северстали" в общероссийской выплавке стали около 16%. Ключевые клиенты "Северстали" на внутреннем рынке - строительные компании, трубопрокатные заводы, машиностроительные предприятия и производители автомобилей. У группы широко диверсифицированный портфель продукции, над расширением которого она работает постоянно. В конечной продукции "Северстали" более 40% относится к продукции с высокой добавленной стоимостью. Основная доля продаж группы приходится на рынок Российской Федерации. Близость к торговым портам позволяет эффективно диверсифицировать экспортные направления продаж.

"Северсталь" приняла и осуществляет программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов. В ноябре 2020 года компания объявила о перепозиционировании и обновлении бренда.

ПАО "Северсталь" имеет высокие кредитные рейтинги: ВВВ от Fitch, BBB- от Standard and Poor's и Baa2 от Moody's.

В свободном обращении находятся 22,97% акций компании, а председатель совета директоров "Северстали" Алексей Мордашов контролирует 77,03% акций.

Акции "Северстали" торгуются на Московской бирже под тикером CHMF, глобальные депозитарные расписки (GDR) допущены к торгам на Лондонской фондовой бирже (LSE) под тикером SVST.

Стратегия компании

"Северсталь" реализует стратегию развития, нацеленную на высокую эффективность бизнеса, рост производственных и финансовых результатов, увеличение акционерной стоимости. Эффективность обеспечивается вертикально интегрированной моделью с качественными активами и современными горнодобывающими и металлургическими предприятиями.

Ключевые активы группы "Северсталь" объединены в два основных производственных дивизиона: "Северсталь Ресурс" и "Северсталь Российская Сталь".

"Северсталь Ресурс" обеспечивает почти 80% потребностей группы в коксующемся угле и с избытком в железной руде и в железорудном концентрате. Половина произведенных железорудных окатышей продается третьим лицам в России и других странах. Ключевые активы дивизиона представлены предприятиями "Карельский окатыш" (Республика Карелия), "Олкон" (Мурманская обл.), "Воркутауголь" (Республика Коми) и Яковлевский рудник (Белгородская область).

Дивизион "Северсталь Российская Сталь" является одним из ведущих производителей стали в России благодаря большому сортаменту и обширной дистрибьюторской сети. Предприятия дивизиона специализируются на стальном прокате с высокой добавленной стоимостью, сортовом прокате для предприятий строительной отрасли. Сюда же входят заводы по производству труб большого диаметра и метизной продукции, а также сервисные центры и штамповочные предприятия.

Ключевые активы дивизиона представлены Череповецким металлургическим комбинатом (Вологодская обл.) с подразделением "Стан 5000" в Колпино, Ижорским трубным заводом (Колпино, СПб.), "Северсталь-метиз" (заводы в Череповце, Орле и Волгограде), сервисные предприятия направления Downstream (в виде ряда СП с иностранными партнерами в Калуге и Всеволожске Ленинградской обл.).

Разбивка выручки от продаж по бизнес-сегментам (1П 2021)

Источник: данные компании

Хотя "Северсталь" в первую очередь ориентируется на поставку стали на внутренний рынок, значительный объем продукции реализуется на экспорт. Низкая себестоимость и близость к основным регионам потребления стали в России и рынкам экспорта обеспечивают возможность гибкого и низкозатратного перераспределения сбыта между внутренним рынком и экспортом с учетом баланса внутреннего и мирового спроса на сталь и металлургическое сырье.

"Северсталь" постоянно расширяет сортамент с упором на продукцию с высокой добавленной стоимостью, разрабатывает новые виды продукции, отвечающие требованиям инфраструктурных проектов нового поколения. Кроме того, компания изучает возможности в новых перспективных нишах, включая производство ветрогенераторов и криогенной стали для цистерн со сжиженным природным газом.

В настоящее время "Северсталь" осуществляет программу трансформации, чтобы стать компанией "первого выбора" для клиентов и партнеров. Для этого "Северсталь" инвестирует в модернизацию имеющихся мощностей и в новые проекты, выстраивает долгосрочное сотрудничество с клиентами и развивает сервисные направления под нужды потребителей.

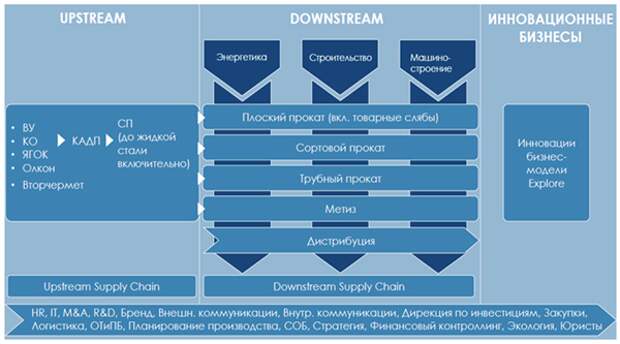

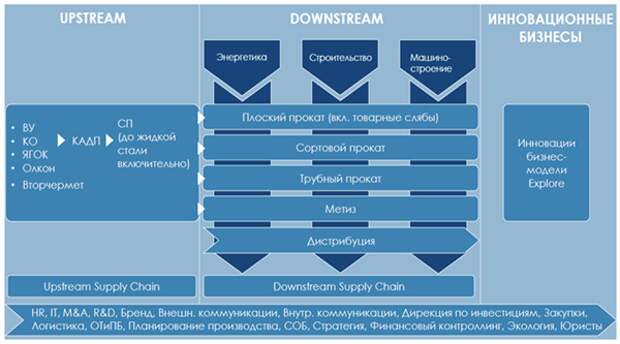

В процессе трансформации все производственные и коммерческие дивизионы компании разделены на два направления - Upstream и Downstream, перед которыми поставлены общие бизнес-цели. При этом вся цепочка поставок охвачена цифровыми инициативами, что обеспечивает повышение эффективности направлений Upstream и Downstream.

Источник: данные компании

Направление Upstream включает все сырьевые предприятия "Северстали". Направление Downstream включает производство продукции от выпуска стали до ее высокого передела (плоский и сортовой прокат, трубы, арматура) и дирекции по маркетингу, продажам и управлению материальными потоками.

В рамках направления Downstream "Северсталь" ищет возможности в новых сферах, не только профильных, но и на новых рынках сбыта продукции, в том числе за счет разработки инновационных продуктов и создания технологических партнерств.

Выход в новые конкурентные сегменты. Компания развивает два новых проекта в партнерстве с лидерами в соответствующих секторах. Совместное предприятие с крупным мировым производителем трубной продукции Tenaris должно позволить "Северстали" выйти на российский рынок труб нефтяного сортамента. В сотрудничестве с глобальной химической компанией Linde "Северсталь" готовится к выводу новой продукции с высокой добавленной стоимостью на быстрорастущий российский рынок СПГ.

Цифровые проекты. "Северсталь" реализует процесс интеграции и развития ИТ-систем для контроля и координации цепочки поставок. Кроме того, "Северсталь" продолжает развивать онлайн-рынок, в том числе интернет-магазин "Северсталь Маркет". Кроме того, "Северсталь" запустила два новых маркетплейса: Metal Processing Hub сводит заказчиков и исполнителей работ по металлообработке, а Industrial Procurement Hub - онлайн-платформа для закупочной деятельности промышленных и строительных компаний.

Венчурные инвестиции. "Северсталь" реализует новые возможности вне периметра своего традиционного бизнеса, чтобы поддерживать положение новатора, находящегося на передовом рубеже отрасли. Для этого компания создала подразделение Severstal Ventures, которое инвестирует в венчурные фонды для получения доступа к уникальному спектру технологических и коммерческих проектов, в том числе в металлургии, строительстве, машиностроении и энергетике.

Факторы привлекательности

"Северсталь" является одним из бенефициаров циклического роста металлургического рынка, поддерживаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса. "Северсталь" входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли. Самообеспеченность компании железной рудой составляет 130%, коксующимся углем - 80% и электричеством - 80%. Благодаря интегрированной модели бизнеса "Северсталь" устойчива к колебанию предложения и цен на сырьевую корзину. Близость "Северстали" к европейскому рынку и транспортным коммуникациям позволяет сравнительно быстро перенаправлять поставки между внутренним рынком и экспортом. "Северсталь" имеет диверсифицированный продуктовый ряд и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов, развивает цифровую составляющую бизнеса. "Северсталь" в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов. "Северсталь" реализует программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов. "Северсталь" придерживается принципа: внутренняя норма доходности каждого инвестиционного проекта должна быть не менее 20%. При этом компания сохраняет гибкий подход к плану капитальных вложений и имеет возможность в случае необходимости отложить или заморозить проекты, на которые приходится до 30-40% инвестиционного бюджета, для обеспечения финансовой стабильности группы. "Северсталь" поддерживает низкий уровень долговой нагрузки и высокий уровень дивидендных выплат даже в условиях роста инвестиционной программы: инвестиции, превышающие $ 800 млн, исключены из расчета дивидендной базы. Годовая дивидендная доходность владения акциями компании составляет более 10%.Факторы риска

Основной для "Северстали" краткосрочный риск сегодня - реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа до 31 декабря 2021 г. введены временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины. Эта специфическая часть пошлины составит для окатышей и железорудного концентрата $ 54 за тонну, для холоднокатаного проката, проволоки - $ 133, для нержавеющей стали и ферросплавов - $ 150. Мы полагаем, что эта пошлина будет иметь ограниченное негативное влияние на результаты "Северстали". По нашей оценке, под пошлины может попасть порядка 35% продаж компании. Пошлины за 2021 г. могут составить порядка 5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь. В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании. Среднесрочный риск связан с введением так называемого "углеродного" налога в ЕС - одним из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2. На тонну выплавленной стали в атмосферу выбрасывается в среднем более 1,8 тонны СО2. В более долгосрочной перспективе перед металлургами маячит новая модернизация. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, что связано с отказом от использования угля. Расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии, переход на использование водорода, на другие технологии, которые могут появиться со временем. Как минимум - технологии улавливания углерода, его хранения и утилизации. Все это через несколько лет потребует от отрасли больших инвестиций. Компании снова начнут увеличивать капитальные затраты, наращивать долговую нагрузку и снижать дивидендные выплаты.Дивиденды

В соответствии с корпоративной дивидендной политикой "Северсталь" выплачивает дивиденды ежеквартально. Средняя сумма по результатам календарного года должна быть эквивалентна 100% размера свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности и полученного за соответствующий отчетный период (при условии что коэффициент "Чистый долг / EBITDA" будет находиться ниже 1,0х). Если этот коэффициент будет ниже 0,5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока. А если коэффициент "Чистый долг / EBITDA" будет выше значения 1,0х, компания переходит к дивидендной политике, предполагающей ежеквартальную выплату дивидендов, средняя сумма которых по результатам календарного года будет эквивалентна 50% размера свободного денежного потока.

С учетом инвестиционной программы компания приняла решение на период ее реализации использовать для расчета дивидендов показатель "нормализованного свободного денежного потока": инвестиции, превышающие "базовый" уровень прошлых лет, то есть $ 800 млн, исключаются из расчета дивидендной базы.

Источник: данные компании

Вот уже несколько лет компания поддерживает по своим акциям двузначную годовую дивидендную доходность. По результатам четырех кварталов 2020 г. акционеры "Северстали" получили в совокупности по 116,40 руб. на акцию.

За 1-й кв. 2021 г. дивиденды составили 46,77 руб. на акцию. По итогам 2-го кв. 2021 г. совет директоров рекомендовал дивиденды в размере 84,45 руб. на акцию. Текущая дивидендная доходность составляет 4,95%. Реестр закрывается 2 сентября.

Отраслевые тенденции

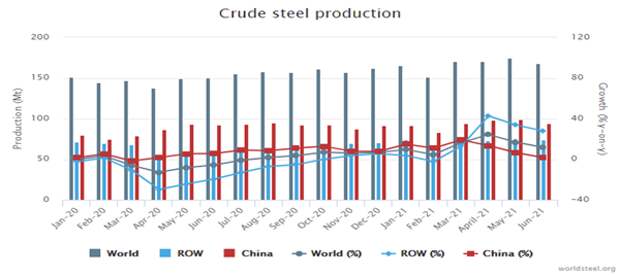

Согласно прогнозу World Steel на начало года, в 2021 г. мировой спрос на сталь вырастет на 5,8% и достигнет 1874 млн тонн, а в 2022 г. потребление вырастет еще на 2,7%, до 1924,6 млн тонн.

Между тем на глобальном рынке сохраняется избыточный объем сталелитейных мощностей, который до кризиса представлял собой большую проблему. К началу текущего года Европейская металлургическая ассоциация Eurofer оценивала мировой объем избыточных мощностей черной металлургии в 650 млн тонн в год. Это примерно на треть больше среднегодового потребления стали. Но это не останавливает запуск новых производств, который остается выгодным при текущем уровне цен.

В частности, в Китае возобновилось утверждение новых металлургических проектов. 30 июня получили разрешение девять новых строек, однако обязательным условием является вывод из строя сопоставимого или даже большего объема устаревшего производства. Также предпочтение отдается электрометаллургическим заводам, модулям по производству восстановленного железа и предприятиям водородной металлургии. В результате, хотя потребление стали в Китае, как планируется, будет расти до 2025 г., мощности по выплавке чугуна сократятся на 4,6 млн тонн.

Металлургические компании Индии в 2021-2025 гг. рассчитывают ввести в строй новые мощности по выплавке 25 млн тонн стали в год. Планы по росту производства реализуются также в Турции и Индонезии.

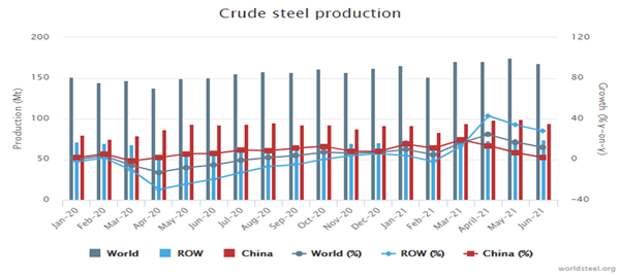

По данным World Steel, в первой половине 2021 г. мировое производство стали выросло на 14,4% по сравнению с тем же периодом прошлого года и составило 1003,9 млн тонн. Наибольший прирост показала Индия - на 31,3%, до 57,9 млн тонн. А наибольший объем остался за Китаем - 563,3 млн тонн, рост на 11,8%. Динамично увеличилась выплавка в Бразилии (+24,0%), Турции (+20,6%), Германии (+18,1%), США (+15,5%) и Японии (+13,8%).

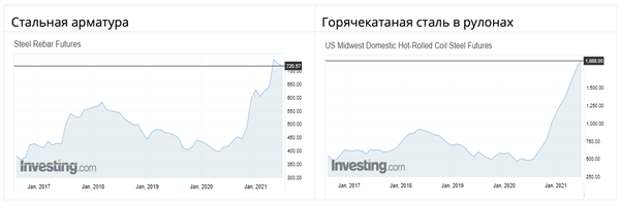

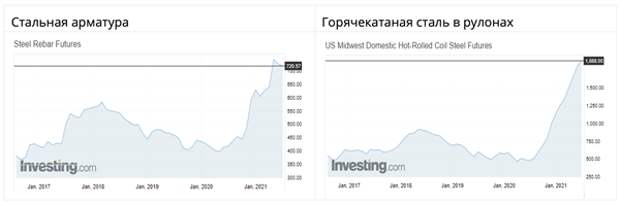

Это закладывает предпосылки к скорому окончанию ценового ралли. Мы ожидаем стабилизации цен в сегменте стальной продукции на уровне ниже пиковых значений к концу текущего - началу следующего года.

Тем не менее пока цены на металлопродукцию на ключевых рынках сохраняются на высоком уровне. Отчасти это обусловлено перебоями поставок из-за перегрузки транспортных систем. Стоимость морских перевозок подскочила до многолетних рекордов. Из-за проблем логистики предприятия возвращаются к практике формирования складских запасов, что краткосрочно расширяет емкость рынка и формирует дополнительный спрос.

Операционные и финансовые показатели

Во 2-м кв. 2021 г. группа "Северсталь" снизила выплавку стали к 1-му кв. на 6,2%, до 2,78 млн тонн, в связи с плановыми ремонтами в конвертерном цеху и на доменном оборудовании. При этом продажи увеличились в натуральном выражении на 1,8%, до 2,68 млн тонн.

В связи с ростом средней цены реализации выручка группы выросла на 32,8% кв/кв, до $ 2 946 млн. Показатель EBITDA в квартальном сравнении вырос на 41,7%, до $ 1 647 млн, чистая прибыль увеличилась на 58,0%, до $ 1 139 млн, свободный денежный поток, на базе которого "Северсталь" объявляет дивиденды, вырос на 88,3% кв/кв, до $ 936 млн.

Чистый долг сократился до $ 1 541 млн. Коэффициент "Чистый долг / EBITDA" составил 0,37х, что является одним из самых низких показателей долговой нагрузки среди мировых сталелитейных компаний.

"Северсталь": операционные и финансовые результаты за 2-й кв. и 6 мес. 2021 г.

Показатель (тыс. тонн)

2К 2021

1К 2021

Изм., %

6М 2021

6М 2020

Изм., %

Производство стали

2 776

2 961

-6,2%

5 737

5 657

1,4%

Производство чугуна

2 627

2 674

-1,8%

5 301

4 741

11,8%

Продажи стальной продукции

2 678

2 630

1,8%

5 308

5 127

3,5%

Доля продукции HVA

48,8%

46,5%

+2,4 п. п.

47,7%

43,9%

+3,8 п. п.

Показатель (млн $)

2К 2021

1К 2021

Изм., %

6м 2021

6м 2020

Изм., %

Выручка

2 946

2 219

32,8%

5 165

3 295

56,8%

EBITDA

1 647

1 162

41,7%

2 809

1 056

166,0%

Маржа EBITDA

55,9%

41,2%

+14,7 п. п.

54,4%

41,2%

+13,2 п. п.

Свободный денежный поток

936

497

88,3%

1 433

244

в 5,9 раза

Чистая прибыль

1 139

721

58,0%

1 860

463

в 4,0 раза

Базовая прибыль на акцию, $

1,36

0,87

56,3%

2,24

0,56

в 4,0 раза

Источник: данные компании, расчеты ФГ "ФИНАМ"

Если посмотреть на результаты полугодия, то выпуск стали относительно 1П 2020 увеличился на 1,4%, до 5,7 млн тонн, продажи выросли на 3,5%, до 5,3 млн тонн. Выручка группы "Северсталь" за 6М 2021 составила $ 5 165 млн, показав рост г/г на 56,8%. Показатель EBITDA за полугодие вырос в сравнении с сопоставимым периодом прошлого года в 2,7 раза и составил $ 2 809 млн, а рентабельность EBITDA достигла рекордных 54,4%. Чистая прибыль выросла г/г в 4 раза и составила $ 1 860 млн.

"Северсталь": историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

Показатель

2018

2019

2020

2021E

2022E

2023E

Отчет о прибылях и убытках, млн $

Выручка

8 580

8 157

6 870

11 118

10 326

9 163

EBITDA

3 142

2 805

2 390

5 618

4 869

3 584

Чистая прибыль

2 051

1 766

1 016

3 720

3 342

2 235

Рентабельность

Рентабельность EBITDA

36,6%

34,4%

34,8%

50,5%

47,2%

39,1%

Рентабельность чистой прибыли

23,9%

21,7%

14,8%

33,5%

32,4%

24,4%

ROE

71,6%

51,0%

37,2%

93,2%

85,9%

64,0%

Показатели денежного потока, долга и дивидендов

FCF

1 601

1 084

916

2 988

3 136

2 102

Чистый долг

1 248

1 716

2 147

2 207

2 874

3 068

Чистый долг / EBITDA

0,40

0,61

0,90

0,37

0,59

0,86

Дивиденды, $ на акцию

2,24

1,87

1,48

3,98

3,08

2,56

Источник: Reuters, расчеты ФГ "ФИНАМ"

Введение временных экспортных пошлин на экспорт металлопродукции с 1 августа до конца 2021 г. окажет ограниченное негативное влияние на результаты, которое будет компенсировано высокими ценами. Менеджмент "Северстали" оценивает выплаты по экспортной пошлине РФ в 2021 г. в $ 200-250 млн.

Мы учли эти потери в прогнозах итогов года и считаем, что сохранение высоких цен реализации и увеличение объемов производства обеспечат компании сильные результаты во второй половине этого года и в целом за 2021 г.

Оценка

Мы оценили ПАО "Северсталь" сравнительным методом, основываясь на прогнозных финансовых показателях на 2021 и 2022 гг. Используемые компании-аналоги представлены в таблице ниже:

Компания

Кап-ция, млн $

P/E 2021E

P/E 2022E

EV/EBITDA 2021E

EV/EBITDA 2022E

Северсталь

19 323

5,2

5,8

3,8

4,6

ArcelorMittal

37 401

3,5

6,5

3,1

4,1

Nucor

37 055

6,7

13,0

4,5

7,4

Baoshan Iron & Steel

28 359

8,5

8,1

5,2

4,9

Posco

25 600

6,0

6,9

3,6

3,8

JSW Steel

24 266

8,6

10,0

6,0

6,6

Tata Steel

23 666

6,3

10,0

4,9

6,7

China Steel

21 452

11,5

11,2

7,5

7,6

НЛМК

20 525

4,5

6,4

3,5

4,9

CITIC Pacific Special Steel Group

19 657

16,6

14,8

10,2

9,3

Nippon Steel

19 324

6,2

8,8

6,1

6,9

Steel Dynamics

14 925

5,4

9,3

4,3

6,3

Cleveland-Cliffs

12 913

4,4

8,0

3,6

5,5

EVRAZ

11 899

4,7

6,3

3,4

4,7

Companhia Siderurgica Nacional

11 269

3,1

4,6

2,6

3,3

Ternium

11 025

3,5

5,8

2,5

3,7

ММК

10 461

3,5

4,1

2,3

3,1

Gerdau

9 689

5,3

8,1

3,5

4,9

Hoa Phat Group

9 542

7,6

7,8

6,3

6,3

BlueScope Steel

9 418

11,4

7,6

6,0

4,4

Hunan Valin Steel

8 297

5,2

5,3

4,5

4,3

Eregli Demir ve Celik Fabrikalari

8 081

4,9

6,8

3,3

4,4

Beijing Shougang

8 008

11,4

12,3

8,3

9,4

voestalpine

7 167

8,2

10,6

5,4

5,8

Медиана

5,7

7,9

4,4

4,9

Показатели для оценки, млн $

Чистая прибыль 2021E

Чистая прибыль 2022Е

EBITDA 2021Е

EBITDA 2022Е

3 720

3 342

5 618

4 869

Целевая капитализация, млн $

21 130

26 269

22 973

22 479

Средняя целевая кап-я, млн $

23 212

Целевая цена

$ 27,71

2 022,76 ₽

Для справки:

Количество акций, млн шт.

838

Чистый долг, млн $

1 534

Доля меньшинства, млн $

16

Источник: Reuters, оценки и расчеты ФГ "ФИНАМ"

Наша оценка определяется как среднее оценок по мультипликаторам EV/EBITDA и P/E. Наша оценка справедливой стоимости ПАО "Северсталь" составляет $ 23 212 млн, $ 27,71 за акцию, или 2022,76 руб. за акцию по курсу на дату оценки. Эта оценка предполагает потенциал роста на 20,1% от текущего ценового уровня и соответствует рекомендации "Покупать".

Средневзвешенная целевая цена акций Северстали по выборке аналитиков с исторической результативностью прогнозов по данной акции от среднего и выше составляет, по нашим расчетам, 1 943,11 руб. (апсайд - 15,4%), рейтинг акции - 3,4 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций Северстали аналитиками BCS составляет 1 877,48 руб. (рекомендация - "Держать"), VELES CAPITAL - 1 612,05 руб. ("Покупать"), VTB CAPITAL - 1 920,00 руб. ("Покупать").

Акции на фондовом рынке

Акции "Северстали" быстро преодолели падение котировок, вызванное введением экспортных пошлин, восстановив преимущество относительно индексов. Всего с начала года стоимость акций НЛМК выросла на 27,0%. За это время отраслевой индекс "Металлы и добыча" прибавил 8,4%, а индекс МосБиржи поднялся на 17,2%.

Источник: Bloomberg

Технический анализ

На недельном графике котировки "Северстали" остаются в рамках восходящего тренда после коррекции до уровня поддержки, который сформирован в районе 1490 руб. Для продолжения роста акциям нужно будет преодолеть сопротивление, которое образовалось на уровне исторического максимума - свыше 1910 руб.

Источник: finam.ru

Мы делаем ставку на то, что "Северсталь" входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли. Компания хорошо интегрирована в сырье и ресурсы, осуществляет программу трансформации бизнеса, входит в новые сегменты рынка, успешно развивает цифровые проекты. Дивидендная политика "Северстали" обеспечивает двузначную доходность акциям, что делает их надежными и привлекательными ценными бумагами.

CHMF

Покупать

12М целевая цена

2 022,76 ₽

Текущая цена*

1 683,80 ₽

Потенциал роста

20,1%

ISIN

RU0009046510

Капитализация, млн $

19 323

EV, млн $

20 857

Количество акций, млн

838

Free float

23,0%

Мы подтверждаем рекомендацию "Покупать" по акциям "Северстали", повышая целевую цену на 12 мес. до 2 022,76 руб.

ПАО "Северсталь" - одна из крупнейших вертикально интегрированных сталелитейных и горнодобывающих компаний с ключевыми активами в России. На долю группы приходится около 16% объема выпуска стали в стране.

Главный фактор роста на среднесрочный период - высокая дивидендная доходность акций. Используя благоприятную ценовую конъюнктуру, "Северсталь" генерирует большой свободный денежный поток, который полностью идет на выплату дивидендов. Прогнозная годовая дивидендная доходность акций "Северстали" в 2021 г. с учетом выплаченных и ожидаемых дивидендов составляет 17,2%.

Группа "Северсталь" представила сильную финансовую отчетность за 2-й кв. 2021 г. Выручка выросла на 32,8% кв/кв, до $ 2,95 млрд. Показатель EBITDA увеличился на 41,7%, до $ 1,65 млрд, чистая прибыль выросла на 58,0%, до $ 1,14 млрд. Долговая нагрузка компании остается одной из самых низких среди мировых сталелитейных компаний.

"Северсталь" хорошо интегрирована в сырье и ресурсы. Самообеспеченность железной рудой составляет 130%, коксующимся углем - 80% и электричеством - 80%. Благодаря интегрированной модели бизнеса "Северсталь" входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

*текущая цена актуальна на 19 августа

Стратегия развития "Северстали" включает трансформацию бизнеса с целью стать компанией "первого выбора" для клиентов и партнеров. Компания входит в новые конкурентные сегменты рынка, развивает цифровые проекты, делает венчурные инвестиции.

Введение временных экспортных пошлин окажет ограниченное негативное влияние на результаты компании во 2-м полугодии, которое будет компенсировано высокими ценами реализации продукции. "Северсталь" оценивает выплаты по экспортной пошлине РФ в 2021 г. в $ 200-250 млн., что учтено в нашем прогнозе итоговых результатов.

Ключевыми рисками для "Северстали" мы видим высокую конкуренцию производителей, растущую вероятность ценовой коррекции на сырьевых рынках, рост налоговой нагрузки на отрасль в РФ, повышение экологических требований на ключевых рынках, перспективу введения "углеродных" сборов и роста затрат для снижения "углеродного следа".

По нашей оценке, акции "Северстали" недооценены на 20% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2021 и 2022 гг.

Описание эмитента

Группа "Северсталь" входит в число крупнейших мировых вертикально интегрированных сталелитейных и горнодобывающих компаний. В составе группы около 70 предприятий в разных странах, но ключевые активы расположены в России.

Финансовые показатели, млрд $

Показатель

2019

2020

2021П

Выручка

8,2

6,9

11,1

EBITDA

2,8

2,4

5,6

Чистая прибыль

1,8

1,0

3,7

Дивиденды, $/акц.

1,87

1,48

3,98

Показатели рентабельности, %

Показатель

2019

2020

2021П

Маржа EBITDA

34,4%

34,8%

50,5%

Чистая маржа

21,7%

14,8%

33,5%

ROE

51,0%

37,2%

93,2%

Мультипликаторы

Показатель

LTM

2021П

EV/EBITDA

5,3

3,8

P/E

8,3

5,2

DY

11,5%

17,2%

У компании отличная производственная база. "Северсталь" владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к собственным добывающим предприятиям, портам Балтийского моря и российским промышленным зонам. Компания практически полностью обеспечена железной рудой и коксующимся углем, что защищает ее от сезонных и конъюнктурных колебаний цен на сырье и помогает поддерживать высокую рентабельность.

Доля "Северстали" в общероссийской выплавке стали около 16%. Ключевые клиенты "Северстали" на внутреннем рынке - строительные компании, трубопрокатные заводы, машиностроительные предприятия и производители автомобилей. У группы широко диверсифицированный портфель продукции, над расширением которого она работает постоянно. В конечной продукции "Северстали" более 40% относится к продукции с высокой добавленной стоимостью. Основная доля продаж группы приходится на рынок Российской Федерации. Близость к торговым портам позволяет эффективно диверсифицировать экспортные направления продаж.

"Северсталь" приняла и осуществляет программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов. В ноябре 2020 года компания объявила о перепозиционировании и обновлении бренда.

ПАО "Северсталь" имеет высокие кредитные рейтинги: ВВВ от Fitch, BBB- от Standard and Poor's и Baa2 от Moody's.

В свободном обращении находятся 22,97% акций компании, а председатель совета директоров "Северстали" Алексей Мордашов контролирует 77,03% акций.

Акции "Северстали" торгуются на Московской бирже под тикером CHMF, глобальные депозитарные расписки (GDR) допущены к торгам на Лондонской фондовой бирже (LSE) под тикером SVST.

Стратегия компании

"Северсталь" реализует стратегию развития, нацеленную на высокую эффективность бизнеса, рост производственных и финансовых результатов, увеличение акционерной стоимости. Эффективность обеспечивается вертикально интегрированной моделью с качественными активами и современными горнодобывающими и металлургическими предприятиями.

Ключевые активы группы "Северсталь" объединены в два основных производственных дивизиона: "Северсталь Ресурс" и "Северсталь Российская Сталь".

"Северсталь Ресурс" обеспечивает почти 80% потребностей группы в коксующемся угле и с избытком в железной руде и в железорудном концентрате. Половина произведенных железорудных окатышей продается третьим лицам в России и других странах. Ключевые активы дивизиона представлены предприятиями "Карельский окатыш" (Республика Карелия), "Олкон" (Мурманская обл.), "Воркутауголь" (Республика Коми) и Яковлевский рудник (Белгородская область).

Дивизион "Северсталь Российская Сталь" является одним из ведущих производителей стали в России благодаря большому сортаменту и обширной дистрибьюторской сети. Предприятия дивизиона специализируются на стальном прокате с высокой добавленной стоимостью, сортовом прокате для предприятий строительной отрасли. Сюда же входят заводы по производству труб большого диаметра и метизной продукции, а также сервисные центры и штамповочные предприятия.

Ключевые активы дивизиона представлены Череповецким металлургическим комбинатом (Вологодская обл.) с подразделением "Стан 5000" в Колпино, Ижорским трубным заводом (Колпино, СПб.), "Северсталь-метиз" (заводы в Череповце, Орле и Волгограде), сервисные предприятия направления Downstream (в виде ряда СП с иностранными партнерами в Калуге и Всеволожске Ленинградской обл.).

Разбивка выручки от продаж по бизнес-сегментам (1П 2021)

Источник: данные компании

Хотя "Северсталь" в первую очередь ориентируется на поставку стали на внутренний рынок, значительный объем продукции реализуется на экспорт. Низкая себестоимость и близость к основным регионам потребления стали в России и рынкам экспорта обеспечивают возможность гибкого и низкозатратного перераспределения сбыта между внутренним рынком и экспортом с учетом баланса внутреннего и мирового спроса на сталь и металлургическое сырье.

"Северсталь" постоянно расширяет сортамент с упором на продукцию с высокой добавленной стоимостью, разрабатывает новые виды продукции, отвечающие требованиям инфраструктурных проектов нового поколения. Кроме того, компания изучает возможности в новых перспективных нишах, включая производство ветрогенераторов и криогенной стали для цистерн со сжиженным природным газом.

В настоящее время "Северсталь" осуществляет программу трансформации, чтобы стать компанией "первого выбора" для клиентов и партнеров. Для этого "Северсталь" инвестирует в модернизацию имеющихся мощностей и в новые проекты, выстраивает долгосрочное сотрудничество с клиентами и развивает сервисные направления под нужды потребителей.

В процессе трансформации все производственные и коммерческие дивизионы компании разделены на два направления - Upstream и Downstream, перед которыми поставлены общие бизнес-цели. При этом вся цепочка поставок охвачена цифровыми инициативами, что обеспечивает повышение эффективности направлений Upstream и Downstream.

Источник: данные компании

Направление Upstream включает все сырьевые предприятия "Северстали". Направление Downstream включает производство продукции от выпуска стали до ее высокого передела (плоский и сортовой прокат, трубы, арматура) и дирекции по маркетингу, продажам и управлению материальными потоками.

В рамках направления Downstream "Северсталь" ищет возможности в новых сферах, не только профильных, но и на новых рынках сбыта продукции, в том числе за счет разработки инновационных продуктов и создания технологических партнерств.

Выход в новые конкурентные сегменты. Компания развивает два новых проекта в партнерстве с лидерами в соответствующих секторах. Совместное предприятие с крупным мировым производителем трубной продукции Tenaris должно позволить "Северстали" выйти на российский рынок труб нефтяного сортамента. В сотрудничестве с глобальной химической компанией Linde "Северсталь" готовится к выводу новой продукции с высокой добавленной стоимостью на быстрорастущий российский рынок СПГ.

Цифровые проекты. "Северсталь" реализует процесс интеграции и развития ИТ-систем для контроля и координации цепочки поставок. Кроме того, "Северсталь" продолжает развивать онлайн-рынок, в том числе интернет-магазин "Северсталь Маркет". Кроме того, "Северсталь" запустила два новых маркетплейса: Metal Processing Hub сводит заказчиков и исполнителей работ по металлообработке, а Industrial Procurement Hub - онлайн-платформа для закупочной деятельности промышленных и строительных компаний.

Венчурные инвестиции. "Северсталь" реализует новые возможности вне периметра своего традиционного бизнеса, чтобы поддерживать положение новатора, находящегося на передовом рубеже отрасли. Для этого компания создала подразделение Severstal Ventures, которое инвестирует в венчурные фонды для получения доступа к уникальному спектру технологических и коммерческих проектов, в том числе в металлургии, строительстве, машиностроении и энергетике.

Факторы привлекательности

"Северсталь" является одним из бенефициаров циклического роста металлургического рынка, поддерживаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса. "Северсталь" входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли. Самообеспеченность компании железной рудой составляет 130%, коксующимся углем - 80% и электричеством - 80%. Благодаря интегрированной модели бизнеса "Северсталь" устойчива к колебанию предложения и цен на сырьевую корзину. Близость "Северстали" к европейскому рынку и транспортным коммуникациям позволяет сравнительно быстро перенаправлять поставки между внутренним рынком и экспортом. "Северсталь" имеет диверсифицированный продуктовый ряд и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов, развивает цифровую составляющую бизнеса. "Северсталь" в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов. "Северсталь" реализует программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов. "Северсталь" придерживается принципа: внутренняя норма доходности каждого инвестиционного проекта должна быть не менее 20%. При этом компания сохраняет гибкий подход к плану капитальных вложений и имеет возможность в случае необходимости отложить или заморозить проекты, на которые приходится до 30-40% инвестиционного бюджета, для обеспечения финансовой стабильности группы. "Северсталь" поддерживает низкий уровень долговой нагрузки и высокий уровень дивидендных выплат даже в условиях роста инвестиционной программы: инвестиции, превышающие $ 800 млн, исключены из расчета дивидендной базы. Годовая дивидендная доходность владения акциями компании составляет более 10%.Факторы риска

Основной для "Северстали" краткосрочный риск сегодня - реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа до 31 декабря 2021 г. введены временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины. Эта специфическая часть пошлины составит для окатышей и железорудного концентрата $ 54 за тонну, для холоднокатаного проката, проволоки - $ 133, для нержавеющей стали и ферросплавов - $ 150. Мы полагаем, что эта пошлина будет иметь ограниченное негативное влияние на результаты "Северстали". По нашей оценке, под пошлины может попасть порядка 35% продаж компании. Пошлины за 2021 г. могут составить порядка 5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь. В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании. Среднесрочный риск связан с введением так называемого "углеродного" налога в ЕС - одним из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2. На тонну выплавленной стали в атмосферу выбрасывается в среднем более 1,8 тонны СО2. В более долгосрочной перспективе перед металлургами маячит новая модернизация. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, что связано с отказом от использования угля. Расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии, переход на использование водорода, на другие технологии, которые могут появиться со временем. Как минимум - технологии улавливания углерода, его хранения и утилизации. Все это через несколько лет потребует от отрасли больших инвестиций. Компании снова начнут увеличивать капитальные затраты, наращивать долговую нагрузку и снижать дивидендные выплаты.Дивиденды

В соответствии с корпоративной дивидендной политикой "Северсталь" выплачивает дивиденды ежеквартально. Средняя сумма по результатам календарного года должна быть эквивалентна 100% размера свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности и полученного за соответствующий отчетный период (при условии что коэффициент "Чистый долг / EBITDA" будет находиться ниже 1,0х). Если этот коэффициент будет ниже 0,5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока. А если коэффициент "Чистый долг / EBITDA" будет выше значения 1,0х, компания переходит к дивидендной политике, предполагающей ежеквартальную выплату дивидендов, средняя сумма которых по результатам календарного года будет эквивалентна 50% размера свободного денежного потока.

С учетом инвестиционной программы компания приняла решение на период ее реализации использовать для расчета дивидендов показатель "нормализованного свободного денежного потока": инвестиции, превышающие "базовый" уровень прошлых лет, то есть $ 800 млн, исключаются из расчета дивидендной базы.

Источник: данные компании

Вот уже несколько лет компания поддерживает по своим акциям двузначную годовую дивидендную доходность. По результатам четырех кварталов 2020 г. акционеры "Северстали" получили в совокупности по 116,40 руб. на акцию.

За 1-й кв. 2021 г. дивиденды составили 46,77 руб. на акцию. По итогам 2-го кв. 2021 г. совет директоров рекомендовал дивиденды в размере 84,45 руб. на акцию. Текущая дивидендная доходность составляет 4,95%. Реестр закрывается 2 сентября.

Отраслевые тенденции

Согласно прогнозу World Steel на начало года, в 2021 г. мировой спрос на сталь вырастет на 5,8% и достигнет 1874 млн тонн, а в 2022 г. потребление вырастет еще на 2,7%, до 1924,6 млн тонн.

Между тем на глобальном рынке сохраняется избыточный объем сталелитейных мощностей, который до кризиса представлял собой большую проблему. К началу текущего года Европейская металлургическая ассоциация Eurofer оценивала мировой объем избыточных мощностей черной металлургии в 650 млн тонн в год. Это примерно на треть больше среднегодового потребления стали. Но это не останавливает запуск новых производств, который остается выгодным при текущем уровне цен.

В частности, в Китае возобновилось утверждение новых металлургических проектов. 30 июня получили разрешение девять новых строек, однако обязательным условием является вывод из строя сопоставимого или даже большего объема устаревшего производства. Также предпочтение отдается электрометаллургическим заводам, модулям по производству восстановленного железа и предприятиям водородной металлургии. В результате, хотя потребление стали в Китае, как планируется, будет расти до 2025 г., мощности по выплавке чугуна сократятся на 4,6 млн тонн.

Металлургические компании Индии в 2021-2025 гг. рассчитывают ввести в строй новые мощности по выплавке 25 млн тонн стали в год. Планы по росту производства реализуются также в Турции и Индонезии.

По данным World Steel, в первой половине 2021 г. мировое производство стали выросло на 14,4% по сравнению с тем же периодом прошлого года и составило 1003,9 млн тонн. Наибольший прирост показала Индия - на 31,3%, до 57,9 млн тонн. А наибольший объем остался за Китаем - 563,3 млн тонн, рост на 11,8%. Динамично увеличилась выплавка в Бразилии (+24,0%), Турции (+20,6%), Германии (+18,1%), США (+15,5%) и Японии (+13,8%).

Это закладывает предпосылки к скорому окончанию ценового ралли. Мы ожидаем стабилизации цен в сегменте стальной продукции на уровне ниже пиковых значений к концу текущего - началу следующего года.

Тем не менее пока цены на металлопродукцию на ключевых рынках сохраняются на высоком уровне. Отчасти это обусловлено перебоями поставок из-за перегрузки транспортных систем. Стоимость морских перевозок подскочила до многолетних рекордов. Из-за проблем логистики предприятия возвращаются к практике формирования складских запасов, что краткосрочно расширяет емкость рынка и формирует дополнительный спрос.

Операционные и финансовые показатели

Во 2-м кв. 2021 г. группа "Северсталь" снизила выплавку стали к 1-му кв. на 6,2%, до 2,78 млн тонн, в связи с плановыми ремонтами в конвертерном цеху и на доменном оборудовании. При этом продажи увеличились в натуральном выражении на 1,8%, до 2,68 млн тонн.

В связи с ростом средней цены реализации выручка группы выросла на 32,8% кв/кв, до $ 2 946 млн. Показатель EBITDA в квартальном сравнении вырос на 41,7%, до $ 1 647 млн, чистая прибыль увеличилась на 58,0%, до $ 1 139 млн, свободный денежный поток, на базе которого "Северсталь" объявляет дивиденды, вырос на 88,3% кв/кв, до $ 936 млн.

Чистый долг сократился до $ 1 541 млн. Коэффициент "Чистый долг / EBITDA" составил 0,37х, что является одним из самых низких показателей долговой нагрузки среди мировых сталелитейных компаний.

"Северсталь": операционные и финансовые результаты за 2-й кв. и 6 мес. 2021 г.

Показатель (тыс. тонн)

2К 2021

1К 2021

Изм., %

6М 2021

6М 2020

Изм., %

Производство стали

2 776

2 961

-6,2%

5 737

5 657

1,4%

Производство чугуна

2 627

2 674

-1,8%

5 301

4 741

11,8%

Продажи стальной продукции

2 678

2 630

1,8%

5 308

5 127

3,5%

Доля продукции HVA

48,8%

46,5%

+2,4 п. п.

47,7%

43,9%

+3,8 п. п.

Показатель (млн $)

2К 2021

1К 2021

Изм., %

6м 2021

6м 2020

Изм., %

Выручка

2 946

2 219

32,8%

5 165

3 295

56,8%

EBITDA

1 647

1 162

41,7%

2 809

1 056

166,0%

Маржа EBITDA

55,9%

41,2%

+14,7 п. п.

54,4%

41,2%

+13,2 п. п.

Свободный денежный поток

936

497

88,3%

1 433

244

в 5,9 раза

Чистая прибыль

1 139

721

58,0%

1 860

463

в 4,0 раза

Базовая прибыль на акцию, $

1,36

0,87

56,3%

2,24

0,56

в 4,0 раза

Источник: данные компании, расчеты ФГ "ФИНАМ"

Если посмотреть на результаты полугодия, то выпуск стали относительно 1П 2020 увеличился на 1,4%, до 5,7 млн тонн, продажи выросли на 3,5%, до 5,3 млн тонн. Выручка группы "Северсталь" за 6М 2021 составила $ 5 165 млн, показав рост г/г на 56,8%. Показатель EBITDA за полугодие вырос в сравнении с сопоставимым периодом прошлого года в 2,7 раза и составил $ 2 809 млн, а рентабельность EBITDA достигла рекордных 54,4%. Чистая прибыль выросла г/г в 4 раза и составила $ 1 860 млн.

"Северсталь": историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

Показатель

2018

2019

2020

2021E

2022E

2023E

Отчет о прибылях и убытках, млн $

Выручка

8 580

8 157

6 870

11 118

10 326

9 163

EBITDA

3 142

2 805

2 390

5 618

4 869

3 584

Чистая прибыль

2 051

1 766

1 016

3 720

3 342

2 235

Рентабельность

Рентабельность EBITDA

36,6%

34,4%

34,8%

50,5%

47,2%

39,1%

Рентабельность чистой прибыли

23,9%

21,7%

14,8%

33,5%

32,4%

24,4%

ROE

71,6%

51,0%

37,2%

93,2%

85,9%

64,0%

Показатели денежного потока, долга и дивидендов

FCF

1 601

1 084

916

2 988

3 136

2 102

Чистый долг

1 248

1 716

2 147

2 207

2 874

3 068

Чистый долг / EBITDA

0,40

0,61

0,90

0,37

0,59

0,86

Дивиденды, $ на акцию

2,24

1,87

1,48

3,98

3,08

2,56

Источник: Reuters, расчеты ФГ "ФИНАМ"

Введение временных экспортных пошлин на экспорт металлопродукции с 1 августа до конца 2021 г. окажет ограниченное негативное влияние на результаты, которое будет компенсировано высокими ценами. Менеджмент "Северстали" оценивает выплаты по экспортной пошлине РФ в 2021 г. в $ 200-250 млн.

Мы учли эти потери в прогнозах итогов года и считаем, что сохранение высоких цен реализации и увеличение объемов производства обеспечат компании сильные результаты во второй половине этого года и в целом за 2021 г.

Оценка

Мы оценили ПАО "Северсталь" сравнительным методом, основываясь на прогнозных финансовых показателях на 2021 и 2022 гг. Используемые компании-аналоги представлены в таблице ниже:

Компания

Кап-ция, млн $

P/E 2021E

P/E 2022E

EV/EBITDA 2021E

EV/EBITDA 2022E

Северсталь

19 323

5,2

5,8

3,8

4,6

ArcelorMittal

37 401

3,5

6,5

3,1

4,1

Nucor

37 055

6,7

13,0

4,5

7,4

Baoshan Iron & Steel

28 359

8,5

8,1

5,2

4,9

Posco

25 600

6,0

6,9

3,6

3,8

JSW Steel

24 266

8,6

10,0

6,0

6,6

Tata Steel

23 666

6,3

10,0

4,9

6,7

China Steel

21 452

11,5

11,2

7,5

7,6

НЛМК

20 525

4,5

6,4

3,5

4,9

CITIC Pacific Special Steel Group

19 657

16,6

14,8

10,2

9,3

Nippon Steel

19 324

6,2

8,8

6,1

6,9

Steel Dynamics

14 925

5,4

9,3

4,3

6,3

Cleveland-Cliffs

12 913

4,4

8,0

3,6

5,5

EVRAZ

11 899

4,7

6,3

3,4

4,7

Companhia Siderurgica Nacional

11 269

3,1

4,6

2,6

3,3

Ternium

11 025

3,5

5,8

2,5

3,7

ММК

10 461

3,5

4,1

2,3

3,1

Gerdau

9 689

5,3

8,1

3,5

4,9

Hoa Phat Group

9 542

7,6

7,8

6,3

6,3

BlueScope Steel

9 418

11,4

7,6

6,0

4,4

Hunan Valin Steel

8 297

5,2

5,3

4,5

4,3

Eregli Demir ve Celik Fabrikalari

8 081

4,9

6,8

3,3

4,4

Beijing Shougang

8 008

11,4

12,3

8,3

9,4

voestalpine

7 167

8,2

10,6

5,4

5,8

Медиана

5,7

7,9

4,4

4,9

Показатели для оценки, млн $

Чистая прибыль 2021E

Чистая прибыль 2022Е

EBITDA 2021Е

EBITDA 2022Е

3 720

3 342

5 618

4 869

Целевая капитализация, млн $

21 130

26 269

22 973

22 479

Средняя целевая кап-я, млн $

23 212

Целевая цена

$ 27,71

2 022,76 ₽

Для справки:

Количество акций, млн шт.

838

Чистый долг, млн $

1 534

Доля меньшинства, млн $

16

Источник: Reuters, оценки и расчеты ФГ "ФИНАМ"

Наша оценка определяется как среднее оценок по мультипликаторам EV/EBITDA и P/E. Наша оценка справедливой стоимости ПАО "Северсталь" составляет $ 23 212 млн, $ 27,71 за акцию, или 2022,76 руб. за акцию по курсу на дату оценки. Эта оценка предполагает потенциал роста на 20,1% от текущего ценового уровня и соответствует рекомендации "Покупать".

Средневзвешенная целевая цена акций Северстали по выборке аналитиков с исторической результативностью прогнозов по данной акции от среднего и выше составляет, по нашим расчетам, 1 943,11 руб. (апсайд - 15,4%), рейтинг акции - 3,4 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций Северстали аналитиками BCS составляет 1 877,48 руб. (рекомендация - "Держать"), VELES CAPITAL - 1 612,05 руб. ("Покупать"), VTB CAPITAL - 1 920,00 руб. ("Покупать").

Акции на фондовом рынке

Акции "Северстали" быстро преодолели падение котировок, вызванное введением экспортных пошлин, восстановив преимущество относительно индексов. Всего с начала года стоимость акций НЛМК выросла на 27,0%. За это время отраслевой индекс "Металлы и добыча" прибавил 8,4%, а индекс МосБиржи поднялся на 17,2%.

Источник: Bloomberg

Технический анализ

На недельном графике котировки "Северстали" остаются в рамках восходящего тренда после коррекции до уровня поддержки, который сформирован в районе 1490 руб. Для продолжения роста акциям нужно будет преодолеть сопротивление, которое образовалось на уровне исторического максимума - свыше 1910 руб.

Источник: finam.ru

Свежие комментарии