Сырьевые рынки перешли в рост

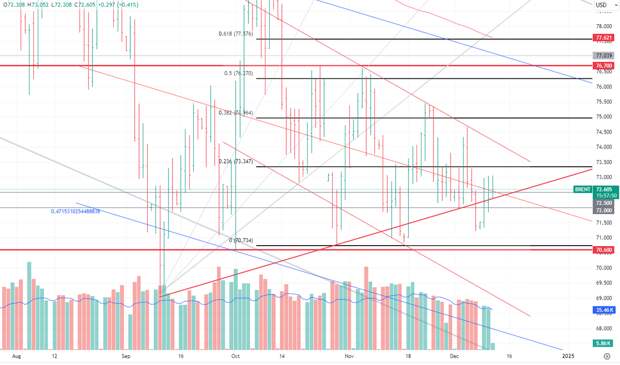

За торговую сессию во вторник цена на нефть выросла на скромные 0,2%. Сегодняшние торги ведутся на отметке $72,85/б – рост составляет 0,75%.

«Спонсором» роста становится Управление энергетической информации Минэнерго США, которое опубликовало свой ежемесячный Краткосрочный обзор энергетических рынков ( STEO ).

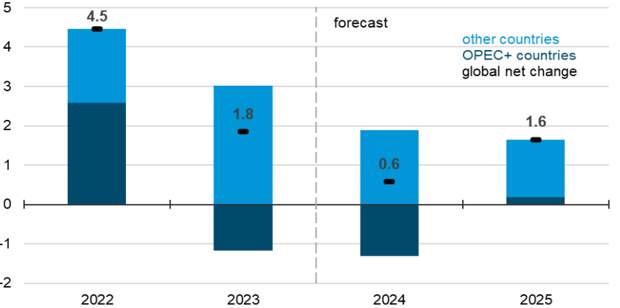

Ключевые пункты обзора, по нашему мнению, следующие : Мы оцениваем, что мировое производство жидкого топлива увеличилось на 0,6 млн. б/с в 2024 г. Производство вне ОПЕК+ выросло на 1,9 млн. б/с в этом году, что обусловлено ростом в США, Канаде и Гайане, но этот рост был частично компенсирован сокращением производства участниками ОПЕК+ на 1,3 млн. б/c . Мы ожидаем, что мировое производство жидкого топлива увеличится в 2025 г. более чем на 1,6 млн. б/с, причем почти 90% роста придется на страны, не входящие в ОПЕК+.

Таким образом, в соответствии с оценкой EIA дефицит на рынке нефти в 2024 г. составит 440 tbd в текущем году и порядка 8 tbd в следующем году (по сути, здесь можно говорить о сбалансированном рынке в 2025 г.). Между тем, в своём прошлом STEO в этом году прогнозировался чуть больший дефицит (около 510 tbd ), однако же в следующем году прогнозировался профицит на рынке нефти.

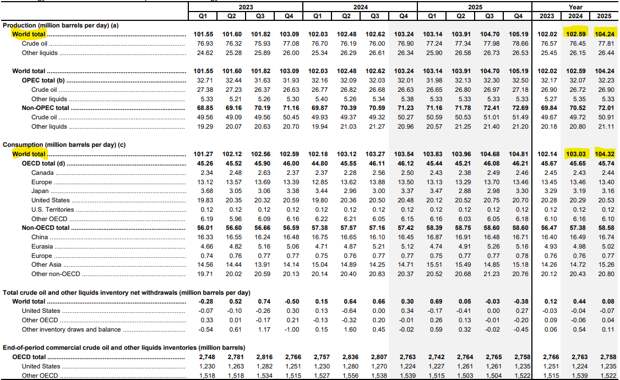

Кстати, отдельного внимания (учитывая «бури, детка, бури») заслуживает прогноз EIA по ситуации с добычей в США: ожидается, что средняя добыча в США в 2025 г. составит 13,52 mbd vs . 13,24 mbd в текущем году. Т.е. рост добычи ожидается на уровне 2,1%.

Касаемо ситуации с OPEC +, EIA прокомментировал ситуацию следующим образом: 5 декабря члены ОПЕК+ согласились отложить увеличение добычи, которое должно было начаться в январе 2025 г., до апреля 2025 г. На встрече группа также объявила целевые показатели добычи до 2026 г. Наш прогноз предполагает, что ОПЕК+ в целом будет увеличивать добычу в соответствии с новыми целевыми уровнями в течение большей части 2025 г., поскольку объявленные целевые показатели соответствуют производству, которое, как мы ожидаем, будет поддерживать нефтяные рынки относительно сбалансированными в следующем году.

Касаемо запасов нефти и прогноза по цене на нефть, то тут согласно отчету EIA : мы ожидаем, что мировые запасы нефти закончат 2025 г. примерно на текущем уровне. Мы оцениваем, что продолжающиеся сокращения добычи ОПЕК+ способствовали мировому изъятию запасов нефти примерно на 0,4 млн. б/c в среднем в 2024 г., и мы ожидаем, что продление сокращений добычи ОПЕК+ приведет к падению запасов на 0,7 млн. б/c в первом квартале 2025 г. Однако мы ожидаем, что последующее наращивание добычи ОПЕК+ и продолжающийся рост поставок за пределами ОПЕК+ приведут к среднему росту запасов на 0,1 млн. б/c в течение оставшейся части 2025 г.

Мы прогнозируем, что рост запасов окажет некоторое понижательное давление на цены на сырую нефть позднее в 2025 г., при этом Brent упадет со среднего значения $74/б в I кв. 2025 г. до среднего значения $72/б в IV кв. 2025. По нашему прогнозу, среднегодовая цена на нефть марки Brent в 2025 году составит $74/б, что ниже среднего значения в $80/б в этом году. Мы по-прежнему видим по крайней мере два основных источника ценовой неопределенности: ход текущего конфликта на Ближнем Востоке и готовность членов ОПЕК+ придерживаться добровольных сокращений добычи. Волатильность и премия за риск, связанные с конфликтом на Ближнем Востоке, смягчились в последние недели, прежде чем цены снова выросли 9 декабря после свержения президента Сирии Башара Асада. Эскалация регионального конфликта может привести к сокращению поставок нефти, а региональная политическая неопределенность может увеличить премию за риск. Во-вторых, хотя мы оцениваем, что производители ОПЕК+, вероятно, продолжат ограничивать добычу ниже недавно объявленных целей в 2025 году, потенциал ослабления обязательств среди производителей ОПЕК+ продолжать сокращать добычу добавляет риск снижения цен на нефть.

Напомним, что в ближайшее время свой отчет по рынку нефти представит Международное энергетическое агентство и, собственно, сам OPEC .

Также, не стоит забывать, что сегодня выходят традиционные цифры от EIA по запасам нефти и нефтепродуктов. Ожидается сокращение запасов на 1 mbd . По последним данным API запасы выросли на 499 tbd , при прогнозировавшемся сокращении на 1,3 mbd .

Технически состоялся пробой $72,5/б, однако он пока не очень уверенный. Напомним, что пробить уровень рано, цене нужно еще закрепиться на новых отметках. Если всё же пробой будет подтверждён (это, кстати, может произойти и за счёт фундаментальных факторов), то следующая цель находится на $73,35/б и далее на уровне верхней границы ценового канала, т.е. на отметке $74,2/б.

Цена на золото. Рост цены на совокупности факторов

Вчера цена на золото совершила ещё один довольно существенный рывок наверх – рост составил 1,3%. На сегодняшних торгах быкам удалось протестировать $2700 за тройскую унцию, однако в настоящее время торги ведутся чуть ниже – на отметке $2690 за унцию.

Важнейшим событием сегодняшнего дня становится статистика по инфляции в США, которая будет опубликована в 16-30 GMT +3. Вероятность снижения ФРС ключевой ставки продолжает расти. Вместе с тем, по нашим оценкам коэффициент корреляции между ценой на золото и индексом доллара в текущем квартале составляет -0,3 – корреляция слабо-отрицательная, т.е. снижение курса американской национальной валюты далеко не всегда приводит к росту цены на золото.

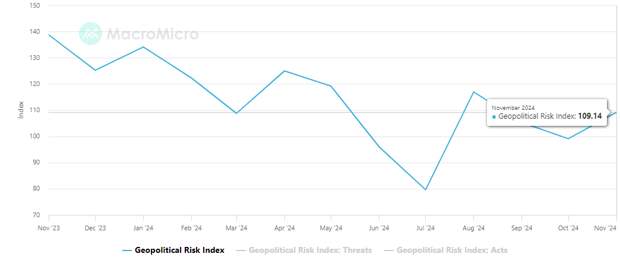

Вместе с тем, впечатление, что сейчас на цену на золото оказывает влияние ряд факторов, в т.ч. и рост геополитической премии. Так, за ноябрь индекс геополитических рисков ( GRI ) вновь начал расти и сейчас составляет 109,14 п.

Технически, цене пока так и не удалось пробить кластер $2673 – 2693 за унцию, хотя быки близки к этому. От пробоя будет во многом зависеть дальнейшее поведение цены, поэтому стоит внимательно последить за ситуацией.

Свежие комментарии