Доходность на уровне 6,7% выглядит привлекательно в текущих условиях, кроме того, открытие позиции в евробонде Омана с погашением в 2048 г. позволит претендовать на определенные налоговые преференции. Тем не менее данная доходность вполне обоснована текущей динамикой кредитного качества эмитента. В то же время перспективы повышательной переоценки выпуска видятся ограниченными. В связи с ненулевыми рисками рефинансирования данная бумага может быть рекомендована для включения в высокорискованные портфели.

Эмитент

Минфин Омана

Погашение

17.01.2048 г.

Валюта

USD

ISIN

XS1750114396

Купон

6,75%

Дюрация

12,6 года

Доходность

6,7%

Текущая цена* (% от номинала)

100,9

Основные шансы на ценовой рост - в прогрессе на уровне кредитного качества. Хотя евробонд Омана с погашением в 2048 г. имеет композитный рейтинг ВВ-, рынок его уже продаунгрейдил: сейчас евробонд торгуется на уровне бумаг с рейтингом B+. В случае если эмитенту все же удастся добиться прогресса в деле бюджетной консолидации и укрощения темпа роста долговой нагрузки, то доходность выпуска может существенно понизиться - как минимум на 100 б. п., что повлечет за собой его соответствующую повышательную переоценку.

Значительная величина кредитного спреда (500 б. п.) защищает бумагу от потенциальной понижательной переоценки по мере нормализации доходности базового актива. Выпуск с погашением в 2048 г. - это весьма дальняя бумага, тогда как по мере восстановления мировой экономики можно ожидать роста доходностей UST, которые сейчас находятся вблизи своих исторических минимумов. Между тем, как высокодоходный выпуск, евробонд Омана обладает значительными резервами с точки зрения потенциальной амортизации роста доходности базового актива.

*текущая цена актуальна на 19 августа 2021 года

Доходность выпуска

Выпуск торгуется на Санкт-Петербургской бирже с минимальным лотом в 1 штуку. Обращение на организованном рынке ценных бумаг позволяет держателям облигаций претендовать на налоговый вычет: при удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Данная льгота распространяется и на доход, полученный от валютной переоценки облигации.

Оман - богатая страна с большими долгами. Важнейшей характеристикой кредитного профиля Омана является ставший уже хроническим в последние годы бюджетный дефицит, который в 2020 г. достиг 18% от ВВП. Дефицит бюджета и отрицательное сальдо текущего счета финансируются через привлечение нового долга, главным образом внешнего. С 2016 г. госдолг Омана вырос с 20% до весьма солидных по мировым меркам 81% от ВВП. В настоящее время уровень кредитного качества Омана явно смещен в сторону дальнейшего ухудшения, хотя это потенциальное понижение уже отчасти заложено в цены его евробондов.

Выпуск на фоне аналогов

Ненулевые риски рефинансирования. Даже принимая в расчет довольно значительные инвалютные резервы, риски рефинансирования эмитента выглядят отнюдь не нулевыми. Дело в том, что быстрое увеличение долговой позиции и растущая зависимость от внешнего финансирования уместны ровно до того момента, пока заемщику открыт доступ на внешние рынки. В этом контексте нашу озабоченность, в частности, вызывает растущий уровень напряженности в регионе, связанной с захватом власти в Афганистане талибами. Кроме того, быстро растут расходы Омана на обслуживание долга.

Глобальный энергопереход - вызов для эмитента. Из долгосрочных рисков отметим общемировую тенденцию отказа от углеводородного сырья, что может существенно ударить по кредитному качеству Омана с учетом того обстоятельства, что нефтегазовый сектор обеспечивает 80% его доходов.

Описание выпуска

Старший необеспеченный суверенный выпуск Омана с погашением 17 января 2048 г. объемом $ 2,75 млрд размещен на глобальном евробондовом рынке в январе 2018 г.

Минфин Омана - довольно активный заемщик на внешнем рынке. В настоящее время в обращении находятся 13 суверенных еврооблигаций эмитента (все - в долларах США) общим объемом $ 22,8 млрд.

Источник: Bloomberg

Евробонд с погашением в 2048 г. - весьма ликвидная бумага на глобальном рынке. Крупнейшим держателем бумаги, по данным Bloomberg, является BlackRock с довольно солидной долей в 7,75%.

Выпуск находится на обслуживании в НРД. В ноябре 2019 г. Санкт-Петербургская биржа включила евробонд в список бумаг, допущенных к торгам, с минимальным лотом в 1 штуку (номинал бумаги $ 1 тыс.). Обращение на организованном рынке ценных бумаг позволяет держателям облигаций претендовать на налоговый вычет: при удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Отметим, что данная льгота распространяется и на доход, полученный от валютной переоценки.

Опций по досрочному отзыву и/или пересмотру уровня купона не предусмотрено. Купон (6,75% годовых) выплачивается дважды в год: 17 января и 17 июля.

Кредитный профиль эмитента

Султанат Оман - государство на юго-востоке Аравийского полуострова, граничащее с Йеменом, Саудовской Аравией и ОАЭ. Численность населения - около 5 млн. Номинальный ВВП на душу населения - $ 16,2 тыс. (оценка МВФ, 2021), что довольно высоко по мировым меркам: например, у РФ данный показатель составляет $ 11,7 тыс. Согласно последним данным МВФ, снижение реального ВВП Омана в 2020 г. составило 2,8%. Ожидается, что рост по итогам этого года составит 2,5%. Экономика Омана основана на добыче и экспорте нефти и нефтепродуктов. Доказанные запасы нефти составляют около 5,5 млрд баррелей, при этом султанат не является членом ОПЕК. Зависимость экономики Омана от углеводородного сектора может быть проиллюстрирована тем, что на нефтегазовый сектор в 2019 г. пришлось 34,4% номинального ВВП и около 80% консолидированных доходов бюджета.

Экономика Омана

млн риалов (1 USD = 0,385 риала)

2018

2019

2020

Номинальный ВВП

30 679

29 350

24 857

Реальный ВВП

29 090

28 850

28 050

Рост реального ВВП

0,9%

-0,8%

-2,8%

ИПЦ

0,9%

0,1%

-0,9%

Сальдо текущего счета платежного баланса

-1 649

-1 639

-3 330

Бюджетный баланс

-2 763

-2 293

-4 412

Источник: МВФ, данные эмитента

Важнейшей характеристикой кредитного профиля Омана является ставший уже хроническим в последние годы бюджетный дефицит, который в 2020 г. достиг 18% от ВВП. Надо сказать, что правительству удалось в 2017-2019 гг. несколько смягчить данную проблему за счет мер, направленных на бюджетную консолидацию, однако разразившаяся пандемия COVID-19 спутала все карты. Свою лепту внесло и падение цен на нефть, поскольку бюджет Омана балансируется при цене на нефть около $ 80/барр. Делу бюджетной консолидации не способствует поддерживаемый ЦБ фиксированный курс национальной валюты, из-за чего Оман не может воспользоваться преимуществами девальвации риала при падении цен на нефть.

Источник: данные эмитента, Bloomberg

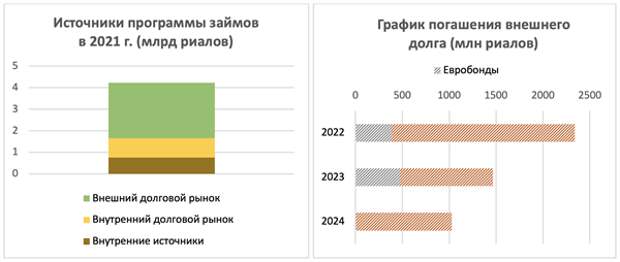

Поскольку дефицит финансируется через размещение нового долга, долговая позиция Омана растет очень высокими темпами. Так, с 2016 г. госдолг султаната вырос с 8,4 млрд риалов (1 USD = 0,385 риала) до 20,8 млрд риалов (по состоянию на конец 1-го кв. 2021 г.). Его доля в ВВП за этот период увеличилась с 20% до весьма солидных по мировым меркам 81%. При этом дальнейший рост долга, по-видимому, неминуем. Так, в 2021 г. общий план по привлечению госзаймов Омана составляет 4,23 млрд риалов ($ 11,0 млрд), из которых 2,24 млрд риалов будет направлено на финансирование бюджетного дефицита, а 1,99 млрд риалов - на погашение текущей задолженности. Быстро растет и задолженность компаний, аффилированных с государством: так, с 2015 г. общий долг госсектора султаната увеличился с $ 12,8 млрд до $ 29,4 млрд (по состоянию на 31.03.2021 г.).

Поскольку внутренний долговой рынок Омана довольно неразвит, основной источник фондирования - это внешний рынок (см. график ниже). На 30.04.2021 г. доля внешних заимствований в общем объеме госдолга Омана составила 76%. В 2022 г. объем внешнего долга к погашению ожидается на уровне 2,34 млрд риалов, в том числе евробонд на $ 1 млрд. Отметим, что практически весь внешний долг номинирован в долларах США. Из-за того что курс доллара к оманскому риалу поддерживается ЦБ на фиксированном уровне, а нефтегазовая выручка номинирована в долларах, валютный риск для эмитента носит ограниченный характер.

Источник: ЦБ и Минфин Омана

Отметим, что с помощью притока по финансовому счету (привлечению долга) Оману пока удается сводить платежный баланс с минимальными потерями для своих инвалютных резервов (см. график ниже).

Источник: данные эмитента

Оман - довольно богатая страна, которая на протяжении последних 20 лет исправно обслуживала свои долги, никогда не допуская реструктуризаций. Однако даже с учетом весомой "подушки" накопленных инвалютных резервов, риски рефинансирования эмитента отнюдь не выглядят нулевыми. Дело в том, что быстрое увеличение долговой позиции и растущая зависимость от внешнего финансирования уместны ровно до того момента, пока заемщику открыт доступ на внешние рынки. В этом контексте нашу озабоченность, в частности, вызывает растущий уровень напряженности в регионе, связанной с недавним захватом власти в Афганистане талибами. Кроме того, отметим и быстрорастущие расходы Омана на обслуживание долга (выплату процентов), которые в 2016-2019 гг. выросли в 7 раз, до 0,7 млрд риалов.

Все вышесказанное не могло не отразиться на рейтингах Омана, которые претерпели значительное ухудшение в последние годы. Если в 2018 г. эмитент входил с "инвестиционными" рейтингами от двух из трех агентств "большой тройки", то сейчас об этом остается только мечтать. Более того, Оман находится на грани падения в категорию single B, поскольку агентства Moody's и Fitch имеют "негативный" прогноз по своим рейтингам.

Оман: суверенные кредитные рейтинги по долгосрочным долгам в иностранной валюте

Агентство

Д/с рейтинг

Прогноз

Дата

Moody's

Ba3

Негативный

24.05.2021

S&P

B+

Стабильный

02.04.2021

Fitch

BB-

Негативный

19.02.2021

Источник: Bloomberg

Перспективы ценовой динамики выпуска

Если говорить о потенциале повышательной переоценки выпуска именно с точки зрения динамики ее кредитного качества, отметим, что кредитный спред евробонда на протяжении первых 12 мес. с момента размещения (январь 2018 г.) был примерно на 100 б. п. ниже, чем в настоящее время (см. график ниже). Казалось бы, налицо хороший апсайд для переоценки выпуска. Однако стоит учитывать, что с 2018 г. рейтинг бумаги снизился на три ступени. Таким образом, если говорить именно с точки зрения собственного кредитного качества Омана, то, по-видимому, у его евробонда с погашением в 2048 г. могут открыться перспективы для повышательной переоценки, но только если его рейтинги будут улучшены. Сейчас же, с учетом "негативных" прогнозов двух из трех агентств "большой тройки", мы имеем скорее прямо противоположную ситуацию.

Кредитный спред (z-спред) еврооблигации Омана с погашением в 2048 г.

Источник: Bloomberg

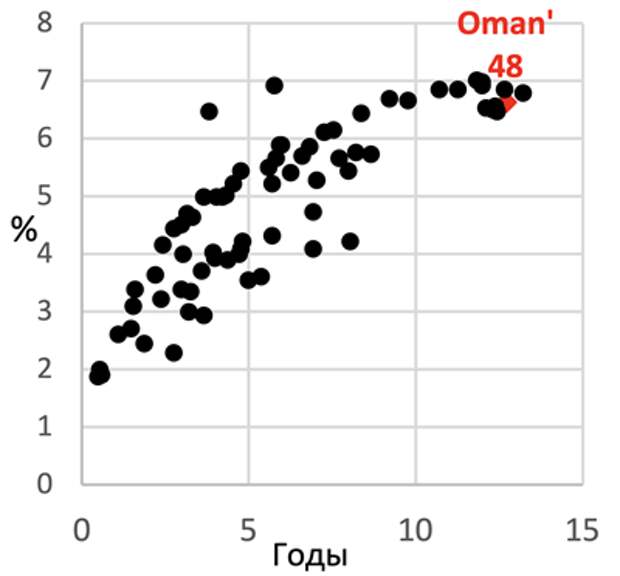

Но, возможно, у бумаги есть резервы для переоценки с точки зрения позиционирования относительно аналогов по рейтингу? Как показано выше, композитный кредитный рейтинг Омана, хоть и находится сейчас на уровне ВВ-, но имеет высокие шансы на падение в категорию single B. Интересно, что рынок уже "продаунгрейдил" выпуск, который торгуется в настоящее время наравне с суверенными еврооблигациями с рейтингом B+ (см. график ниже). А вот если евробонду Омана удастся удержаться в своей текущей рейтинговой категории ВВ- (например, если властям удастся добиться значительного прогресса в деле бюджетной консолидации и укрощения темпа роста долга), то доходность евробонда с погашением в 2048 г. может потенциально существенно понизиться - как минимум на 100 б. п., что повлечет за собой его соответствующую повышательную переоценку.

Источник: Bloomberg, ФГ "ФИНАМ"

Если же говорить о перспективах переоценки сектора высокодоходных бондов в целом, то здесь нам видятся очень ограниченные резервы. Ниже приведена динамика доходности индекса, отслеживающего суверенный высокодоходный долларовый долг развивающихся стран (Bloomberg Barclays EM USD Sovereign: High Yield Total Return). Как можно видеть, сейчас этот сегмент торгуется если и не на своих исторических минимумах, то весьма близко к ним. В частности, при среднем значении 7,6% за последние 20 лет в настоящий момент доходность данного индекса составляет 6,4%.

Доходность индекса суверенного долларового долга развивающихся стран (%)

Источник: Bloomberg

Отметим также, что евробонд Омана с погашением в 2048 г. - это весьма дальняя бумага, тогда как по мере восстановления мировой экономики можно ожидать нормализацию доходностей UST. Потенциальный рост доходности базового актива является довольно серьезной проблемой для мирового облигационного рынка, хотя в наиболее уязвимой позиции с точки зрения потенциальной ценовой понижательной коррекции находятся самые высококачественные бумаги, кредитные спреды у которых имеют минимальные резервы с точки зрения компенсации роста доходностей американских трежерис. В то время как долларовые евробонды Омана, чьи кредитные рейтинги являются "мусорными", обладают значительными заделами с этой точки зрения. Например, кредитный спред выпуска с погашением в 2048 г. сейчас превышает отметку 500 б. п.

Рекомендация

Доходность на уровне 6,7% выглядит привлекательно в текущих условиях, кроме того, открытие позиции в выпуске позволит претендовать на определенные налоговые преференции с учетом того, что он обращается на организованном рынке ценных бумаг. Впрочем, наш анализ показывает, что перспективы повышательной переоценки евробонда Омана с погашением в 2048 г. весьма ограничены. С другой стороны, его значительный кредитный спред, по-видимому, послужит определенным буфером в период грядущей нормализации доходностей UST.

Тем не менее нашу озабоченность вызывает динамика на уровне кредитного качества эмитента - в первую очередь имеются в виду быстрый рост его задолженности и растущая зависимость от внешнего финансирования. Сейчас уровень кредитного качества Омана, на наш взгляд, явно смещен в сторону дальнейшего ухудшения, хотя это потенциальное понижение уже отчасти заложено в цены его евробондов. В связи с ненулевыми рисками рефинансирования данная бумага может быть рекомендована для включения в высокорискованные портфели.

Доходность на уровне 6,7% выглядит привлекательно в текущих условиях, кроме того, открытие позиции в евробонде Омана с погашением в 2048 г. позволит претендовать на определенные налоговые преференции. Тем не менее данная доходность вполне обоснована текущей динамикой кредитного качества эмитента. В то же время перспективы повышательной переоценки выпуска видятся ограниченными. В связи с ненулевыми рисками рефинансирования данная бумага может быть рекомендована для включения в высокорискованные портфели.

Эмитент

Минфин Омана

Погашение

17.01.2048 г.

Валюта

USD

ISIN

XS1750114396

Купон

6,75%

Дюрация

12,6 года

Доходность

6,7%

Текущая цена* (% от номинала)

100,9

Основные шансы на ценовой рост - в прогрессе на уровне кредитного качества. Хотя евробонд Омана с погашением в 2048 г. имеет композитный рейтинг ВВ-, рынок его уже продаунгрейдил: сейчас евробонд торгуется на уровне бумаг с рейтингом B+. В случае если эмитенту все же удастся добиться прогресса в деле бюджетной консолидации и укрощения темпа роста долговой нагрузки, то доходность выпуска может существенно понизиться - как минимум на 100 б. п., что повлечет за собой его соответствующую повышательную переоценку.

Значительная величина кредитного спреда (500 б. п.) защищает бумагу от потенциальной понижательной переоценки по мере нормализации доходности базового актива. Выпуск с погашением в 2048 г. - это весьма дальняя бумага, тогда как по мере восстановления мировой экономики можно ожидать роста доходностей UST, которые сейчас находятся вблизи своих исторических минимумов. Между тем, как высокодоходный выпуск, евробонд Омана обладает значительными резервами с точки зрения потенциальной амортизации роста доходности базового актива.

*текущая цена актуальна на 19 августа 2021 года

Доходность выпуска

Выпуск торгуется на Санкт-Петербургской бирже с минимальным лотом в 1 штуку. Обращение на организованном рынке ценных бумаг позволяет держателям облигаций претендовать на налоговый вычет: при удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Данная льгота распространяется и на доход, полученный от валютной переоценки облигации.

Оман - богатая страна с большими долгами. Важнейшей характеристикой кредитного профиля Омана является ставший уже хроническим в последние годы бюджетный дефицит, который в 2020 г. достиг 18% от ВВП. Дефицит бюджета и отрицательное сальдо текущего счета финансируются через привлечение нового долга, главным образом внешнего. С 2016 г. госдолг Омана вырос с 20% до весьма солидных по мировым меркам 81% от ВВП. В настоящее время уровень кредитного качества Омана явно смещен в сторону дальнейшего ухудшения, хотя это потенциальное понижение уже отчасти заложено в цены его евробондов.

Выпуск на фоне аналогов

Ненулевые риски рефинансирования. Даже принимая в расчет довольно значительные инвалютные резервы, риски рефинансирования эмитента выглядят отнюдь не нулевыми. Дело в том, что быстрое увеличение долговой позиции и растущая зависимость от внешнего финансирования уместны ровно до того момента, пока заемщику открыт доступ на внешние рынки. В этом контексте нашу озабоченность, в частности, вызывает растущий уровень напряженности в регионе, связанной с захватом власти в Афганистане талибами. Кроме того, быстро растут расходы Омана на обслуживание долга.

Глобальный энергопереход - вызов для эмитента. Из долгосрочных рисков отметим общемировую тенденцию отказа от углеводородного сырья, что может существенно ударить по кредитному качеству Омана с учетом того обстоятельства, что нефтегазовый сектор обеспечивает 80% его доходов.

Описание выпуска

Старший необеспеченный суверенный выпуск Омана с погашением 17 января 2048 г. объемом $ 2,75 млрд размещен на глобальном евробондовом рынке в январе 2018 г.

Минфин Омана - довольно активный заемщик на внешнем рынке. В настоящее время в обращении находятся 13 суверенных еврооблигаций эмитента (все - в долларах США) общим объемом $ 22,8 млрд.

Источник: Bloomberg

Евробонд с погашением в 2048 г. - весьма ликвидная бумага на глобальном рынке. Крупнейшим держателем бумаги, по данным Bloomberg, является BlackRock с довольно солидной долей в 7,75%.

Выпуск находится на обслуживании в НРД. В ноябре 2019 г. Санкт-Петербургская биржа включила евробонд в список бумаг, допущенных к торгам, с минимальным лотом в 1 штуку (номинал бумаги $ 1 тыс.). Обращение на организованном рынке ценных бумаг позволяет держателям облигаций претендовать на налоговый вычет: при удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Отметим, что данная льгота распространяется и на доход, полученный от валютной переоценки.

Опций по досрочному отзыву и/или пересмотру уровня купона не предусмотрено. Купон (6,75% годовых) выплачивается дважды в год: 17 января и 17 июля.

Кредитный профиль эмитента

Султанат Оман - государство на юго-востоке Аравийского полуострова, граничащее с Йеменом, Саудовской Аравией и ОАЭ. Численность населения - около 5 млн. Номинальный ВВП на душу населения - $ 16,2 тыс. (оценка МВФ, 2021), что довольно высоко по мировым меркам: например, у РФ данный показатель составляет $ 11,7 тыс. Согласно последним данным МВФ, снижение реального ВВП Омана в 2020 г. составило 2,8%. Ожидается, что рост по итогам этого года составит 2,5%. Экономика Омана основана на добыче и экспорте нефти и нефтепродуктов. Доказанные запасы нефти составляют около 5,5 млрд баррелей, при этом султанат не является членом ОПЕК. Зависимость экономики Омана от углеводородного сектора может быть проиллюстрирована тем, что на нефтегазовый сектор в 2019 г. пришлось 34,4% номинального ВВП и около 80% консолидированных доходов бюджета.

Экономика Омана

млн риалов (1 USD = 0,385 риала)

2018

2019

2020

Номинальный ВВП

30 679

29 350

24 857

Реальный ВВП

29 090

28 850

28 050

Рост реального ВВП

0,9%

-0,8%

-2,8%

ИПЦ

0,9%

0,1%

-0,9%

Сальдо текущего счета платежного баланса

-1 649

-1 639

-3 330

Бюджетный баланс

-2 763

-2 293

-4 412

Источник: МВФ, данные эмитента

Важнейшей характеристикой кредитного профиля Омана является ставший уже хроническим в последние годы бюджетный дефицит, который в 2020 г. достиг 18% от ВВП. Надо сказать, что правительству удалось в 2017-2019 гг. несколько смягчить данную проблему за счет мер, направленных на бюджетную консолидацию, однако разразившаяся пандемия COVID-19 спутала все карты. Свою лепту внесло и падение цен на нефть, поскольку бюджет Омана балансируется при цене на нефть около $ 80/барр. Делу бюджетной консолидации не способствует поддерживаемый ЦБ фиксированный курс национальной валюты, из-за чего Оман не может воспользоваться преимуществами девальвации риала при падении цен на нефть.

Источник: данные эмитента, Bloomberg

Поскольку дефицит финансируется через размещение нового долга, долговая позиция Омана растет очень высокими темпами. Так, с 2016 г. госдолг султаната вырос с 8,4 млрд риалов (1 USD = 0,385 риала) до 20,8 млрд риалов (по состоянию на конец 1-го кв. 2021 г.). Его доля в ВВП за этот период увеличилась с 20% до весьма солидных по мировым меркам 81%. При этом дальнейший рост долга, по-видимому, неминуем. Так, в 2021 г. общий план по привлечению госзаймов Омана составляет 4,23 млрд риалов ($ 11,0 млрд), из которых 2,24 млрд риалов будет направлено на финансирование бюджетного дефицита, а 1,99 млрд риалов - на погашение текущей задолженности. Быстро растет и задолженность компаний, аффилированных с государством: так, с 2015 г. общий долг госсектора султаната увеличился с $ 12,8 млрд до $ 29,4 млрд (по состоянию на 31.03.2021 г.).

Поскольку внутренний долговой рынок Омана довольно неразвит, основной источник фондирования - это внешний рынок (см. график ниже). На 30.04.2021 г. доля внешних заимствований в общем объеме госдолга Омана составила 76%. В 2022 г. объем внешнего долга к погашению ожидается на уровне 2,34 млрд риалов, в том числе евробонд на $ 1 млрд. Отметим, что практически весь внешний долг номинирован в долларах США. Из-за того что курс доллара к оманскому риалу поддерживается ЦБ на фиксированном уровне, а нефтегазовая выручка номинирована в долларах, валютный риск для эмитента носит ограниченный характер.

Источник: ЦБ и Минфин Омана

Отметим, что с помощью притока по финансовому счету (привлечению долга) Оману пока удается сводить платежный баланс с минимальными потерями для своих инвалютных резервов (см. график ниже).

Источник: данные эмитента

Оман - довольно богатая страна, которая на протяжении последних 20 лет исправно обслуживала свои долги, никогда не допуская реструктуризаций. Однако даже с учетом весомой "подушки" накопленных инвалютных резервов, риски рефинансирования эмитента отнюдь не выглядят нулевыми. Дело в том, что быстрое увеличение долговой позиции и растущая зависимость от внешнего финансирования уместны ровно до того момента, пока заемщику открыт доступ на внешние рынки. В этом контексте нашу озабоченность, в частности, вызывает растущий уровень напряженности в регионе, связанной с недавним захватом власти в Афганистане талибами. Кроме того, отметим и быстрорастущие расходы Омана на обслуживание долга (выплату процентов), которые в 2016-2019 гг. выросли в 7 раз, до 0,7 млрд риалов.

Все вышесказанное не могло не отразиться на рейтингах Омана, которые претерпели значительное ухудшение в последние годы. Если в 2018 г. эмитент входил с "инвестиционными" рейтингами от двух из трех агентств "большой тройки", то сейчас об этом остается только мечтать. Более того, Оман находится на грани падения в категорию single B, поскольку агентства Moody's и Fitch имеют "негативный" прогноз по своим рейтингам.

Оман: суверенные кредитные рейтинги по долгосрочным долгам в иностранной валюте

Агентство

Д/с рейтинг

Прогноз

Дата

Moody's

Ba3

Негативный

24.05.2021

S&P

B+

Стабильный

02.04.2021

Fitch

BB-

Негативный

19.02.2021

Источник: Bloomberg

Перспективы ценовой динамики выпуска

Если говорить о потенциале повышательной переоценки выпуска именно с точки зрения динамики ее кредитного качества, отметим, что кредитный спред евробонда на протяжении первых 12 мес. с момента размещения (январь 2018 г.) был примерно на 100 б. п. ниже, чем в настоящее время (см. график ниже). Казалось бы, налицо хороший апсайд для переоценки выпуска. Однако стоит учитывать, что с 2018 г. рейтинг бумаги снизился на три ступени. Таким образом, если говорить именно с точки зрения собственного кредитного качества Омана, то, по-видимому, у его евробонда с погашением в 2048 г. могут открыться перспективы для повышательной переоценки, но только если его рейтинги будут улучшены. Сейчас же, с учетом "негативных" прогнозов двух из трех агентств "большой тройки", мы имеем скорее прямо противоположную ситуацию.

Кредитный спред (z-спред) еврооблигации Омана с погашением в 2048 г.

Источник: Bloomberg

Но, возможно, у бумаги есть резервы для переоценки с точки зрения позиционирования относительно аналогов по рейтингу? Как показано выше, композитный кредитный рейтинг Омана, хоть и находится сейчас на уровне ВВ-, но имеет высокие шансы на падение в категорию single B. Интересно, что рынок уже "продаунгрейдил" выпуск, который торгуется в настоящее время наравне с суверенными еврооблигациями с рейтингом B+ (см. график ниже). А вот если евробонду Омана удастся удержаться в своей текущей рейтинговой категории ВВ- (например, если властям удастся добиться значительного прогресса в деле бюджетной консолидации и укрощения темпа роста долга), то доходность евробонда с погашением в 2048 г. может потенциально существенно понизиться - как минимум на 100 б. п., что повлечет за собой его соответствующую повышательную переоценку.

Источник: Bloomberg, ФГ "ФИНАМ"

Если же говорить о перспективах переоценки сектора высокодоходных бондов в целом, то здесь нам видятся очень ограниченные резервы. Ниже приведена динамика доходности индекса, отслеживающего суверенный высокодоходный долларовый долг развивающихся стран (Bloomberg Barclays EM USD Sovereign: High Yield Total Return). Как можно видеть, сейчас этот сегмент торгуется если и не на своих исторических минимумах, то весьма близко к ним. В частности, при среднем значении 7,6% за последние 20 лет в настоящий момент доходность данного индекса составляет 6,4%.

Доходность индекса суверенного долларового долга развивающихся стран (%)

Источник: Bloomberg

Отметим также, что евробонд Омана с погашением в 2048 г. - это весьма дальняя бумага, тогда как по мере восстановления мировой экономики можно ожидать нормализацию доходностей UST. Потенциальный рост доходности базового актива является довольно серьезной проблемой для мирового облигационного рынка, хотя в наиболее уязвимой позиции с точки зрения потенциальной ценовой понижательной коррекции находятся самые высококачественные бумаги, кредитные спреды у которых имеют минимальные резервы с точки зрения компенсации роста доходностей американских трежерис. В то время как долларовые евробонды Омана, чьи кредитные рейтинги являются "мусорными", обладают значительными заделами с этой точки зрения. Например, кредитный спред выпуска с погашением в 2048 г. сейчас превышает отметку 500 б. п.

Рекомендация

Доходность на уровне 6,7% выглядит привлекательно в текущих условиях, кроме того, открытие позиции в выпуске позволит претендовать на определенные налоговые преференции с учетом того, что он обращается на организованном рынке ценных бумаг. Впрочем, наш анализ показывает, что перспективы повышательной переоценки евробонда Омана с погашением в 2048 г. весьма ограничены. С другой стороны, его значительный кредитный спред, по-видимому, послужит определенным буфером в период грядущей нормализации доходностей UST.

Тем не менее нашу озабоченность вызывает динамика на уровне кредитного качества эмитента - в первую очередь имеются в виду быстрый рост его задолженности и растущая зависимость от внешнего финансирования. Сейчас уровень кредитного качества Омана, на наш взгляд, явно смещен в сторону дальнейшего ухудшения, хотя это потенциальное понижение уже отчасти заложено в цены его евробондов. В связи с ненулевыми рисками рефинансирования данная бумага может быть рекомендована для включения в высокорискованные портфели.

Свежие комментарии