СУБФЕДЕРАЛЬНЫЙ РЫНОК В 2020-2021 ГГ.: СМЕНА ПАРАДИГМЫ

Размер рынка субфедеральных облигаций на протяжении последних лет был практически неизменным. Объем в обращении колебался в пределах 550- 600 млрд руб., а после 2017 г., по мере консолидации бюджетов регионов, наметилась тенденция к сжатию. Однако в 2020 г.

кризис, вызванный COVID-19, привел к беспрецедентному в новейшей истории расширению дефицитов региональных бюджетов на фоне одновременного роста расходов и падения доходов. В результате, по нашим оценкам, потребности в долговом финансировании (с учетом рефинансирования) составят около 550 млрд руб. до конца 2020 г. и около 700-750 млрд руб. - в 2021 г. На рынке облигаций может быть привлечено до 170 млрд руб. до конца 2020 г. и до 250 млрд руб. в 2021 г., что значительно увеличит его объем.1) Суммарный дефицит бюджетов регионов в 2020 г., по нашим оценкам, составит около 830 млрд руб. по сравнению с профицитом в 16 млрд руб. в 2019 г. Примерно половина этой суммы придется на Москву. Значительную часть "удара" примет на себя федеральный бюджет, и в 2020 г. это не приведет к существенному ухудшению долговых метрик регионов. В 2020-2021 гг. долговая нагрузка сместится из преимущественно низкой в умеренную область.

2) Объем краткосрочных обязательств регионов, подлежащих рефинансированию, составляет около 500 млрд руб. на начало года. К настоящему времени около 150 млрд руб. из этой суммы уже было профинансировано за счет размещения облигаций. Объем рефинансирования за счет банковских и казначейских кредитов, переходящих на следующий год, оценить сложно.

3) Объем накопленных денежных средств регионов, доступных для финансирования дефицитов, составляет около 260 млрд руб., Москва может полностью покрыть 400 млрд руб. за счет доступной ликвидности. Общий объем денежных средств регионов на казначейских счетах и депозитах банков на начало года составлял 1,8 трлн руб., в том числе у Москвы - более 1 трлн руб. Однако с учетом того, что средства одного региона не будут использованы на финансирование дефицита другого, а также того, что регионам необходимо поддерживать неснижаемый остаток денежных средств, реальный объем ликвидности, направляемой на финансирование дефицита региональных бюджетов, существенно ниже.

4) Потребности в кредитных ресурсах регионов составят около 550 млрд руб. до конца 2020 г. и 700-750 млрд руб. - в 2021 г. Из этой суммы, по нашим оценкам, на рынке облигаций может быть привлечено до 170 млрд руб. в оставшиеся месяцы 2020 г. и до 250 млрд руб. в 2021 г. Существенная потребность в кредитных ресурсах в 2021 г. может показаться контринтуитивной, однако она вызвана тем, что объем федеральных трансфертов уменьшится на 619 млрд руб. относительно 2020 г., а запас денежных средств будет во многом израсходован в 2020 г.

5) Рост предложения субфедеральных бумаг будет иметь ограниченное влияние на их стоимость. Текущие спреды субфедеральных бумаг к ОФЗ находятся на максимумах, и их дальнейшее расширение маловероятно с учетом того, что существенного ухудшения кредитного качества мы не ожидаем. Сужению же спредов в 2020 г. будет препятствовать повышенный объем предложения. В первой половине 2021 г., в отсутствие предложения (регионы размещаются преимущественно в 4 квартале), спреды могут сузиться при условии в целом спокойной ситуации на рынке.

Дефицит бюджетов регионов в 2020 г. будет рекордным в новейшей истории

В 2020 г. бюджеты регионов попали под двойной удар. С одной стороны, их расходы выросли в связи с необходимостью бороться с последствиями пандемии. За 8 месяцев 2020 г. они увеличились на 21% г/г, а по итогам года, по нашим оценкам, вырастут на 8,2% (978 млрд руб.) до 12,9 трлн руб.

С другой стороны, снижение мировых цен на товары, прежде всего на энергоресурсы, а также ущерб экономике от коронавирусных ограничений привели к значительному падению поступлений по одному из главных источников доходов регионов - налогу на прибыль. За 8М20 поступления по нему снизились на 18% (-435 млрд руб.), по итогам 2020 г. - сократятся на 15%. Общее снижение внутренних доходов2 регионов в 2020 г., по нашим оценкам, составит 5%.

Федеральный бюджет принял на себя значительную часть "удара". Трансферты регионам всех видов за 8М20 выросли на 782 млрд руб. г/г (+58%). Несмотря на это, дефицит региональных бюджетов в 2020 г. составит около 830 млрд руб., из которых около 400 млрд руб. придется на Москву. Бюджет столицы существенно пострадал от кризиса, т.к. его экономика очень зависима от третичного сектора, который понес значительный ущерб в результате карантинных ограничений. При этом федеральные трансферты традиционно практически не значимы для финансов города, и их рост не повлияет на финансовый результат.

Подробно наш прогноз по распределению субъектов по уровню дефицита представлен в Приложении 1.

В 2021 г. Минфин России ожидает, что общие доходы консолидированных бюджетов регионов вырастут на 5,3%, расходы - на 1,7%, трансферты из федерального бюджета снизятся на 619 млрд руб. относительно 2020 г., а совокупный дефицит консолидированных региональных бюджетов составит 414 млрд руб. Исходя из темпов изменения основных статей консолидированных бюджетов, мы оцениваем совокупный дефицит региональных бюджетов на неконсолидированной основе в 365 млрд руб. (в т.ч. Москвы - 133 млрд руб.).

В значительной мере дефицит может быть профинансирован за счет запаса ликвидности

Мы полагаем, что на погашение дефицита бюджетов субъектов в 2020 г. может быть использовано около 260 млрд руб. средств регионов и 400 млрд руб. собственных средств Москвы.

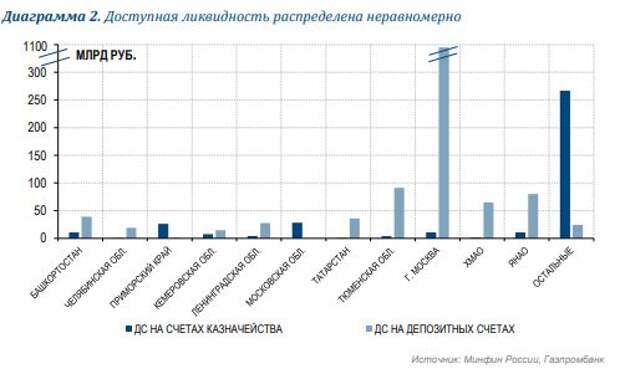

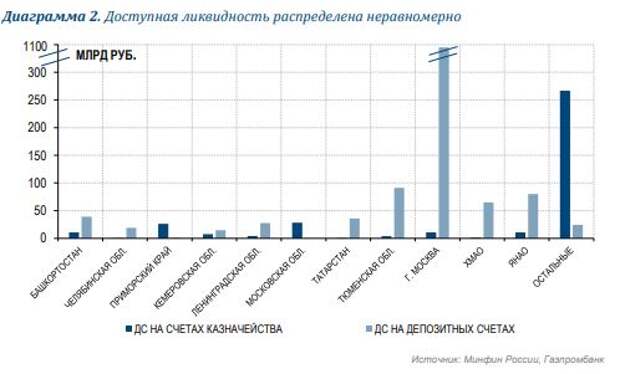

Общий объем денежных средств бюджетов субъектов Федерации составлял на начало года около 1,8 трлн руб., в том числе 0,4 трлн руб. - на счетах в Федеральном казначействе и 1,4 трлн руб. - на счетах в банках.

Эти средства не могут быть использованы в полном объеме. Во-первых, они распределены неравномерно. Из 1,4 трлн руб. депозитов 1 трлн руб. приходится на средства г. Москвы. Из оставшихся 398 млрд руб. около 393 млрд руб. - депозиты десяти регионов.

Кроме того, мы полагаем, что полное использование средств невозможно, т.к. регионам необходимо поддерживать определенный запас денежных средств для нормального финансирования деятельности. В своих расчетах мы учитывали возможность использования до 90% средств депозитов (кроме Москвы) и 50% средств на счетах в казначействе на погашение дефицитов.

Потребность в кредитных ресурсах до конца 2020 г. составит до 550 млрд руб., в 2021 г. - 700-750 млрд руб.

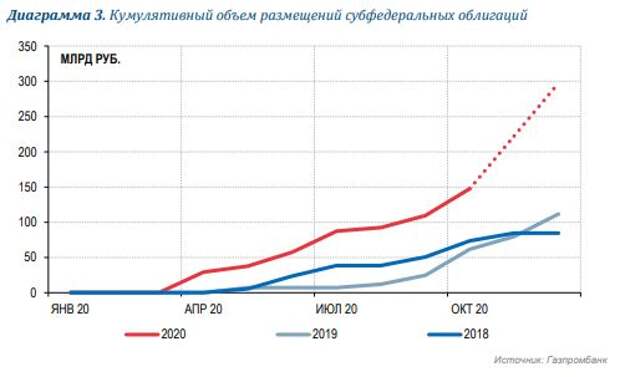

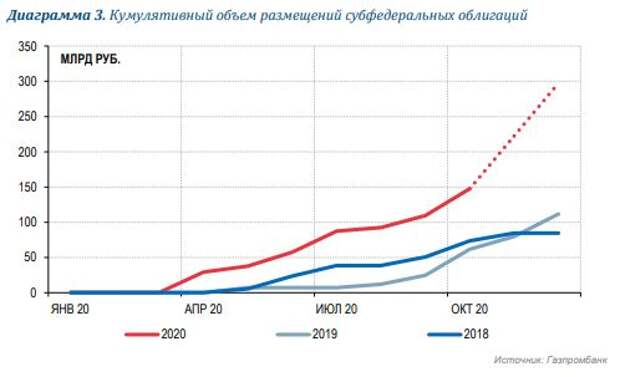

Помимо финансирования дефицитов бюджетов, регионы стоят перед необходимостью рефинансирования краткосрочного долга, который на начало 2020 г. составлял 490 млрд руб.

Часть этого объема уже была профинансирована с начала года выпуском облигаций на ~150 млрд руб. Мы понимаем, что часть краткосрочного долга также была профинансирована за счет банковских и казначейских кредитов, однако оценить этот объем ввиду наличия внутригодовых оборотов представляется затруднительным.

С учетом не покрытой доступной ликвидностью части дефицита бюджетов, которую мы оцениваем в 170 млрд руб., необходимость рефинансировать краткосрочные кредиты (490 млрд руб.) за вычетом выпущенных облигаций (150 млрд руб.) устанавливает верхний предел потребности в кредитных ресурсах до конца года в 500-550 млрд руб.

В 2021 г., основываясь на ожиданиях Минфина относительно совокупного дефицита бюджетов регионов (414 млрд руб. на консолидированной основе и 365 млрд руб., по нашим оценкам, на неконсолидированной основе), а также наших расчетах объема краткосрочного долга и доступных остатков ликвидности, мы оцениваем потребности регионов в долговом финансировании в 700-750 млрд руб.

Для обеспечения возможности привлекать долг в 2021 г. в перечне поручений президента России 3 стоит ослабление ограничений на предельные показатели дефицита бюджета и объема долга субъектов по соглашениям о реструктуризации, которые были подписаны с регионами в 2017 г.

Подробно наш прогноз по распределению потребностей субъектов в кредитных ресурсах до конца 2020 г. и в 2021 г. представлен в Приложениях 2 и 3.

Потенциал предложения облигаций в оставшуюся часть 2020 г. составляет до 170 млрд руб., в 2021 г. - до 250 млрд руб.

Мы полагаем, что регионы намерены воспользоваться ставками, близкими к минимальным значениям, чтобы привлечь средства в форме облигаций на долгий срок. За оставшуюся часть года облигациями может быть профинансировано до трети потребности в финансировании (доля облигаций в долговом портфеле регионов в 2018-2019 гг. составляла 25-28%), то есть до 170 млрд руб. В 2021 г. на первичном рынке может быть размещено до 250 млрд руб.

При этом мы полагаем, что увеличение предложения может быть комфортно абсорбировано рынком, так как для ключевой категории инвесторов в региональные облигации - банков - такие инвестиции экономически интересны.

По нашим оценкам, банкам выгодно покупать субфедеральные облигации с позиции дохода на экономический капитал (RORAC) за счет сочетания сравнительно высокого спреда к стоимости фондирования банков и низкого риск-веса (подробности в отчете 16.10.2020 "Банковский сектор: флоатеры при поддержке ресурсов ЦБ смягчают ограничения на спрос банков на ОФЗ"). В сценариях снижения ключевой ставки RORAC по инвестициям в субфедеральные облигации на годовом горизонте сопоставим с ОФЗ-ПД и значительно превышает аналогичные показатели по корпоративным инструментам. Однако в более стрессовых сценариях (ключевая ставка стабильная или растет) региональные облигации значительно выгоднее ОФЗПД за счет меньшей чувствительности к процентному риску. Таким образом, для банков, имеющих сравнительно невысокий аппетит к процентному риску, инвестиции в субфедеральные инструменты могут стать хорошей альтернативой ОФЗ.

Кредитное положение регионов к концу года останется надежным

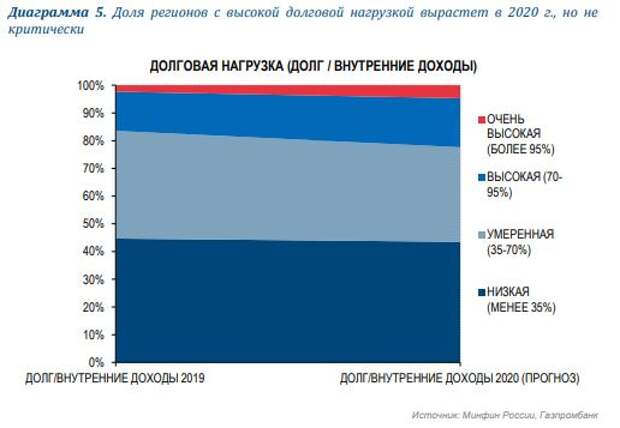

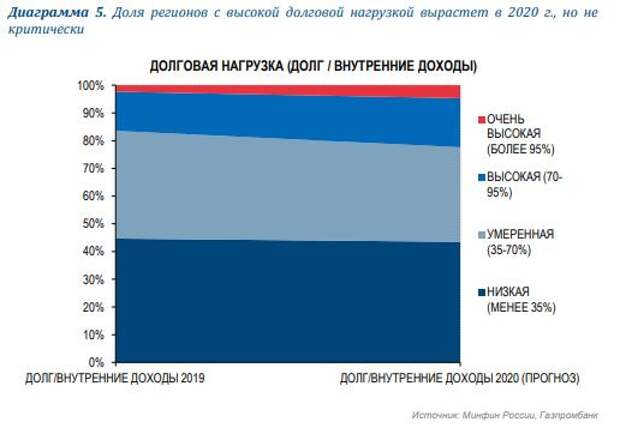

На конец 2020 г. мы ожидаем роста долговой нагрузки, но кредитные коэффициенты должны остаться на приемлемом уровне благодаря накопленному запасу прочности региональных бюджетов.

В категории с высокой и очень высокой долговой нагрузкой на конец года, по нашим оценкам, окажется 26% регионов по сравнению с 16% в 2019 г. В 2017 г. доля таких регионов составляла 42%, а в 2016 г. - 46%.

Такой результат будет достигнут в том числе за счет снижения самостоятельности региональных бюджетов. Доля бюджетов, где внутренние доходы обеспечивают менее 80% поступлений, по нашим оценкам, увеличится до 88% с 76% в 2019 г.

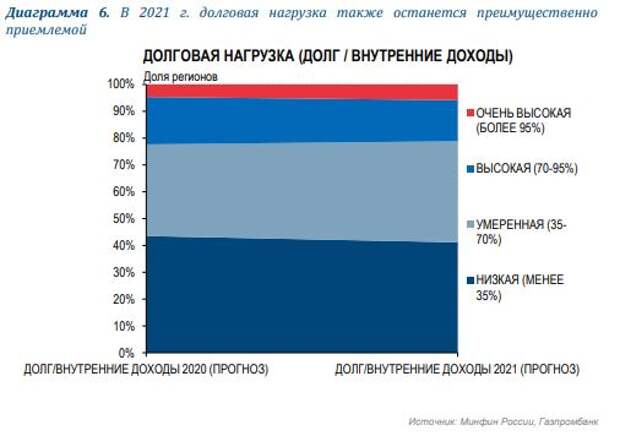

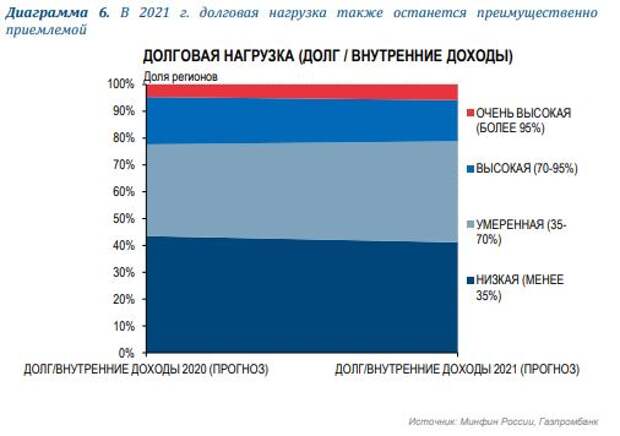

В 2021 г., вероятно, произойдет дальнейший рост долговой нагрузки, но и он будет управляемым. По нашим оценкам, основанным на консолидированном бюджете на 2021 г., дефицит неконсолидированных бюджетов составит 365 млрд руб., в т.ч. Москвы - 133 млрд руб. (внесенный в Мосгордуму проект бюджета города предполагает дефицит в 510 млрд руб., однако обыкновенно изначальный дефицит оказывается завышен). Однако это преимущественно приведет к дальнейшей миграции долговой нагрузки регионов из низкой в умеренную.

Карты распределения финансовых метрик регионов, исходя из наших прогнозов на 2020-2021 гг., приведены в Приложениях 4 и 5.

Премия к ОФЗ в ближайшее время останется приблизительно на текущем уровне

В течение года премия субфедерального сектора к ОФЗ находится вблизи максимальных с 2017 г. значений, когда спреды расширились на фоне существенного снижения доходности ОФЗ.

При этом мы полагаем, что в ближайшей перспективе она останется примерно на текущем уровне. Премия российских субсуверенов расширилась в той же степени, что и на других рынках ЕМ, поэтому мы полагаем, что существенный нереализованный негативный сентимент отсутствует. Кроме того, расширению премии до максимальных значений, наблюдавшихся в 2017 г., будет препятствовать сохранение кредитного качества большинства регионов, которое по итогам 2020 г. останется лучше, чем в 2016-2017 гг.

С другой стороны, заметного сужения спредов до конца 2020 г. мы также не ожидаем, поскольку существует значительный навес предложения на первичном рынке. По нашим оценкам, в дополнение к уже размещенным 150 млрд руб. до конца года регионы могут разместить еще до 170 млрд руб., что вдвое больше, чем в 2018-2019 гг.

При этом, как описано выше (см. "Потенциал предложения облигаций в оставшуюся часть 2020 г. составляет до 170 млрд руб., в 2021 г. - до 250 млрд руб."), мы полагаем, что такой объем может быть комфортно абсорбирован основными инвесторами в эту категорию бумаг - банками, поэтому фактором роста премии увеличение предложения также не будет.

Облигации самых сильных регионов выглядят более привлекательно

Текущий спред между индексами бумаг с рейтингами "ВВВ" и "ВВ" (Диаграмма 7) составляет около 10-20 б.п., тогда как среднее значение за последние годы составляет 50 б.п. С учетом роста долговой нагрузки сектора, мы полагаем, что спред будет иметь тенденцию к расширению и предпочитаем бумаги более высокого качества, такие как облигации Московской области, Санкт-Петербурга, ХМАО. Среди коротких выпусков особенно привлекательно выглядят облигации НАО.

СУБФЕДЕРАЛЬНЫЙ РЫНОК В 2020-2021 ГГ.: СМЕНА ПАРАДИГМЫ

Размер рынка субфедеральных облигаций на протяжении последних лет был практически неизменным. Объем в обращении колебался в пределах 550- 600 млрд руб., а после 2017 г., по мере консолидации бюджетов регионов, наметилась тенденция к сжатию. Однако в 2020 г. кризис, вызванный COVID-19, привел к беспрецедентному в новейшей истории расширению дефицитов региональных бюджетов на фоне одновременного роста расходов и падения доходов. В результате, по нашим оценкам, потребности в долговом финансировании (с учетом рефинансирования) составят около 550 млрд руб. до конца 2020 г. и около 700-750 млрд руб. - в 2021 г. На рынке облигаций может быть привлечено до 170 млрд руб. до конца 2020 г. и до 250 млрд руб. в 2021 г., что значительно увеличит его объем.

1) Суммарный дефицит бюджетов регионов в 2020 г., по нашим оценкам, составит около 830 млрд руб. по сравнению с профицитом в 16 млрд руб. в 2019 г. Примерно половина этой суммы придется на Москву. Значительную часть "удара" примет на себя федеральный бюджет, и в 2020 г. это не приведет к существенному ухудшению долговых метрик регионов. В 2020-2021 гг. долговая нагрузка сместится из преимущественно низкой в умеренную область.

2) Объем краткосрочных обязательств регионов, подлежащих рефинансированию, составляет около 500 млрд руб. на начало года. К настоящему времени около 150 млрд руб. из этой суммы уже было профинансировано за счет размещения облигаций. Объем рефинансирования за счет банковских и казначейских кредитов, переходящих на следующий год, оценить сложно.

3) Объем накопленных денежных средств регионов, доступных для финансирования дефицитов, составляет около 260 млрд руб., Москва может полностью покрыть 400 млрд руб. за счет доступной ликвидности. Общий объем денежных средств регионов на казначейских счетах и депозитах банков на начало года составлял 1,8 трлн руб., в том числе у Москвы - более 1 трлн руб. Однако с учетом того, что средства одного региона не будут использованы на финансирование дефицита другого, а также того, что регионам необходимо поддерживать неснижаемый остаток денежных средств, реальный объем ликвидности, направляемой на финансирование дефицита региональных бюджетов, существенно ниже.

4) Потребности в кредитных ресурсах регионов составят около 550 млрд руб. до конца 2020 г. и 700-750 млрд руб. - в 2021 г. Из этой суммы, по нашим оценкам, на рынке облигаций может быть привлечено до 170 млрд руб. в оставшиеся месяцы 2020 г. и до 250 млрд руб. в 2021 г. Существенная потребность в кредитных ресурсах в 2021 г. может показаться контринтуитивной, однако она вызвана тем, что объем федеральных трансфертов уменьшится на 619 млрд руб. относительно 2020 г., а запас денежных средств будет во многом израсходован в 2020 г.

5) Рост предложения субфедеральных бумаг будет иметь ограниченное влияние на их стоимость. Текущие спреды субфедеральных бумаг к ОФЗ находятся на максимумах, и их дальнейшее расширение маловероятно с учетом того, что существенного ухудшения кредитного качества мы не ожидаем. Сужению же спредов в 2020 г. будет препятствовать повышенный объем предложения. В первой половине 2021 г., в отсутствие предложения (регионы размещаются преимущественно в 4 квартале), спреды могут сузиться при условии в целом спокойной ситуации на рынке.

Дефицит бюджетов регионов в 2020 г. будет рекордным в новейшей истории

В 2020 г. бюджеты регионов попали под двойной удар. С одной стороны, их расходы выросли в связи с необходимостью бороться с последствиями пандемии. За 8 месяцев 2020 г. они увеличились на 21% г/г, а по итогам года, по нашим оценкам, вырастут на 8,2% (978 млрд руб.) до 12,9 трлн руб.

С другой стороны, снижение мировых цен на товары, прежде всего на энергоресурсы, а также ущерб экономике от коронавирусных ограничений привели к значительному падению поступлений по одному из главных источников доходов регионов - налогу на прибыль. За 8М20 поступления по нему снизились на 18% (-435 млрд руб.), по итогам 2020 г. - сократятся на 15%. Общее снижение внутренних доходов2 регионов в 2020 г., по нашим оценкам, составит 5%.

Федеральный бюджет принял на себя значительную часть "удара". Трансферты регионам всех видов за 8М20 выросли на 782 млрд руб. г/г (+58%). Несмотря на это, дефицит региональных бюджетов в 2020 г. составит около 830 млрд руб., из которых около 400 млрд руб. придется на Москву. Бюджет столицы существенно пострадал от кризиса, т.к. его экономика очень зависима от третичного сектора, который понес значительный ущерб в результате карантинных ограничений. При этом федеральные трансферты традиционно практически не значимы для финансов города, и их рост не повлияет на финансовый результат.

Подробно наш прогноз по распределению субъектов по уровню дефицита представлен в Приложении 1.

В 2021 г. Минфин России ожидает, что общие доходы консолидированных бюджетов регионов вырастут на 5,3%, расходы - на 1,7%, трансферты из федерального бюджета снизятся на 619 млрд руб. относительно 2020 г., а совокупный дефицит консолидированных региональных бюджетов составит 414 млрд руб. Исходя из темпов изменения основных статей консолидированных бюджетов, мы оцениваем совокупный дефицит региональных бюджетов на неконсолидированной основе в 365 млрд руб. (в т.ч. Москвы - 133 млрд руб.).

В значительной мере дефицит может быть профинансирован за счет запаса ликвидности

Мы полагаем, что на погашение дефицита бюджетов субъектов в 2020 г. может быть использовано около 260 млрд руб. средств регионов и 400 млрд руб. собственных средств Москвы.

Общий объем денежных средств бюджетов субъектов Федерации составлял на начало года около 1,8 трлн руб., в том числе 0,4 трлн руб. - на счетах в Федеральном казначействе и 1,4 трлн руб. - на счетах в банках.

Эти средства не могут быть использованы в полном объеме. Во-первых, они распределены неравномерно. Из 1,4 трлн руб. депозитов 1 трлн руб. приходится на средства г. Москвы. Из оставшихся 398 млрд руб. около 393 млрд руб. - депозиты десяти регионов.

Кроме того, мы полагаем, что полное использование средств невозможно, т.к. регионам необходимо поддерживать определенный запас денежных средств для нормального финансирования деятельности. В своих расчетах мы учитывали возможность использования до 90% средств депозитов (кроме Москвы) и 50% средств на счетах в казначействе на погашение дефицитов.

Потребность в кредитных ресурсах до конца 2020 г. составит до 550 млрд руб., в 2021 г. - 700-750 млрд руб.

Помимо финансирования дефицитов бюджетов, регионы стоят перед необходимостью рефинансирования краткосрочного долга, который на начало 2020 г. составлял 490 млрд руб.

Часть этого объема уже была профинансирована с начала года выпуском облигаций на ~150 млрд руб. Мы понимаем, что часть краткосрочного долга также была профинансирована за счет банковских и казначейских кредитов, однако оценить этот объем ввиду наличия внутригодовых оборотов представляется затруднительным.

С учетом не покрытой доступной ликвидностью части дефицита бюджетов, которую мы оцениваем в 170 млрд руб., необходимость рефинансировать краткосрочные кредиты (490 млрд руб.) за вычетом выпущенных облигаций (150 млрд руб.) устанавливает верхний предел потребности в кредитных ресурсах до конца года в 500-550 млрд руб.

В 2021 г., основываясь на ожиданиях Минфина относительно совокупного дефицита бюджетов регионов (414 млрд руб. на консолидированной основе и 365 млрд руб., по нашим оценкам, на неконсолидированной основе), а также наших расчетах объема краткосрочного долга и доступных остатков ликвидности, мы оцениваем потребности регионов в долговом финансировании в 700-750 млрд руб.

Для обеспечения возможности привлекать долг в 2021 г. в перечне поручений президента России 3 стоит ослабление ограничений на предельные показатели дефицита бюджета и объема долга субъектов по соглашениям о реструктуризации, которые были подписаны с регионами в 2017 г.

Подробно наш прогноз по распределению потребностей субъектов в кредитных ресурсах до конца 2020 г. и в 2021 г. представлен в Приложениях 2 и 3.

Потенциал предложения облигаций в оставшуюся часть 2020 г. составляет до 170 млрд руб., в 2021 г. - до 250 млрд руб.

Мы полагаем, что регионы намерены воспользоваться ставками, близкими к минимальным значениям, чтобы привлечь средства в форме облигаций на долгий срок. За оставшуюся часть года облигациями может быть профинансировано до трети потребности в финансировании (доля облигаций в долговом портфеле регионов в 2018-2019 гг. составляла 25-28%), то есть до 170 млрд руб. В 2021 г. на первичном рынке может быть размещено до 250 млрд руб.

При этом мы полагаем, что увеличение предложения может быть комфортно абсорбировано рынком, так как для ключевой категории инвесторов в региональные облигации - банков - такие инвестиции экономически интересны.

По нашим оценкам, банкам выгодно покупать субфедеральные облигации с позиции дохода на экономический капитал (RORAC) за счет сочетания сравнительно высокого спреда к стоимости фондирования банков и низкого риск-веса (подробности в отчете 16.10.2020 "Банковский сектор: флоатеры при поддержке ресурсов ЦБ смягчают ограничения на спрос банков на ОФЗ"). В сценариях снижения ключевой ставки RORAC по инвестициям в субфедеральные облигации на годовом горизонте сопоставим с ОФЗ-ПД и значительно превышает аналогичные показатели по корпоративным инструментам. Однако в более стрессовых сценариях (ключевая ставка стабильная или растет) региональные облигации значительно выгоднее ОФЗПД за счет меньшей чувствительности к процентному риску. Таким образом, для банков, имеющих сравнительно невысокий аппетит к процентному риску, инвестиции в субфедеральные инструменты могут стать хорошей альтернативой ОФЗ.

Кредитное положение регионов к концу года останется надежным

На конец 2020 г. мы ожидаем роста долговой нагрузки, но кредитные коэффициенты должны остаться на приемлемом уровне благодаря накопленному запасу прочности региональных бюджетов.

В категории с высокой и очень высокой долговой нагрузкой на конец года, по нашим оценкам, окажется 26% регионов по сравнению с 16% в 2019 г. В 2017 г. доля таких регионов составляла 42%, а в 2016 г. - 46%.

Такой результат будет достигнут в том числе за счет снижения самостоятельности региональных бюджетов. Доля бюджетов, где внутренние доходы обеспечивают менее 80% поступлений, по нашим оценкам, увеличится до 88% с 76% в 2019 г.

В 2021 г., вероятно, произойдет дальнейший рост долговой нагрузки, но и он будет управляемым. По нашим оценкам, основанным на консолидированном бюджете на 2021 г., дефицит неконсолидированных бюджетов составит 365 млрд руб., в т.ч. Москвы - 133 млрд руб. (внесенный в Мосгордуму проект бюджета города предполагает дефицит в 510 млрд руб., однако обыкновенно изначальный дефицит оказывается завышен). Однако это преимущественно приведет к дальнейшей миграции долговой нагрузки регионов из низкой в умеренную.

Карты распределения финансовых метрик регионов, исходя из наших прогнозов на 2020-2021 гг., приведены в Приложениях 4 и 5.

Премия к ОФЗ в ближайшее время останется приблизительно на текущем уровне

В течение года премия субфедерального сектора к ОФЗ находится вблизи максимальных с 2017 г. значений, когда спреды расширились на фоне существенного снижения доходности ОФЗ.

При этом мы полагаем, что в ближайшей перспективе она останется примерно на текущем уровне. Премия российских субсуверенов расширилась в той же степени, что и на других рынках ЕМ, поэтому мы полагаем, что существенный нереализованный негативный сентимент отсутствует. Кроме того, расширению премии до максимальных значений, наблюдавшихся в 2017 г., будет препятствовать сохранение кредитного качества большинства регионов, которое по итогам 2020 г. останется лучше, чем в 2016-2017 гг.

С другой стороны, заметного сужения спредов до конца 2020 г. мы также не ожидаем, поскольку существует значительный навес предложения на первичном рынке. По нашим оценкам, в дополнение к уже размещенным 150 млрд руб. до конца года регионы могут разместить еще до 170 млрд руб., что вдвое больше, чем в 2018-2019 гг.

При этом, как описано выше (см. "Потенциал предложения облигаций в оставшуюся часть 2020 г. составляет до 170 млрд руб., в 2021 г. - до 250 млрд руб."), мы полагаем, что такой объем может быть комфортно абсорбирован основными инвесторами в эту категорию бумаг - банками, поэтому фактором роста премии увеличение предложения также не будет.

Облигации самых сильных регионов выглядят более привлекательно

Текущий спред между индексами бумаг с рейтингами "ВВВ" и "ВВ" (Диаграмма 7) составляет около 10-20 б.п., тогда как среднее значение за последние годы составляет 50 б.п. С учетом роста долговой нагрузки сектора, мы полагаем, что спред будет иметь тенденцию к расширению и предпочитаем бумаги более высокого качества, такие как облигации Московской области, Санкт-Петербурга, ХМАО. Среди коротких выпусков особенно привлекательно выглядят облигации НАО.

Свежие комментарии