Экспансия "Ростелекома" приводит к "убийственному" росту долга

В нескольких предыдущих разборах я обращал ваше внимание на высокий уровень долговой нагрузки Ростелекома, которая может стать камнем преткновения в формировании инвестидеи. Собственно так и произошло. Сегодня разбираемся в деталях на примере отчета компании за первый квартал 2025 года.

Итак, выручка телекома за отчетный период выросла на 9% до 190,1 млрд рублей. Скромную динамику продемонстрировали все сегменты бизнеса. Так, выручка «мобильной связи» выросла на 8,7%, «оптовые услуги» на 12,8%, а флагманские «цифровые сервисы» увеличились всего на 6,9%. Если мобильную связь на таком масштабе пушить довольно сложно, то причина слабой динамики цифровых кластеров мне не совсем понятна.

Операционные расходы компании выросли на 10,5% до 156,9 млрд рублей. В итоге операционная прибыль символически даже прибавила пару процентов, а вот финансовые расходы в сумме 30 млрд утянули чистую прибыль вниз в два раза до 6,8 млрд рублей.

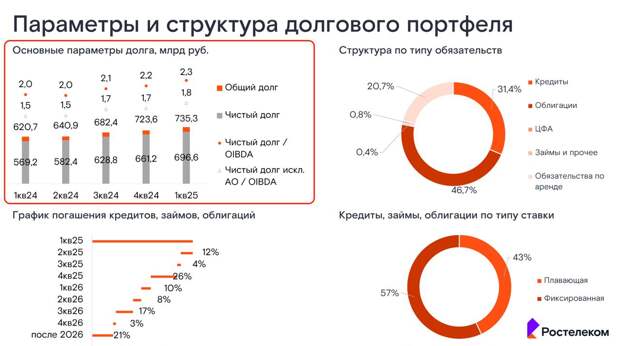

Расходы на обслуживание долга существенно увеличились. Причина кроется в растущем долге и высокой ставке ЦБ. За первый квартал долг прибавил сразу 22% до 696,6 млрд рублей, что составляет более половины всех активов Группы. Его соотношение к OIBDA достигло 2,3x, а свободный денежный поток ушел на отрицательную территорию -20,9 ярдов.

Компании приходится активно вкладываться в масштабирование инфраструктуры. Капзатраты выросли на 14% до 43,9 млрд рублей. Однако такая экспансия приводит к «убийственному» росту долга. Ростелекому следует незамедлительно задуматься над этим.

Поможет ли выправить ситуацию вывод на IPO дочерних компаний: РТК-ЦОД и Солар? Сильно сомневаюсь. Конъюнктура не позволит «собрать с рынка» достаточно средств.По новой дивполитике Ростелеком будет направлять на дивиденды минимум 50% чистой прибыли по МСФО. Учитывая, что и раньше норма выплат превышала 50%, такое решение не выглядит позитивно. Да и выплачивать особо не из чего. Прибыль снижается за счет роста процентных расходов, а значит и нам не стоит искать тут инвестидею.

Не является инвестиционной рекомендацией

Источник

Свежие комментарии