Почему "Группа Черкизово" решила выплатить дивиденды?

Группа Черкизово представила на минувшей неделе свои финансовые результаты за 6 мес. 2023 года, а значит пришло время в них заглянуть!

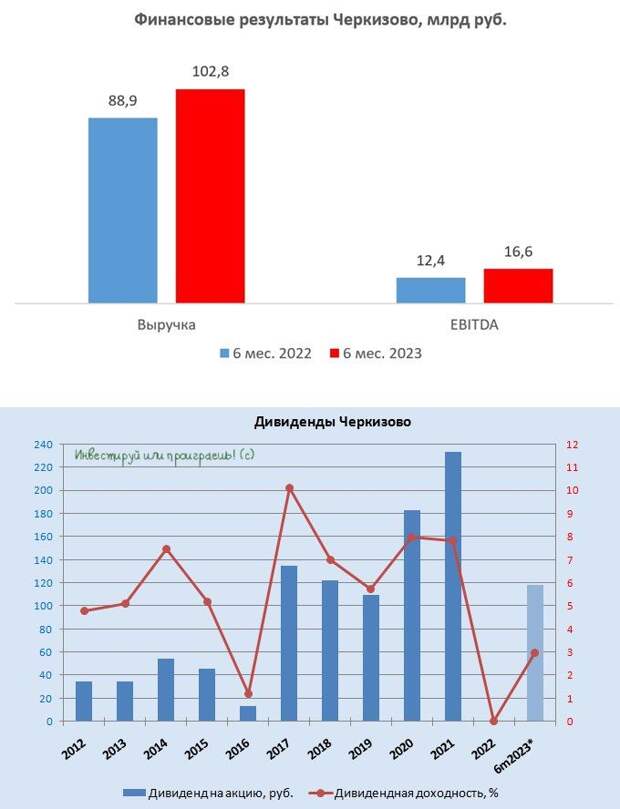

Выручка компании с января по июнь увеличилась на +15,6% (г/г) до 102,8 млрд руб., благодаря росту средней цены реализации продукции, а также увеличению доходов от экспорта.

Компания не стала раскрывать операционные результаты, поэтому сразу перейдём к скорректированному показателю EBITDA, который по итогам отчётного периода уверенно вырос на треть до 16,6 млрд руб., благодаря росту операционных доходов и жёсткому контролю за себестоимостью производства.

В итоге чистая прибыль Группы Черкизово увеличилась сразу на +130% (г/г) до 16,6 млрд руб., что может обманчиво ввести в состояние эйфории акционеров компании. Однако мы с вами не ведёмся на такие провокации и не обольщаемся столь бурному росту главного финансового показателя, поскольку во многом он вызван переоценкой стоимости биологических активов.

Соотношение NetDebt/EBITDA на конец отчётного периода составило 2,7х, что выше норматива компании (2,5х), прописанного в дивидендной политике, однако Совет директоров всё равно принял решение о выплате промежуточных дивидендов за первое полугодие в размере 118,43 руб. на акцию, что по текущим котировкам сулит ДД=2,9%. Дивидендная отсечка намечена на 28 сентября (с учётом режима торгов Т+1).

Почему СД пошел на выплату дивидендов при высокой долговой нагрузке?

В прошлом году компания активно участвовала в сделках M&A и приобрела ряд активов, а в этом году, по всей видимости, привлекательные объекты для поглощения резко закончились, и руководство компании посчитало, что почему бы не распределить прибыль среди акционеров.

Рискну предположить, что уже во втором полугодии мы увидим снижение долговой нагрузки, за счёт роста операционных доходов, в том числе благодаря девальвации рубля, которая позволит увеличить экспортную выручку, раз уж менеджмент пошёл на такой шаг.Группа Черкизово сейчас торгуется с мультипликатором EV/EBITDA=7,7х, что является максимальным показателем за последние 10 лет! На минувшей неделе в бумагах наблюдался нездоровый ажиотаж, когда спекулянты резко разогнали котировки акций на дивидендных новостях. Было бы логично, если бы компания анонсировала гигантские выплаты, которые с лихвой перекрыли бы ключевую ставку ЦБ 12%, однако дивиденды достаточно скромные (30% от чистой прибыли), поэтому сколь бурный рост капитализации является по большому счёту локальным пузырем, который может в любой момент сдуться, а стоимость акций вновь откатится ниже 4000 руб.

Тем не менее, с глобальной точки зрения бизнес Черкизово (#GCHE) динамично развивается и имеет неплохие долгосрочные перспективы, как за счёт роста продаж на внутреннем рынке, так и за счёт экспорта (на фоне слабого рубля). Проблема лишь в том, что бумаги компании сейчас выглядят перегретыми, и я бы рассматривал их для агрессивных покупок где-нибудь в районе 3000+ рублей.

Источник

Свежие комментарии