Итоги вторника, 22 сентября: Российский рынок нащупал импульс к росту

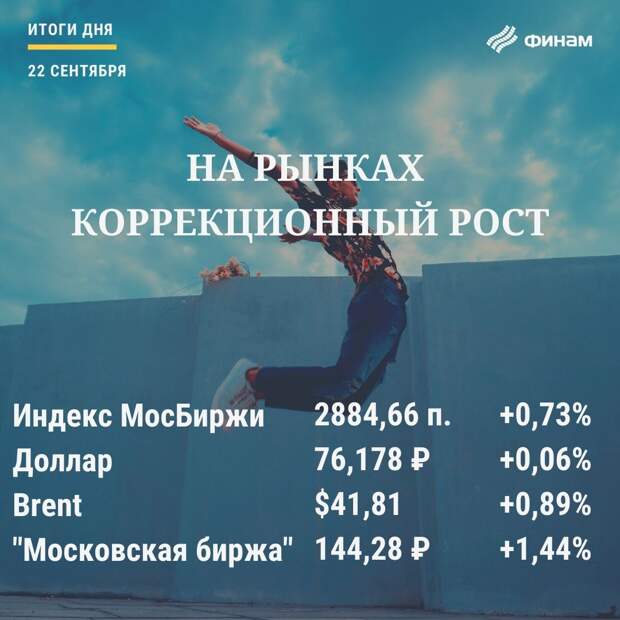

Российский рынок восстановился после вчерашнего падения, ориентируясь на позитивный внешний фон. Индекс Мосбиржи набрал 0,73% и вырос до 2884,66 пункта, индекс РТС подскочил на 1% и добрался до отметки в 1193,06 пункта.

В лидеры роста сегодня выбились EN+ Group (+5,53%), "М.

Видео" (+2,22%) и акции "Магнита" (+3,3%). Акции "М.Видео" еще отыгрывали вчерашнюю новость о смене генерального директора группы "М.Видео-Эльдорадо". Им станет Александр Изосимов, который руководил "ВымпелКом" с 2003 по 2011 годы.

Среди антилидеров можно выделить бумаги золотодобытчиков - "Полиметалла" (-1,72%), "Селигдара" (-2,65%) и Petropavlovsk (-1,75%). Коррекция, во-видимому, связана с падением цен на золото: в моменте "золотые" котировки снижаются на 0,32% - до 1904,5 пункта. "Полиметалл", в частности, потерял импульс к росту после объявления ранее в сентябре о продаже крупного пакета бумаг компании.

Также просели привилегированные акции "Татнефти" (-2,53%) в связи с прохождением первого чтения в Госдуме законопроекта об отмене льгот по экспортной пошлине на сверхвязкую нефть. Не миновал этой участи и ММК (-1,9%). Помимо увеличения налоговой нагрузки, на акции комбината также оказала влияние дивидендная отсечка. Пошли на "просадку" и бумаги "Аэрофлота" (-2,45%).

Во вторник Группа сообщила о снижении перевозок пассажиров на 52,2%. Рынок воспринял эту новость негативно.В отличие от в целом позитивного российского рынка, европейский рынок решил уйти в "боковик". Британский индекс FTSE 100 подтянулся на 0,43%, немецкий DAX - на 0,41%, а французский CAC 40 ослаб на 0,4%. Местные торговые площадки потихоньку "приходят в себя" после обвала накануне, однако аналитики предупреждают, что риски второй волны коронавируса все равно сохраняются. Сегодня лучшим сектором в Европе стали автомобилестроители, а вот в секторе путешествий и гостеприимства сохранился пессимизм.

У американских инвесторов тоже настроения улучшились после вчерашнего обвала на фоне крупного банковского скандала. Рынки открылись в плюсе, но затем Dow Jones просел. В моменте он сбавляет 0,14%, а вот Nasdaq подрастает на 0,28%, S&P 500 - на 0,24%. Сегодня рынок готов внимать речам председателя ФРС Джерома Пауэлла. Он обратится к финансовому комитету палаты представителей с призывом поспособствовать принятию пакета экономической помощи. Также в течение дня выступят главы ФРБ Ричмонда и ФРБ Атланты. Кроме того, инвесторы сегодня в ходе торгов будут отыгрывать заявление главы Tesla (-3,14%) Илона Маска. По его словам, продукты, которые будут представлены в рамках презентации Battery day, не будут составлять значительный объем выручки до 2022 года. В результате американский рынок может снова сильно просесть, несмотря на частичное укрепление.

А вот нефтяной рынок сегодня радует участников торгов. Ближайшие фьючерсы на нефть Brent и Light на вечерней сессии прибавляют порядка 0,5%, восстанавливая утерянные накануне позиции. Цены следующие - 41,67 доллара и 39,66 доллара соответственно. Но, несмотря на сегодняшний рост, риски слабого спроса на нефть все же сохраняются. Накануне рынок испугался восстановления производства в Ливии. Однако в Goldman Sachs предположили, что до декабря оно увеличится лишь на 400 тысяч баррелей в сутки, что не должно создать избыточное предложение.

Рубль также сегодня показывает признаки укрепления, временами сдавая позиции по отношению к доллару. Сейчас позитивно на рубль среди прочих причин влияет налоговый период. По состоянию на 19.28 мск пара USD/RUB торгуется на отметке 76,1 рубля (-0,04%), EUR/RUB - 89,133 (-0,52%).

Завтра основными сигналами для рынков станут заявление Минэнерго США о запасах сырой нефти за неделю, а также предварительные данные по индексу деловой активности в промышленном секторе и в сфере услуг Markit PMI Германии за сентябрь. Из корпоративных новостей участников российского рынка ждет заседание совета директоров "Норникеля". По мнению аналитика ИК "Велес Капитал" Елены Кожуховой, в среду, 23 сентября, российский рынок может снова пойти на снижение. "Краткосрочный тренд на рынке остается нисходящим. В ближайшие сессии сохраняются повышенные риски возвращения к продажам", - уверена эксперт. Ей вторит главный аналитик "Промсвязьбанка" Богдан Зварич. "Текущее восстановление, скорее, вызвано фиксацией прибыли по спекулятивным коротким позициям, чем существенным изменением конъюнктуры рынка", - предположил специалист. Таким образом, вырисовывается следующий ориентир по индексу Мосбиржи на среду - 2830-2930 пунктов.

Свежие комментарии