Центробанки ряда развивающихся стран приступили к нормализации монетарных политик. Глобальный кризис, начавшийся в марте 2020 года, привел к почти повсеместному снижению базовых ставок в развивающихся странах, таргетирующих инфляцию. Это произошло в течение довольно короткого промежутка времени с момента начала кризиса.

Некоторые исключения объясняются специфическими факторами, сложившимися в отдельных экономиках. С восстановлением экономической активности и ростом инфляционного давления центральные банки развивающихся стран были вынуждены начать повышение базовых ставок.

В большинстве развивающихся стран монетарная политика остается мягкой. Несмотря на начавшийся процесс нормализации монетарных политик и рост базовых ставок, центральные банки большинства рассматриваемых стран - в том числе стран Центральной и Восточной Европы (ЦВЕ) и некоторых стран БРИКС - пока придерживаются мягкой монетарной политики. Центральные банки Турции и Казахстана уже демонстрируют жесткую монетарную политику, а в России, Беларуси и Мексике процентные ставки находятся примерно на уровне долгосрочной нейтральной базовой ставки. У большинства развивающихся стран есть возможности для повышения базовой ставки на 1,5-3,5 п. п.; не исключено, что в краткосрочной перспективе базовые ставки в этих странах превысят долгосрочную нейтральную ставку.

Центральные банки стран с развивающимися рынками приступили к нормализации монетарных политик

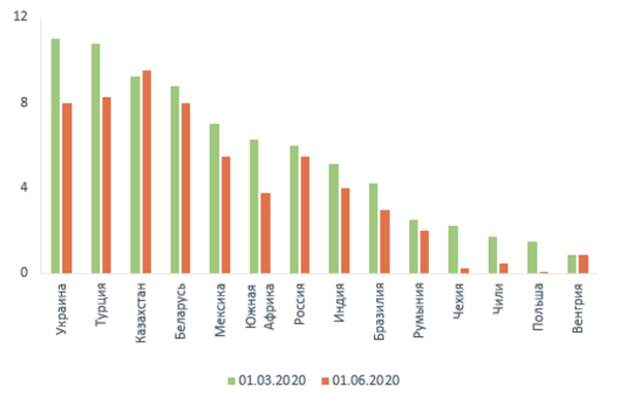

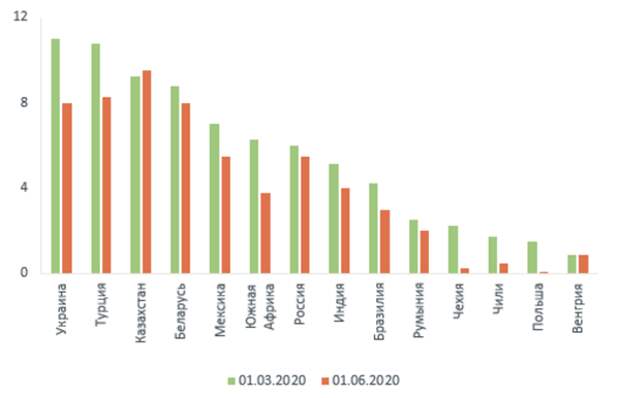

В течение нескольких месяцев с момента начала пандемии коронавируса центральные банки России, Беларуси, стран ЦВЕ, а также ряда других крупных развивающихся стран, где действует режим таргетирования инфляции, практически одновременно понизили базовые процентные ставки, чтобы простимулировать свои экономики "дешевыми" деньгами (см. рис. 1). Резкое снижение экономической активности под воздействием как внутренних факторов (введение карантинных режимов), так и внешних (сокращение спроса на основные экспортные товары) заставило центральные банки смягчить свои монетарные политики для поддержания внутреннего спроса и координации усилий с фискальными властями.

Как показано на рис. 1, к началу июня 2020 года (менее чем через три месяца после начала глобального кризиса) базовые ставки были понижены как в странах ЦВЕ с относительно низким уровнем инфляции, так и в крупных развивающихся экономиках с более ощутимой инфляционной динамикой.

Исключением стал Казахстан, где базовая ставка выросла до 12%, а затем снизилась до 9,5% (несколько выше докризисного уровня). Такая реакция монетарных властей была обусловлена опасениями, связанными с рисками для финансовой стабильности страны вследствие давления на валютный курс из-за резкого падения цен на нефть и снижения добычи в рамках сделки ОПЕК+. Ослабление данных опасений позволило Казахстану смягчить свою монетарную политику.

В выборку вошли развивающиеся страны с режимом таргетирования инфляции. Доля ВВП рассматриваемых стран в общем объеме ВВП развивающихся стран, где действует режим таргетирования инфляции, составила 77% в 2020 году. Для Национального банка Республики Беларусь инфляция на уровне не выше 5% является основной целью денежно-кредитной политики, а промежуточным таргетом служит широкая денежная масса.

Рисунок 1. Динамика базовой ставки в рассматриваемых странах в первые три месяца кризиса 2020 года

Источник: центральные банки

Асинхронное повышение ставок связано с различными темпами прироста инфляции

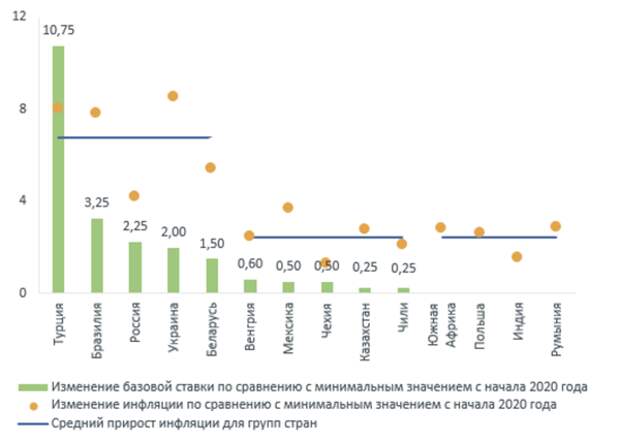

Практически одновременное смягчение разными странами из выборки своих монетарных политик при наступлении кризиса 2020 года не означает, что с началом цикла их нормализации реакция монетарных властей будет столь же симметричной. Восстановление экономической активности весной 2021 года и набирающая обороты инфляция вынуждают центральные банки развивающихся стран, где действует режим таргетирования инфляции, повышать базовые ставки, однако происходит это отнюдь не синхронно.

На рис. 2 показано изменение базовых ставок и инфляции по сравнению с минимальными значениями за период с начала 2020 года. Как видим, инфляция ускорилась во всех рассматриваемых странах на фоне роста мировых цен на продовольствие и энергоносители, а также ускоренного восстановления внутреннего спроса. Наибольший прирост инфляции зафиксировали Украина, Турция, Бразилия и Беларусь,* что во многом было связано с высокими инфляционными ожиданиями. В России, Венгрии, Мексике, Чили и Южной Африке прирост инфляции оказался умеренным, а в Чехии - минимальным.

Что касается базовых ставок, то наиболее существенно ставка выросла в Турции относительно прошлогоднего минимума - на 10,75 п. п. (с 8,25 п. п. в июне 2020 года до 19 п. п. в апреле 2021-го), а наименьший прирост отмечался в Мексике, Чили, Чехии, Казахстане и Венгрии. Украина, где с начала 2020 года инфляция в годовом сопоставлении увеличилась максимально, повысила базовую ставку на 2 п. п. В Казахстане и Чили повышение базовых ставок было минимальным при умеренном усилении инфляционной динамики.

Следует отметить, что Южная Африка, Польша, Румыния и Индия пока не пересмотрели базовые ставки при схожей динамике инфляции. Вероятно, это вызвано тем, что ускорение инфляции у них в среднем было более слабым по сравнению со странами, где базовые ставки были значительно повышены (2,5 против 6,8 п. п.).

По мнению АКРА, реакция центробанков на ускорение инфляции оказалась неоднородной по ряду причин. Во-первых, страны продемонстрировали разную величину прироста инфляции и ее итогового (на момент написания настоящего исследования) уровня. В странах, где базовые ставки остались неизменными - в Южной Африке, Польше, Индии, Румынии, - наблюдался более слабый прирост инфляции, чем в странах, значительно повысивших базовые ставки (Турция, Бразилия, Россия, Украина, Беларусь). Во-вторых, монетарные власти по-разному трактуют продолжительность действия проинфляционных факторов, а также имеют разное пространство для маневра по "ужесточению" монетарной политики. Так, хотя Украина имела наибольший прирост инфляции среди рассматриваемых стран, НБУ повысил ставку умеренно, поскольку считает сложившуюся ситуацию временной и ожидает возвращение инфляции к целевым уровням в 2022 году. При этом в Турции при сопоставимом приросте инфляции ставка была повышена на 10,25 п. п., что обусловлено, судя по всему, достижением максимальной инфляции за два года на фоне повышенных инфляционных ожиданий (19% на июль 2021 года).

Центральные банки стран ЦВЕ также действуют по-разному: так, монетарные власти Чехии при относительно меньшем росте инфляции по сравнению с соседними странами (см. рис. 2) повысили базовую ставку, правда незначительно, тогда как Национальный банк Польши сделал акцент на дальнейшее восстановление экономики даже при большем приросте инфляции.

Инфляция в Казахстане и в России находится на высоком уровне и на июль 2021 года превышает целевые показатели на 3,4 и 2,5 п. п. соответственно. При этом Казахстан относительно невысоко повысил базовую ставку, тогда как в России повышение ключевой ставки оказалось более существенным (на 0,25 против 2,25 п. п.). Подобная политика НБРК может быть обусловлена тем, что у него практически нет пространства для повышения ставки в связи с проводимой жесткой монетарной политикой (см. рис. 3).

В странах Латинской Америки, напротив, центробанки почти одновременно повысили базовые ставки. Наиболее существенным повышение оказалось в Бразилии из-за высоких инфляционных ожиданий, отчасти вызванных более сильным ослаблением национальной валюты страны в сравнении с другими валютами региона. Общей же причиной повышения ставок, помимо восстановления экономической активности, стало ожидаемое сокращение ежемесячных покупок активов в рамках реализации в США программы количественного смягчения осенью 2021 года.

На рисунке показана разница между уровнем инфляции в июле 2021 года (последние доступные данные) и ее минимальным значением с января 2020-го (для ЮАР последние данные доступны на июнь 2021 года), а также разница между базовой ставкой на 16 августа 2021 года и ее минимальным значением с января 2020-го.

Рисунок 2. Изменение базовых ставок и инфляции (на 16.08.2021)

Источник: центральные банки, национальные статистические ведомства, расчеты АКРА

*На январь 2020 года только Турция имела высокую инфляцию (12,2% при целевом показателе 5%). У Беларуси и Украины инфляция находилась в пределах целевого диапазона, а в Бразилии немного превышала целевой уровень (4,3% против 3,75%).

Центральные банки большинства рассматриваемых стран все еще придерживаются мягкой монетарной политики, несмотря на рост базовых ставок

В рассматриваемых странах волна повышения базовых ставок, по всей видимости, не исчерпала себя, поскольку инфляция у них по-прежнему превышает целевые показатели на 0,5-14 п. п. Кроме того, во многих странах сохраняются высокие инфляционные ожидания, что создает для центральных банков дополнительный вызов с точки зрения достижения целевых уровней по инфляции.

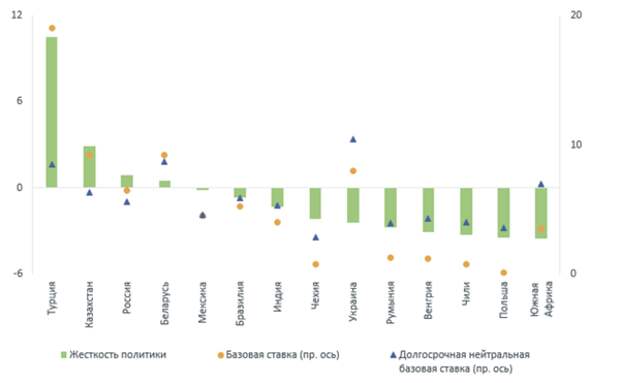

Как показано на рис. 3, где отражены рассчитанные АКРА долгосрочные нейтральные базовые ставки (см. технический комментарий на стр. 7), только Турция и Казахстан на данный момент придерживаются довольно жесткой процентной политики. Агентство не ожидает существенного изменения процентных ставок в этих странах, поскольку их центробанки, скорее всего, уже исчерпали подобные возможности. При этом и быстрое снижение ставок здесь вряд ли произойдет, учитывая нацеленность центральных банков на сохранение финансовой стабильности и недопущение обесценения национальной валюты (в Казахстане и Турции высок уровень долларизации сбережений - порядка 40 и 55% соответственно).

В России, Беларуси и Мексике базовые ставки находятся примерно на уровне долгосрочной нейтральной ставки, однако причины нормализации монетарной политики в этих странах несколько разнятся. Если в России и Беларуси повышение базовых ставок было вызвано быстрым восстановлением внутреннего спроса и высокими инфляционными ожиданиями, то в Мексике дополнительной причиной роста продовольственных цен стала засуха.

Остальные рассматриваемые страны придерживаются мягкой монетарной политики, несмотря на повышение базовых ставок в некоторых из них и наличие потенциала их дальнейшего роста на 1,5-3,5 п. п. до уровня долгосрочной нейтральной базовой ставки. Последнюю, кстати, не следует принимать за некий "потолок", выше которого базовая ставка не может быть поднята. Базовая ставка временно может превысить данный уровень из различных соображений монетарных властей, в том числе в целях купирования инфляционных ожиданий, а также недопущения быстрых перетоков капитала и сопутствующего этому избыточного давления на валютный курс.

Рисунок 3. Оценка жесткости* монетарных политик (на 16.08.2021)

Источник: центральные банки, расчеты АКРА*Под жесткостью монетарной политики АКРА понимает разницу между текущей базовой ставкой и долгосрочной нейтральной базовой ставкой.

Технический комментарий. Для оценки долгосрочной нейтральной базовой ставки АКРА применяет модель внешнего процентного паритета.

Расчет по формуле: Долгосрочная нейтральная базовая ставка = целевая инфляция + мировая реальная нейтральная ставка (0,5%) + средняя за четыре бескризисных года ставка пятилетних CDS.

Центробанки ряда развивающихся стран приступили к нормализации монетарных политик. Глобальный кризис, начавшийся в марте 2020 года, привел к почти повсеместному снижению базовых ставок в развивающихся странах, таргетирующих инфляцию. Это произошло в течение довольно короткого промежутка времени с момента начала кризиса. Некоторые исключения объясняются специфическими факторами, сложившимися в отдельных экономиках. С восстановлением экономической активности и ростом инфляционного давления центральные банки развивающихся стран были вынуждены начать повышение базовых ставок.

В большинстве развивающихся стран монетарная политика остается мягкой. Несмотря на начавшийся процесс нормализации монетарных политик и рост базовых ставок, центральные банки большинства рассматриваемых стран - в том числе стран Центральной и Восточной Европы (ЦВЕ) и некоторых стран БРИКС - пока придерживаются мягкой монетарной политики. Центральные банки Турции и Казахстана уже демонстрируют жесткую монетарную политику, а в России, Беларуси и Мексике процентные ставки находятся примерно на уровне долгосрочной нейтральной базовой ставки. У большинства развивающихся стран есть возможности для повышения базовой ставки на 1,5-3,5 п. п.; не исключено, что в краткосрочной перспективе базовые ставки в этих странах превысят долгосрочную нейтральную ставку.

Центральные банки стран с развивающимися рынками приступили к нормализации монетарных политик

В течение нескольких месяцев с момента начала пандемии коронавируса центральные банки России, Беларуси, стран ЦВЕ, а также ряда других крупных развивающихся стран, где действует режим таргетирования инфляции, практически одновременно понизили базовые процентные ставки, чтобы простимулировать свои экономики "дешевыми" деньгами (см. рис. 1). Резкое снижение экономической активности под воздействием как внутренних факторов (введение карантинных режимов), так и внешних (сокращение спроса на основные экспортные товары) заставило центральные банки смягчить свои монетарные политики для поддержания внутреннего спроса и координации усилий с фискальными властями.

Как показано на рис. 1, к началу июня 2020 года (менее чем через три месяца после начала глобального кризиса) базовые ставки были понижены как в странах ЦВЕ с относительно низким уровнем инфляции, так и в крупных развивающихся экономиках с более ощутимой инфляционной динамикой.

Исключением стал Казахстан, где базовая ставка выросла до 12%, а затем снизилась до 9,5% (несколько выше докризисного уровня). Такая реакция монетарных властей была обусловлена опасениями, связанными с рисками для финансовой стабильности страны вследствие давления на валютный курс из-за резкого падения цен на нефть и снижения добычи в рамках сделки ОПЕК+. Ослабление данных опасений позволило Казахстану смягчить свою монетарную политику.

В выборку вошли развивающиеся страны с режимом таргетирования инфляции. Доля ВВП рассматриваемых стран в общем объеме ВВП развивающихся стран, где действует режим таргетирования инфляции, составила 77% в 2020 году. Для Национального банка Республики Беларусь инфляция на уровне не выше 5% является основной целью денежно-кредитной политики, а промежуточным таргетом служит широкая денежная масса.

Рисунок 1. Динамика базовой ставки в рассматриваемых странах в первые три месяца кризиса 2020 года

Источник: центральные банки

Асинхронное повышение ставок связано с различными темпами прироста инфляции

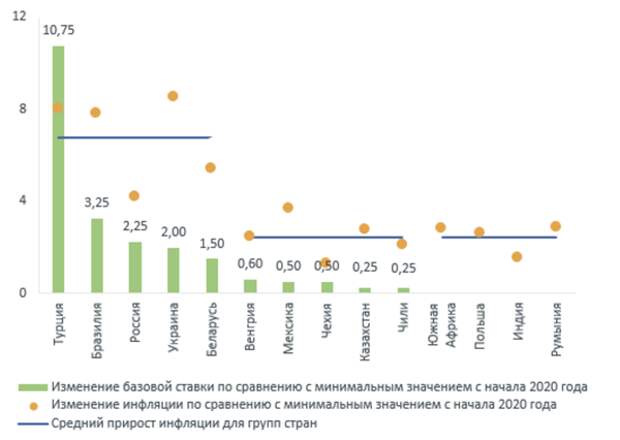

Практически одновременное смягчение разными странами из выборки своих монетарных политик при наступлении кризиса 2020 года не означает, что с началом цикла их нормализации реакция монетарных властей будет столь же симметричной. Восстановление экономической активности весной 2021 года и набирающая обороты инфляция вынуждают центральные банки развивающихся стран, где действует режим таргетирования инфляции, повышать базовые ставки, однако происходит это отнюдь не синхронно.

На рис. 2 показано изменение базовых ставок и инфляции по сравнению с минимальными значениями за период с начала 2020 года. Как видим, инфляция ускорилась во всех рассматриваемых странах на фоне роста мировых цен на продовольствие и энергоносители, а также ускоренного восстановления внутреннего спроса. Наибольший прирост инфляции зафиксировали Украина, Турция, Бразилия и Беларусь,* что во многом было связано с высокими инфляционными ожиданиями. В России, Венгрии, Мексике, Чили и Южной Африке прирост инфляции оказался умеренным, а в Чехии - минимальным.

Что касается базовых ставок, то наиболее существенно ставка выросла в Турции относительно прошлогоднего минимума - на 10,75 п. п. (с 8,25 п. п. в июне 2020 года до 19 п. п. в апреле 2021-го), а наименьший прирост отмечался в Мексике, Чили, Чехии, Казахстане и Венгрии. Украина, где с начала 2020 года инфляция в годовом сопоставлении увеличилась максимально, повысила базовую ставку на 2 п. п. В Казахстане и Чили повышение базовых ставок было минимальным при умеренном усилении инфляционной динамики.

Следует отметить, что Южная Африка, Польша, Румыния и Индия пока не пересмотрели базовые ставки при схожей динамике инфляции. Вероятно, это вызвано тем, что ускорение инфляции у них в среднем было более слабым по сравнению со странами, где базовые ставки были значительно повышены (2,5 против 6,8 п. п.).

По мнению АКРА, реакция центробанков на ускорение инфляции оказалась неоднородной по ряду причин. Во-первых, страны продемонстрировали разную величину прироста инфляции и ее итогового (на момент написания настоящего исследования) уровня. В странах, где базовые ставки остались неизменными - в Южной Африке, Польше, Индии, Румынии, - наблюдался более слабый прирост инфляции, чем в странах, значительно повысивших базовые ставки (Турция, Бразилия, Россия, Украина, Беларусь). Во-вторых, монетарные власти по-разному трактуют продолжительность действия проинфляционных факторов, а также имеют разное пространство для маневра по "ужесточению" монетарной политики. Так, хотя Украина имела наибольший прирост инфляции среди рассматриваемых стран, НБУ повысил ставку умеренно, поскольку считает сложившуюся ситуацию временной и ожидает возвращение инфляции к целевым уровням в 2022 году. При этом в Турции при сопоставимом приросте инфляции ставка была повышена на 10,25 п. п., что обусловлено, судя по всему, достижением максимальной инфляции за два года на фоне повышенных инфляционных ожиданий (19% на июль 2021 года).

Центральные банки стран ЦВЕ также действуют по-разному: так, монетарные власти Чехии при относительно меньшем росте инфляции по сравнению с соседними странами (см. рис. 2) повысили базовую ставку, правда незначительно, тогда как Национальный банк Польши сделал акцент на дальнейшее восстановление экономики даже при большем приросте инфляции.

Инфляция в Казахстане и в России находится на высоком уровне и на июль 2021 года превышает целевые показатели на 3,4 и 2,5 п. п. соответственно. При этом Казахстан относительно невысоко повысил базовую ставку, тогда как в России повышение ключевой ставки оказалось более существенным (на 0,25 против 2,25 п. п.). Подобная политика НБРК может быть обусловлена тем, что у него практически нет пространства для повышения ставки в связи с проводимой жесткой монетарной политикой (см. рис. 3).

В странах Латинской Америки, напротив, центробанки почти одновременно повысили базовые ставки. Наиболее существенным повышение оказалось в Бразилии из-за высоких инфляционных ожиданий, отчасти вызванных более сильным ослаблением национальной валюты страны в сравнении с другими валютами региона. Общей же причиной повышения ставок, помимо восстановления экономической активности, стало ожидаемое сокращение ежемесячных покупок активов в рамках реализации в США программы количественного смягчения осенью 2021 года.

На рисунке показана разница между уровнем инфляции в июле 2021 года (последние доступные данные) и ее минимальным значением с января 2020-го (для ЮАР последние данные доступны на июнь 2021 года), а также разница между базовой ставкой на 16 августа 2021 года и ее минимальным значением с января 2020-го.

Рисунок 2. Изменение базовых ставок и инфляции (на 16.08.2021)

Источник: центральные банки, национальные статистические ведомства, расчеты АКРА

*На январь 2020 года только Турция имела высокую инфляцию (12,2% при целевом показателе 5%). У Беларуси и Украины инфляция находилась в пределах целевого диапазона, а в Бразилии немного превышала целевой уровень (4,3% против 3,75%).

Центральные банки большинства рассматриваемых стран все еще придерживаются мягкой монетарной политики, несмотря на рост базовых ставок

В рассматриваемых странах волна повышения базовых ставок, по всей видимости, не исчерпала себя, поскольку инфляция у них по-прежнему превышает целевые показатели на 0,5-14 п. п. Кроме того, во многих странах сохраняются высокие инфляционные ожидания, что создает для центральных банков дополнительный вызов с точки зрения достижения целевых уровней по инфляции.

Как показано на рис. 3, где отражены рассчитанные АКРА долгосрочные нейтральные базовые ставки (см. технический комментарий на стр. 7), только Турция и Казахстан на данный момент придерживаются довольно жесткой процентной политики. Агентство не ожидает существенного изменения процентных ставок в этих странах, поскольку их центробанки, скорее всего, уже исчерпали подобные возможности. При этом и быстрое снижение ставок здесь вряд ли произойдет, учитывая нацеленность центральных банков на сохранение финансовой стабильности и недопущение обесценения национальной валюты (в Казахстане и Турции высок уровень долларизации сбережений - порядка 40 и 55% соответственно).

В России, Беларуси и Мексике базовые ставки находятся примерно на уровне долгосрочной нейтральной ставки, однако причины нормализации монетарной политики в этих странах несколько разнятся. Если в России и Беларуси повышение базовых ставок было вызвано быстрым восстановлением внутреннего спроса и высокими инфляционными ожиданиями, то в Мексике дополнительной причиной роста продовольственных цен стала засуха.

Остальные рассматриваемые страны придерживаются мягкой монетарной политики, несмотря на повышение базовых ставок в некоторых из них и наличие потенциала их дальнейшего роста на 1,5-3,5 п. п. до уровня долгосрочной нейтральной базовой ставки. Последнюю, кстати, не следует принимать за некий "потолок", выше которого базовая ставка не может быть поднята. Базовая ставка временно может превысить данный уровень из различных соображений монетарных властей, в том числе в целях купирования инфляционных ожиданий, а также недопущения быстрых перетоков капитала и сопутствующего этому избыточного давления на валютный курс.

Рисунок 3. Оценка жесткости* монетарных политик (на 16.08.2021)

Источник: центральные банки, расчеты АКРА*Под жесткостью монетарной политики АКРА понимает разницу между текущей базовой ставкой и долгосрочной нейтральной базовой ставкой.

Технический комментарий. Для оценки долгосрочной нейтральной базовой ставки АКРА применяет модель внешнего процентного паритета.

Расчет по формуле: Долгосрочная нейтральная базовая ставка = целевая инфляция + мировая реальная нейтральная ставка (0,5%) + средняя за четыре бескризисных года ставка пятилетних CDS.

Свежие комментарии