Аналитики ФГ "ФИНАМ" подготовили стратегию по мировым рынкам на 2022 год. В исследовании представлены глобальный макропрогноз, инвестиционные идеи на фондовых рынках России, Европы, Китая и США, на долговом рынке, а также валютном.

Продолжение (часть 1, часть 2)

По итогам 2021 г. развитые рынки (DM) показали лучшую динамику, чем развивающиеся (EM) на фоне более сильной динамики корпоративной прибыли: индекс MSCI World (бенчмарк DM) вырос на 20%, а MSCI EM упал на 5% (в том числе из-за высокой доли Китая (32%) в индексе,).

Пока жадность побеждала страх, и S&P 500 и Stoxx 600 завершили год на рекордах, несмотря на инфляцию, ожидания тейперинга, "Омикрон" и вызванные им локальные ограничения. Китайские и гонконгские бенчмарки акций сильно отставали в прошлом году: CSI 300 снизился на 3% ($), Hang Seng - на 15% ($). Индекс МосБиржи зафиксировал рост на 12% ($), хотя на пике в октябре он достигал 38%.Настало время умерить аппетиты: повторить ралли от текущих уровней в 2022 г. вряд ли удастся, и мы ожидаем замедления. До сих пор главным драйвером выступал высокий рост корпоративной прибыли от низкой базы на фоне переоткрытия экономики, стимулирующих фискальной и денежной политики, снижения безработицы и роста доходов потребителей. Многие козыри уже почти отыграны, в 2022 г. динамика прибыли замедлится, и вряд ли индексы смогут сильно превзойти рекорды 2021 г. Но в целом акции как класс активов хорошо позиционированы на 2022 г., поэтому мы рекомендуем оставаться в рынке и покупать на просадках. Экономические прогнозы на 2022-2023 гг. не предполагают стагфляции, ДКП остается по-прежнему мягкой в ключевых странах (Китай даже понизил в декабре норму резервирования для банков и ключевую 1-летнюю процентную ставку), Китай и Япония могут запустить меры фискального стимулирования в 2022 г.

для поддержки экономической активности, в США обсуждается новый пакет соцрасходов.

Источник: Bloomberg

Американские акции по-прежнему предлагают положительную реальную доходность, в отличие от облигаций. Прогнозная потребительская инфляция в США, согласно консенсусу Bloomberg, в 2022 г. может составить 4,5% в 2022 году. Исходя из форвардного P/E 2022E 21,0х акции предлагают доходность 4,8% по прибыли 2022 г., что дает некий запас к CPI. Гособлигации США уже давно ушли в отрицательные реальные ставки при доходности к погашению 1,52% по 5-летним бондам и 1,77% 10-летним.

Рост доходностей на облигационном рынке поддержит доллар и может частично оттянуть капитал из акций, особенно в развивающихся рынках, но, с другой стороны, сделает американские активы (в том числе акции) более конкурентными на рынке глобального кэрри-трейд, и

Корреляция

10Y UST

DXY

10Y UST

1,00

DXY

0,15

1,00

S&P 500

0,36

-0,21

Energy (O&G)

0,31

-0,28

Finance

0,36

-0,18

Telecoms

0,23

-0,13

Industrials

0,37

-0,20

Materials

0,37

-0,29

Real Estate

0,16

-0,24

Healthcare

0,19

-0,14

IT

0,35

-0,14

Cons. Discret.

0,33

-0,15

Utilities

0,04

-0,23

Cons. Staples

0,16

-0,14

поэтому не стоит сильно этого опасаться. Повышение ставок вызывает, как правило, локальные коррекции, но в долгосрочном плане коэффициенты корреляции отражают позитивную зависимость между доходностями и акциями. Рост ставок обычно ассоциируется с ожиданиями экономического роста и инфляцией, а акции реагируют на это повышением и на длинном горизонте впитывают инфляцию в котировки. Укрепление доллара (если смотреть на долларовый индекс DXY), в свою очередь, умеренно негативно для рынка акций. В большей степени это повлияет на нефтегазовый сектор и материалы, и в меньшей - на компании, ориентированные на внутренний спрос: потребительский сектор, телекомы, здравоохранение, а также ИТ, который сильно зависит от спроса на домашнем рынке.

По S&P 500 мы ориентируемся на цель 5015 пунктов на конец 2022 г. Умеренный рост порядка 7% от текущих цен может быть реализован на фоне роста экономики США, улучшения дел в потребительском секторе на фоне продолжающегося переоткрытия бизнеса, запуска инфраструктурных проектов, одобрения новых социальных госрасходов и возобновления трансатлантических перелетов с ноября 2021 г., которые принесут в страну туристический трафик и помогут вернуть масштаб бизнеса досуговым компаниям: отелям, рестораном, ритейлерам, казино и пр.

Многие компании в США хорошо справляются в условиях высокой инфляции - сильные бренды, технологии и лояльность клиентов позволяют перекладывать издержки на потребителей, и вместе с цифровизацией и оптимизацией расходов это поддерживает маржу прибыли. По итогам 2021 г. чистая маржа прибыли по S&P 500 по прогнозам превысит 12,5% в сравнении с 9,3% в 2020 г. и 10,9% в предкризисном 2019 г.

Ожидаем положительного сюрприза по выплатам акционерам - дивидендам и байбэкам. До сих под дивиденды отставали от прибыли, которая достигла рекордных значений, а норма выплат опустилась до исторически низких уровней. После периода роста прибыли и посткризисной перестройки бизнеса эмитенты могут стать увереннее в плане выплат. Кроме того, в условиях деглобализации и локальных ограничений компании пересматривают портфели активов, продают зарубежные активы, и в целом стали осторожней подходить к инвестиционным программам: тенденция к снижению инвестиционной нагрузки продолжается, что позитивно влияет на денежный поток и платежи акционерам.

Источник: Bloomberg

Байбэки, которые считаются более гибким инструментом возврата капитала акционерам, уже стали рекордными в III квартале 2021 г. Рекордный выкуп акций зафиксирован в Communication services (к которым относятся Meta, Alphabet, Walt Disney, Netflix и др.) и финансах, ИТ остается в лидерах байбэка. В нефтегазовом секторе квартальные дивиденды близки к пиковым объемам, байбэки возвращаются. Около 3/4 компаний индекса S&P 500 закрывают финансовый год в декабре, и, вероятно, будут пересматривать размер квартального дивиденда. Мы рассчитываем, что дивиденды превзойдут ожидания Уолл-Стрит, и это окажет мощную поддержку акциям.

В январе стартует сезон отчетностей за IV квартал 2021 г., и рост прибыли, по прогнозам Reuters, составит 22% (г/г) (или $79 млрд) в сравнении с 43% ($135 млрд) в III квартале 2021 г. Наибольший вклад внесут нефтегазовые компании (+$28 млрд), технологии (+$15 млрд), здравоохранение (+$11 млрд), промышленность (+$10 млрд).

И хотя долгосрочные условия для S&P 500 выглядят благоприятными, нельзя сбрасывать со счетов риски коррекции в краткосрочной перспективе. Новости об ускорении завершения QE, повышение ставок на долговом рынке и спекуляции о сокращении баланса Федрезерва подтолкнут участников торгов к сворачиванию маржинальных позиций и создадут волатильность на рынке акций. Перетекания в полноценный "медвежий" тренд мы не ожидаем, если фоном будет идти переоткрытие экономики, рост корпоративных прибылей и выплат акционерам, но просадка на 10-15% до 4000-4200 пунктов реалистична.

Ключевые риски рынка акций США

ФРС может ускорить выход из QE и повышение ставок, если поставит контроль инфляции в приоритет. Рост доходностей на долговом рынке повысит волатильность, а также обусловит некоторый переток из акций (особенно чисто дивидендных без значимого потенциала повышения курса) в облигации. Новые штаммы вируса несут не только риск локдауна, но и дальнейшего роста инфляции. Если новые мутации будут признаны опасными, то вероятны ограничения мобильности в разной степени, и центробанки могут пересмотреть планы выхода из ультрамягкой денежной политики. Таким образом, ценовое давление будет сохраняться дольше.

В оптимистичном сценарии - при устойчиво высоких ценах на энергоносители, отсутствии военного конфликта и жестких санкций - Индекс МосБиржи может выйти на новые рекорды в 2022 г., или как минимум протестировать пики. Инвесторы вряд ли захотят расставаться с акциями при позитивных ожиданиях по прибыли и высокой дивидендной доходности (в районе 9%). Спрос на акции также создаст ликвидность от новых розничных инвесторов и реинвестирования полученных дивидендов при небольшом free-float.

Наши ключевые фавориты на рынке акций РФ:

Нефтегаз, который сможет продолжить наращивать показатели выручки, прибыли и дивидендов на фоне высоких цен на энергоносители и сильного курса доллара. В случае санкций финпоказатели эмитентов получат поддержку за счет девальвации рубля на экспортных направлениях, и экспортеры пострадают меньше компаний, ориентированных на внутренний рынок. Финансовый сектор является, пожалуй, единственным, кто сможет капитализироваться на росте процентных ставок, а также нарастит комиссии, кредитные портфели (с улучшением качества активов) при растущей экономике, если, конечно, сценарий жестких санкций не будет реализован. "Аэрофлот" из отстающих сможет вырваться вперед при условии более широкого признания вакцины "Спутник V" на международном уровне. Пассажиропоток на внутренних направлениях находится на высоком уровне, а международный постепенно восстанавливается.Потенциально уязвимые сегменты рынка акций РФ:

Электроэнергетика стала аутсайдером в 2021 г., но идея "бывшие лузеры становятся победителями" вряд ли реализуется в отношении сектора в 2022 г. из-за увеличения инвестиционных программ на фоне модернизации (КОММод) и роста стоимости материалов, высокой инфляции, которая снижает рентабельность и повышает риски вмешательства государства в рост цен на электроэнергию. Сектор базовых материалов относится к цикличным и в теории должен проявить себя хорошо в условиях растущей инфляции, но стремление властей захеджировать национальные проекты от роста стоимости государственных инфраструктурных проектов, а также пополнить бюджет выльется в рост налоговой нагрузки. По данным Bloomberg, сокращение прибыли сектора материалов может составить 9% в 2022 г. Чисто дивидендные истории потеряли свой блеск после роста доходностей ОФЗ, которые сейчас предлагают 7,2-7,7% по разным срокам погашения. Если у акции нет драйверов для роста капитализации, то пропадает смысл покупать ее с расчетом на дивиденды при том, что гособлигации предлагают сопоставимую доходность при несравненно низком ценовом риске.Перспективные направления

Китайский рынок акций может вырваться вперед после длительного отставания на фоне поиска глобальными инвесторами выгодных сделок, которые уже трудно найти на сильно выросших рынках. На макроуровне восстановление акций поддержат новые госрасходы, недавнее смягчение денежной политики, сильный юань. Даже после штрафов и директив против крупных компаний и отраслей, инвесторы по-прежнему сохраняют интерес к активам страны. Хедж-фонд Рэя Далио, например, осенью собрал $1,25 млрд для инвестиций в Китае. Прямые инвестиции в страну выросли на 15,9% (г/г) за период январь-ноябрь 2021 г., а ETFs акций материкового Китая аккумулировали за последний год $26 млрд новых средств (net) и $12 млрд в гонконгские. Чистый приток в акции, размещенные на двух главных материковых биржах Китая (Шанхайской и Шеньчженьской), достиг пикового значения $65,5 млрд к концу 2021 года, практически удвоившись в сравнении с предыдущим годом. Финансовый рынок страны по-прежнему может предложить положительные реальные процентные ставки при доходности акций в 2022 г. (earnings yield) 7%, доходности 10-летних облигаций 2,77% и потребительской инфляции 2,2%. Юань находится на многолетних максимумах относительно доллара, от чего выигрывают иностранные инвесторы и местное потребление. Инвестиции в китайские акции остаются рискованными, но, во-первых, риски компенсируются невысокой оценкой (P/E 2022E 14,3x), и, во-вторых, это вопрос риск-менеджмента. Заметим также, что не все акции упали в прошлом году: индекс стартапов ChiNext вырос на 15% ($).

После 2030 г. Китай может стать абсолютным мировым лидером по ВВП, и мы считаем, что было бы ошибкой игнорировать фондовый рынок страны, так как это стратегический актив. Для уменьшения рисков имеет смысл вкладывать в корзину бумаг или ETFs. К ключевым рискам относим нулевую толерантность местных властей даже к небольшим вспышкам ковида, а также регуляторные изменения.

С позиций макроанализа у европейского рынка есть ряд преимуществ: во-первых, ЕЦБ в отличие от Федрезерва сохраняет более мягкий подход к монетарной политике, и темпы роста ВВП в еврозоне в 2022 г. прогнозируются более высокие, чем в Штатах - 4,2% против 3,9%. Уровни вакцинации в Европе одни из самых высоких, и если на новые штаммы не будет избыточной реакции в виде продолжительных локдаунов, то туристическая Европа сможет улучшить показатели трафика в этом году.

Технологии остаются востребованными и в бизнесе, и на фондовом рынке. Доля технологического сектора продолжает увеличиваться и в экономике, и на рынке акций. В 2021 г. сектор ИТ достиг веса почти 30% капитализации S&P 500, Communication services формировал 10% индекса. Волатильность на долговом рынке оказывала эффект на ИТ-компании на коротких временных промежутках, но в итоге это выглядело как "шаг назад, два шага вперед": к концу года сектор технологий укрепился на 33% при 27% по S&P 500, communication services - на 21%, при том, что инфляция обновила многолетние рекорды и усилились ожидания роста доходностей. Интерес к хайтеку поддерживается не только ростом бизнеса, но и байбэками. Многие из этих компаний - настоящие кэш-машины и герои выкупа акций.

Основными перспективными направлениями в технологическом секторе мы считаем облачные вычисления, искусственный интеллект, производство полупроводниковых чипов и кибербезопасность.

Мы ожидаем, что бизнес по всему миру продолжит активно переходить на облачные технологии хранения и обработки данных, у которых есть преимущество в универсальности и меньшей стоимости эксплуатации, чем у традиционных ИТ-систем. Они позволяют быстро запускать новые услуги, тестировать их, подключать новых пользователей, масштабировать аппаратную часть облака и расширять его производительность. Данные возможности особенно актуальны в сложные экономические периоды. Пандемия COVID-19 придала новый толчок развитию технологий искусственного интеллекта и машинного обучения, которые обеспечивают автоматизацию большинства рутинных бизнес-процессов и помогают работать с большими данными. Если ранее внедрение искусственного интеллекта осуществлялось в узких отраслях, то теперь оно повсеместно. А среди разработчиков таких технологий теперь значатся не только крупные технологические гиганты, но и огромное количество стартапов. Пандемия ускорила цифровую трансформацию, и одновременно увеличила запрос на защиту потребителей и бизнеса от киберпреступников. Количество кибератак продолжает увеличиваться: на национальном уровне их число подскочило в 2 раза, до более 10 каждый месяц, еще больше инцидентов происходит на корпоративном уровне. Растущее число личных и рабочих устройств, а также появление новых технологий будут поддерживать высокий глобальный спрос на решения в области кибербезопасности. Проникновение технологий в разные сферы жизни и бизнеса требует все более сложных и быстрых полупроводниковых микросхем. Спрос на чипы обеспечивается распространением 5G, облачных технологий, интернета вещей, электромобилей, "умных систем", гаджетов и вычислительных машин. Цифровизация экономики поддерживает темпы роста отрасли быстрее мировой экономики.Здравоохранение остается на передовой. В первые две волны пандемии COVID-19 население цивилизованных стран старалось по возможности откладывать плановое лечение, однако эта тенденция идет на спад, пациенты стали чаще обращаться в клиники для плановых процедур и лечения хронических заболеваний. Кроме того, врачи констатируют, что коронавирус практически при любой степени тяжести течения провоцирует обострения хронических заболеваний, и сам COVID-19 ведет себя как хроническое заболевание. На этом фоне можно ожидать, что в будущем потребность в комплексном лечении последствий ковида будет нарастать.

Несмотря на прогресс в вакцинации, появляются новые мутации коронавируса, и в среднесрочной перспективе поиск инструментов борьбы с мутациями вируса станет одной из приоритетных целей мировой медицины. Здесь основная надежда возложена на биотехнологов и фармацевтические компании, которые продолжат наращивать вложения в исследования и разработки. Мы полагаем, что все это в совокупности создает условия для роста рынка здравоохранения в среднесрочной перспективе и делает этот сектор одним из наиболее привлекательных с инвестиционной точки зрения.

Финансовый сектор является бенефициаром повышения ставок и экономического роста. За счет прогресса в вакцинации бизнес продолжает восстанавливаться, занятость повышается, доходы и расходы потребителей увеличиваются, и отчеты кредиторов отражают улучшение качества активов. Дополнительными точками роста станет высокая активность на рынке M&A и размещений ценных бумаг, а также запуск инфраструктурных проектов, которые создадут спрос на финансирование и помогут банкам нарастить кредитные портфели и процентные доходы. Ликвидность финансового сектора близка к максимальным уровням, и на фоне роста доходов банки смогут и дальше наращивать объемы выкупа акций после прохождения стресс-тестов в конце июня 2021 г. и ослабления ограничений на выплаты Федрезервом.

Мы сохраняем интерес к акциям авиаперевозчиков. Возобновление трансатлантических перелетов в США с ноября 2021 г. было омрачено появлением нового штамма вируса "Омикрона", но биржевая история показывает, что рынок со временем теряет чувствительность ко всем новостям, и тренды рано или поздно разворачиваются. Индекс S&P 500 Airlines начал восстанавливаться и вырос к 10 января на 15% от минимумов декабря 2021 г. Мы допускаем, что текущие "омикронные" ограничения будут создавать навес над акциями авиаперевозчиков, но с учетом высокого уровня вакцинации в Европе и США, а также большого желания людей путешествовать авиалинии смогут нарастить операционный масштаб к концу 2022 г., и тогда сектору будет легче отыграть свои позиции. На Уолл-Стрит ожидают, что авиаперевозчики индекса S&P 500 Airlines выйдут в прибыль уже во II квартале 2022 г. По мере восстановления отрасль сталкивается с проблемами роста зарплат, цен на топливо, пониженного объема деловых поездок, и это будет мешать достичь докризисных высот, но даже в таких условиях акции могут показать неплохой рост от низкой базы на фоне улучшения цифр по пассажиропотоку. Восстановление международного туризма также окажет позитивный эффект на смежные отрасли: отели, рестораны, ритейл, казино и пр. досуг.

Транспортная отрасль традиционно является бенефициаром оживления бизнес-активности и также выиграет от начала реализации инфраструктурного плана Байдена, который создаст спрос на логистику и перевозки. Дополнительными драйверами станет набирающая обороты электронная коммерция и приток иностранного туристического трафика в США. В отрасли также присутствуют курьерские компании (FedEx, UPS и др.), бизнес которых продолжит быть востребованным из-за запроса на бесконтактность и перехода покупок и бизнеса в онлайн. Макросреда должна обеспечить увеличение грузооборота, трафика и ставок, и, по данным Bloomberg, сектор S&P 500 Transport Index выйдет в прибыль по итогам 2021 г. и нарастит ее в 2,4 раза до рекордного уровня в 2022 году. Введение локальных ограничений из-за "Омикрона" на границе Штатов может быть компенсировано поездками внутри страны на поездах, внутренних авиалиниях и автомобилях.

Возобновляемая энергетика - стратегический быстрорастущий сегмент экономики, который нельзя игнорировать. По данным Управления энергетической информации (EIA), поставки возобновляемой электроэнергии (искл. ГЭС) увеличатся на 14,7% в 2021 г. и на 14,3% в 2022 г., а их среднегодовой темп роста (CAGR) с 2010 г. составил 13,1%, что в разы быстрее ВВП. По нашим оценкам, через несколько лет активного ввода новых солнечных и ветровых мощностей доля сегмента может превзойти угольную генерацию. Отрасль поддерживается как обеими партиями США, так и бизнесом, и несмотря на отдельные технические проблемы СЭС и ВЭС, компании в сфере ЖКХ продолжают инвестировать в проекты альтернативной энергетики, а электротранспорт получает все большее внедрение как на уровне личного, так и на уровне общественного транспорта.

Ставку на тренд можно сделать не только через utilities, которые особенно преуспели в энергопереходе (например, NextEra Energy), но и через сервисную нишу - поставщиков и разработчиков оборудования, инженерных и сервисных компаний. Последние на самом деле могут стать менее рискованным вариантом в условиях высокой инфляции и ужесточения регулирования. Американским utilities необходимо трансформировать свой бизнес и портфель активов, и из-за высоких инвестпрограмм, на которых все больше ощущается инфляция, денежный поток будет находиться под давлением. Кроме того, на их финансовые результаты влияет инфляция, временами неудачное хеджирование выручки и топливных затрат, а также постоянные расходы на восстановление инфраструктуры после стихийных бедствий. Регуляторные риски для них также более актуальны. Поставщикам же, в свою очередь, легче наращивать выручку:

У нетарифных компаний больше возможности диктовать цены в условиях большого количества покупателей (utilities в США весьма многочисленны и разрозненны), и так им легче переложить растущие издержки. Число клиентов растет за счет того, что ВИЭ усиливает децентрализацию энергосистемы США. СЭС и ВЭС малой мощности стали доступными промышленным потребителям и бизнесу для собственных нужд, а также рознице (в основном солнечные панели).Выручка поставщиков и сервисных компаний, входящих в iShares Global Clean Energy ETF (ICLN), по прогнозам, покажет среднегодовой темп роста выручки в 2019-2022 гг. на уровне 14% в сравнении с лишь 2% по сектору Utilities в США.

Долговой рынок

2021 г. стал одним из самых неудачных для мирового долгового рынка за последнее время. Это стало следствием того, что инвесторы начали закладывать в цены облигаций нормализацию ДКП и сворачивание стимулов: в условиях рекордно-низких кредитных спредов бумагам просто ничего не оставалось, кроме как переоцениваться вниз. В этой связи примечательно, что за исключением инфляционных линкеров более или менее выйти в ноль по итогам года удалось только сегменту высокодоходных (HY) бондов - размеры их кредитных спредов позволили самортизировать давление со стороны базовых активов. Тогда как защитить от убытков владельцев высоконадежных облигаций не помог даже купон.

Возврат на инвестиции (Total Return) в различные сегменты мирового долгового рынка, %

2021

2020

2019

2018

2017

Global Aggregate Index

-4,7

9,2

6,8

-1,2

7,4

Global Treasuries Index

-6,6

9,5

5,6

-0,4

7,3

Global Inflation-Linked Index

2,7

12,7

8,0

-4,1

8,7

Global Investment Grade Index

-3,2

10,0

10,7

-3,2

8,9

Global High Yield Index

1,0

7,0

12,6

-4,1

10,4

Источник: Bloomberg

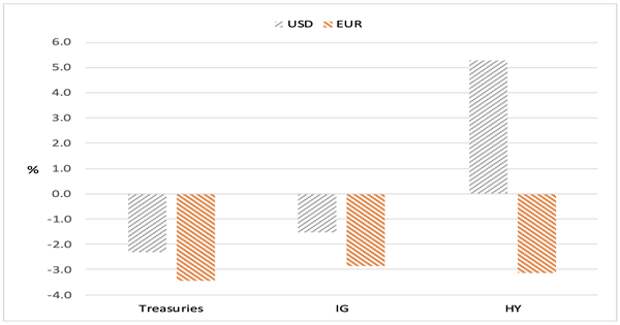

Снижение цен в полной мере коснулось облигаций, номинированных в долларах и евро. Единственным исключением, как и в глобальном масштабе, оказался сегмент высокодоходных американских бондов, который смог выйти в плюс благодаря сравнительно высокому купону.

Возврат на инвестиции (Total Return) в 2021 году, %

Источник: Bloomberg

Если говорить о перспективах 2022 г. для бондов от американских эмитентов, то стоит обратить внимание на динамику доходности этих облигаций за последние годы. Так, если сравнить текущие уровни с теми, что отмечались в конце 2019 г. (когда ни о какой пандемии еще не было и речи), то можно увидеть, что по сути все сегменты - гособлигации (Treasuries), корпоративные бумаги инвестиционного рейтинга (IG) и высокодоходные бумаги (HY) - имеют высокие шансы на дальнейшую понижательную переоценку. Ситуацию для этих бондов осложняет грядущее поднятие базовой ставки ФРС в условиях очень узких кредитных спредов. "Спасти" 2022 г. для держателей американских облигаций, видимо, может ухудшение ситуации в экономике (например, вызванное осложнением ситуации с ковидом), которое потребует возвращение на повестку дня стимулов, или какой-то катаклизм, который вызовет активное "бегство в качество".

Средняя доходность облигаций эмитентов из США и ЕС, %

31.12.2021

31.12.2020

31.12.2019

31.12.2018

USD

Treasuries

1,2

0,6

1,8

2,6

Investment Grade

1,8

1,1

2,3

3,3

High Yield

4,2

4,2

5,2

8,0

EUR

Treasuries

0,1

-0,2

0,2

0,7

Investment Grade

0,2

-0,1

0,2

0,8

High Yield

3,1

3,1

2,7

5,2

Источник: Bloomberg

Несколько лучше на 2022 г., как представляется, позиционированы облигации в евро, особенно высокодоходный сегмент. Но инвесторам в HY долг (это вполне касается и долларовых бумаг) ни в коем случае не стоит расслабляться. Дело в том, что поднятие базовых ставок может вызвать понижательную переоценку высокорискованных вложений - в частности, из-за того, что в условиях ужесточения ДКП возможности для привлечения финансирования у эмитентов таких облигаций сократятся, а его стоимость возрастет.

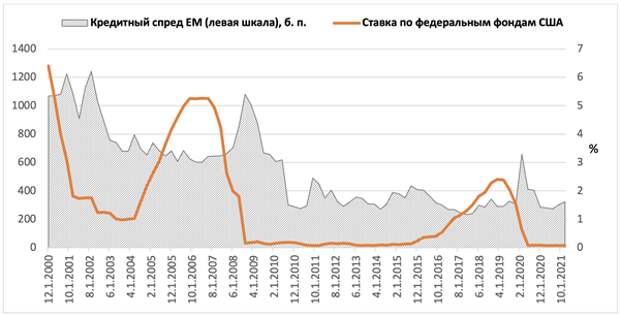

Впрочем, не все так грустно с точки зрения перспектив инвестирования в долларовый долг в 2022 г., если расширить спектр рассмотрения до глобальных эмитентов. Так, доходность индекса долларовых евробондов эмитентов из ЕМ сейчас недалека от своих предковидных уровней, причем это еще в большей степени относится к российским эмитентам. Как видно на графике ниже, нет прямой зависимости между поднятием ставки ФРС и расширением среднего кредитного спреда евробондов ЕМ. Более того, из-за того, что базовые ставки (UST) сейчас ниже, чем в конце 2019 г., средний кредитный спред, например, у российских еврооблигаций в настоящее время расширен относительно своих допандемийных значений примерно на 50 б. п. Иными словами, у инвесторов в долларовый долг ЕМ (включая российский риск) сейчас имеются неплохие шансы увидеть положительный результат по своей позиции по итогам 2022 г.: они получат купоны по своим облигационным портфелям при отсутствии их негативной переоценки.

Кредитный спред долларовых евробондов EM и ставка по федеральным фондам США

Источник: Bloomberg

Средняя доходность сегментов долларового долга, %

31.12.2021

31.12.2020

31.12.2019

31.12.2018

Евробонды ЕМ

4,3

3,5

4,9

6,1

Евробонды с российским риском

3,2

2,3

3,1

5,4

Источник: Bloomberg

Для инвесторов в долг ЕМ, номинированный в локальных валютах, 2021 г. сложился не очень удачно. Например, индекс полного дохода облигаций развивающихся стран в местных валютах потерял 1,2% - и это даже с учетом сравнительно высоких купонов. Виной тому стала довольно активная нормализация ДКП в развивающихся странах: облигации переоценивались вниз вслед за ростом ключевых ставок своих центробанков. Чуть ли не единственным исключением стал Китай, который смог удержаться от поднятия ставок в 2021 г., в результате чего индекс The Bloomberg China Aggregate, отслеживающий номинированный в юанях долг, показал рост 8,4%, что является просто экстраординарным результатом на облигационной карте мира в 2021 г. Что касается перспектив 2022 г. для юаневых облигаций, то они, на наш взгляд, довольно интересны, в частности, из-за того, что ожидается (очень ограниченное) смягчение ДКП и более стимулирующий характер фискальной политики с тем, чтобы поддержать устойчивый рост и одновременно сохранить линию на снижение рисков финансовой стабильности.

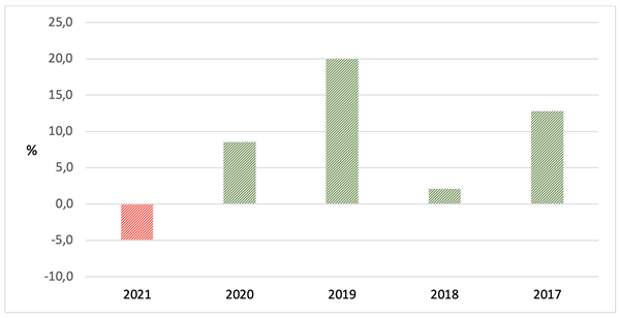

Динамика рынка ОФЗ в 2021 г. в полной мере соответствовала картине на мировых рынках долга. Впервые за 5 лет индекс полного дохода ОФЗ оказался в минусе даже с учетом купонов. Основной причиной этого стало поднятие ключевой ставки ЦБ в два раза, до 8,5% годовых. С другой стороны, это открывает интересные возможности для инвестирования в настоящий момент: из-за того, что Банк России оказался в авангарде процесса нормализации ДКП среди мировых регуляторов, есть основания ожидать, что в 2022 г. текущий цикл ужесточения процентной политики если и не развернется, то по крайней мере завершится. И ставки самых дальних ОФЗ поползут вниз, поскольку долговой рынок при ценообразовании этих бумаг будет ориентироваться уже на ожидания по долгосрочным устойчивым процентным ставкам в экономике, которые ниже текущих доходностей на рынке. В результате владельцы облигаций получат возможность по итогам 2022 г. пополнить свой купонный доход повышательной переоценкой своих портфелей.

Возврат на инвестиции (Total Return) сектора ОФЗ, %

Источник: Bloomberg

Кроме того, нам представляется интересной идея формирования портфеля из высоконадежных рублевых облигаций корпоративных и банковских эмитентов с погашением через 2-3 года, что позволит обеспечить доходность к погашению в размере около 9%. При в целом сопоставимых с ОФЗ кредитных рисках облигации первоклассных заемщиков торгуются с некоторой премией к займам Минфина. При этом портфель можно составить таким образом, чтобы покрыть купонными платежами, например, все месяцы календарного года.

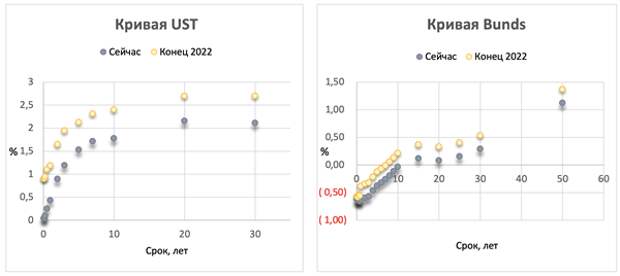

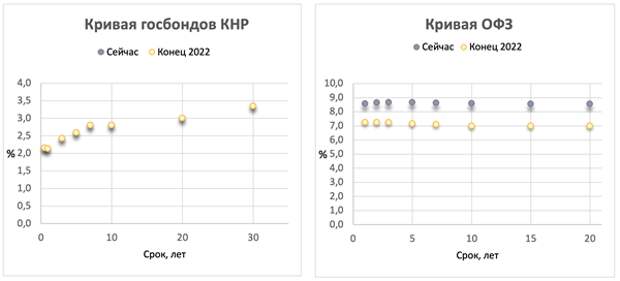

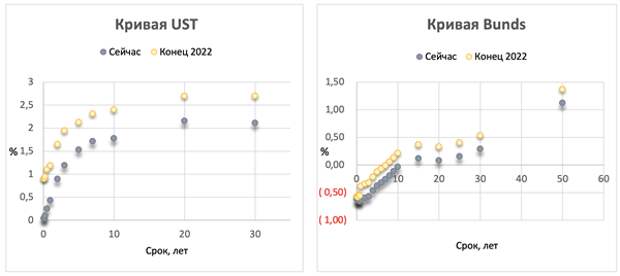

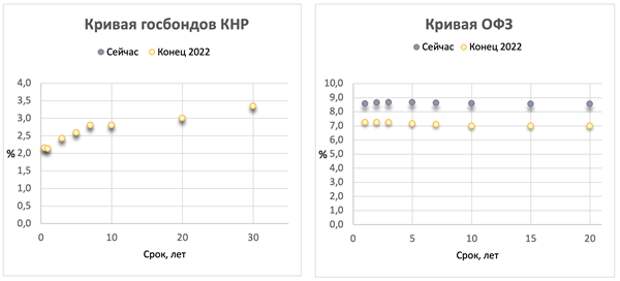

Ниже приведены наши прогнозы на 2022 г. по кривым гособлигаций в долларах, евро, юанях и рублях. Мы ожидаем, что начало фактического поднятия ставки ФРС сместит кривую американских трежерис по доходности вверх. В базовом сценарии мы ждем роста пологости кривой и доходность UST-10 на конец 2022 г. в диапазоне 2-2,5%. Повышательные риски для нашего прогноза представляет закрепление долгосрочных инфляционных ожиданий рынка на повышенных уровнях, а также запрайсование участниками рынка сокращение баланса ФРС, что может усилить эффект от повышения ставки. Что касается кривой гособлигаций в евро (Bunds), то в базовом варианте мы ожидаем ее умеренное (25 б. п.) смещение по доходности вверх относительно текущих уровней, что будет реакцией на рост доходностей UST.

Источник: Bloomberg , ФГ "ФИНАМ"

В отличие от большинства стран мира, Китай смог в целом сохранить нормальную ДКП в 2020-2021 гг., поэтому вероятность поднятия ставок с соответствующим ростом доходностей вдоль кривой гособлигаций сейчас нам видится невысокой. В этой связи мы не ждем изменения положения кривой. Что касается России, то мы прогнозируем снижение доходностей ОФЗ по итогам 2022 г. при сохранении инвертированности кривой.

Источник: Bloomberg , ФГ "ФИНАМ"

(Продолжение следует)

Скачать обзор одним файлом

Аналитики ФГ "ФИНАМ" подготовили стратегию по мировым рынкам на 2022 год. В исследовании представлены глобальный макропрогноз, инвестиционные идеи на фондовых рынках России, Европы, Китая и США, на долговом рынке, а также валютном.

Продолжение (часть 1, часть 2)

По итогам 2021 г. развитые рынки (DM) показали лучшую динамику, чем развивающиеся (EM) на фоне более сильной динамики корпоративной прибыли: индекс MSCI World (бенчмарк DM) вырос на 20%, а MSCI EM упал на 5% (в том числе из-за высокой доли Китая (32%) в индексе,). Пока жадность побеждала страх, и S&P 500 и Stoxx 600 завершили год на рекордах, несмотря на инфляцию, ожидания тейперинга, "Омикрон" и вызванные им локальные ограничения. Китайские и гонконгские бенчмарки акций сильно отставали в прошлом году: CSI 300 снизился на 3% ($), Hang Seng - на 15% ($). Индекс МосБиржи зафиксировал рост на 12% ($), хотя на пике в октябре он достигал 38%.

Настало время умерить аппетиты: повторить ралли от текущих уровней в 2022 г. вряд ли удастся, и мы ожидаем замедления. До сих пор главным драйвером выступал высокий рост корпоративной прибыли от низкой базы на фоне переоткрытия экономики, стимулирующих фискальной и денежной политики, снижения безработицы и роста доходов потребителей. Многие козыри уже почти отыграны, в 2022 г. динамика прибыли замедлится, и вряд ли индексы смогут сильно превзойти рекорды 2021 г. Но в целом акции как класс активов хорошо позиционированы на 2022 г., поэтому мы рекомендуем оставаться в рынке и покупать на просадках. Экономические прогнозы на 2022-2023 гг. не предполагают стагфляции, ДКП остается по-прежнему мягкой в ключевых странах (Китай даже понизил в декабре норму резервирования для банков и ключевую 1-летнюю процентную ставку), Китай и Япония могут запустить меры фискального стимулирования в 2022 г. для поддержки экономической активности, в США обсуждается новый пакет соцрасходов.

Источник: Bloomberg

Американские акции по-прежнему предлагают положительную реальную доходность, в отличие от облигаций. Прогнозная потребительская инфляция в США, согласно консенсусу Bloomberg, в 2022 г. может составить 4,5% в 2022 году. Исходя из форвардного P/E 2022E 21,0х акции предлагают доходность 4,8% по прибыли 2022 г., что дает некий запас к CPI. Гособлигации США уже давно ушли в отрицательные реальные ставки при доходности к погашению 1,52% по 5-летним бондам и 1,77% 10-летним.

Рост доходностей на облигационном рынке поддержит доллар и может частично оттянуть капитал из акций, особенно в развивающихся рынках, но, с другой стороны, сделает американские активы (в том числе акции) более конкурентными на рынке глобального кэрри-трейд, и

Корреляция

10Y UST

DXY

10Y UST

1,00

DXY

0,15

1,00

S&P 500

0,36

-0,21

Energy (O&G)

0,31

-0,28

Finance

0,36

-0,18

Telecoms

0,23

-0,13

Industrials

0,37

-0,20

Materials

0,37

-0,29

Real Estate

0,16

-0,24

Healthcare

0,19

-0,14

IT

0,35

-0,14

Cons. Discret.

0,33

-0,15

Utilities

0,04

-0,23

Cons. Staples

0,16

-0,14

поэтому не стоит сильно этого опасаться. Повышение ставок вызывает, как правило, локальные коррекции, но в долгосрочном плане коэффициенты корреляции отражают позитивную зависимость между доходностями и акциями. Рост ставок обычно ассоциируется с ожиданиями экономического роста и инфляцией, а акции реагируют на это повышением и на длинном горизонте впитывают инфляцию в котировки. Укрепление доллара (если смотреть на долларовый индекс DXY), в свою очередь, умеренно негативно для рынка акций. В большей степени это повлияет на нефтегазовый сектор и материалы, и в меньшей - на компании, ориентированные на внутренний спрос: потребительский сектор, телекомы, здравоохранение, а также ИТ, который сильно зависит от спроса на домашнем рынке.

По S&P 500 мы ориентируемся на цель 5015 пунктов на конец 2022 г. Умеренный рост порядка 7% от текущих цен может быть реализован на фоне роста экономики США, улучшения дел в потребительском секторе на фоне продолжающегося переоткрытия бизнеса, запуска инфраструктурных проектов, одобрения новых социальных госрасходов и возобновления трансатлантических перелетов с ноября 2021 г., которые принесут в страну туристический трафик и помогут вернуть масштаб бизнеса досуговым компаниям: отелям, рестораном, ритейлерам, казино и пр.

Многие компании в США хорошо справляются в условиях высокой инфляции - сильные бренды, технологии и лояльность клиентов позволяют перекладывать издержки на потребителей, и вместе с цифровизацией и оптимизацией расходов это поддерживает маржу прибыли. По итогам 2021 г. чистая маржа прибыли по S&P 500 по прогнозам превысит 12,5% в сравнении с 9,3% в 2020 г. и 10,9% в предкризисном 2019 г.

Ожидаем положительного сюрприза по выплатам акционерам - дивидендам и байбэкам. До сих под дивиденды отставали от прибыли, которая достигла рекордных значений, а норма выплат опустилась до исторически низких уровней. После периода роста прибыли и посткризисной перестройки бизнеса эмитенты могут стать увереннее в плане выплат. Кроме того, в условиях деглобализации и локальных ограничений компании пересматривают портфели активов, продают зарубежные активы, и в целом стали осторожней подходить к инвестиционным программам: тенденция к снижению инвестиционной нагрузки продолжается, что позитивно влияет на денежный поток и платежи акционерам.

Источник: Bloomberg

Байбэки, которые считаются более гибким инструментом возврата капитала акционерам, уже стали рекордными в III квартале 2021 г. Рекордный выкуп акций зафиксирован в Communication services (к которым относятся Meta, Alphabet, Walt Disney, Netflix и др.) и финансах, ИТ остается в лидерах байбэка. В нефтегазовом секторе квартальные дивиденды близки к пиковым объемам, байбэки возвращаются. Около 3/4 компаний индекса S&P 500 закрывают финансовый год в декабре, и, вероятно, будут пересматривать размер квартального дивиденда. Мы рассчитываем, что дивиденды превзойдут ожидания Уолл-Стрит, и это окажет мощную поддержку акциям.

В январе стартует сезон отчетностей за IV квартал 2021 г., и рост прибыли, по прогнозам Reuters, составит 22% (г/г) (или $79 млрд) в сравнении с 43% ($135 млрд) в III квартале 2021 г. Наибольший вклад внесут нефтегазовые компании (+$28 млрд), технологии (+$15 млрд), здравоохранение (+$11 млрд), промышленность (+$10 млрд).

И хотя долгосрочные условия для S&P 500 выглядят благоприятными, нельзя сбрасывать со счетов риски коррекции в краткосрочной перспективе. Новости об ускорении завершения QE, повышение ставок на долговом рынке и спекуляции о сокращении баланса Федрезерва подтолкнут участников торгов к сворачиванию маржинальных позиций и создадут волатильность на рынке акций. Перетекания в полноценный "медвежий" тренд мы не ожидаем, если фоном будет идти переоткрытие экономики, рост корпоративных прибылей и выплат акционерам, но просадка на 10-15% до 4000-4200 пунктов реалистична.

Ключевые риски рынка акций США

ФРС может ускорить выход из QE и повышение ставок, если поставит контроль инфляции в приоритет. Рост доходностей на долговом рынке повысит волатильность, а также обусловит некоторый переток из акций (особенно чисто дивидендных без значимого потенциала повышения курса) в облигации. Новые штаммы вируса несут не только риск локдауна, но и дальнейшего роста инфляции. Если новые мутации будут признаны опасными, то вероятны ограничения мобильности в разной степени, и центробанки могут пересмотреть планы выхода из ультрамягкой денежной политики. Таким образом, ценовое давление будет сохраняться дольше.

В оптимистичном сценарии - при устойчиво высоких ценах на энергоносители, отсутствии военного конфликта и жестких санкций - Индекс МосБиржи может выйти на новые рекорды в 2022 г., или как минимум протестировать пики. Инвесторы вряд ли захотят расставаться с акциями при позитивных ожиданиях по прибыли и высокой дивидендной доходности (в районе 9%). Спрос на акции также создаст ликвидность от новых розничных инвесторов и реинвестирования полученных дивидендов при небольшом free-float.

Наши ключевые фавориты на рынке акций РФ:

Нефтегаз, который сможет продолжить наращивать показатели выручки, прибыли и дивидендов на фоне высоких цен на энергоносители и сильного курса доллара. В случае санкций финпоказатели эмитентов получат поддержку за счет девальвации рубля на экспортных направлениях, и экспортеры пострадают меньше компаний, ориентированных на внутренний рынок. Финансовый сектор является, пожалуй, единственным, кто сможет капитализироваться на росте процентных ставок, а также нарастит комиссии, кредитные портфели (с улучшением качества активов) при растущей экономике, если, конечно, сценарий жестких санкций не будет реализован. "Аэрофлот" из отстающих сможет вырваться вперед при условии более широкого признания вакцины "Спутник V" на международном уровне. Пассажиропоток на внутренних направлениях находится на высоком уровне, а международный постепенно восстанавливается.Потенциально уязвимые сегменты рынка акций РФ:

Электроэнергетика стала аутсайдером в 2021 г., но идея "бывшие лузеры становятся победителями" вряд ли реализуется в отношении сектора в 2022 г. из-за увеличения инвестиционных программ на фоне модернизации (КОММод) и роста стоимости материалов, высокой инфляции, которая снижает рентабельность и повышает риски вмешательства государства в рост цен на электроэнергию. Сектор базовых материалов относится к цикличным и в теории должен проявить себя хорошо в условиях растущей инфляции, но стремление властей захеджировать национальные проекты от роста стоимости государственных инфраструктурных проектов, а также пополнить бюджет выльется в рост налоговой нагрузки. По данным Bloomberg, сокращение прибыли сектора материалов может составить 9% в 2022 г. Чисто дивидендные истории потеряли свой блеск после роста доходностей ОФЗ, которые сейчас предлагают 7,2-7,7% по разным срокам погашения. Если у акции нет драйверов для роста капитализации, то пропадает смысл покупать ее с расчетом на дивиденды при том, что гособлигации предлагают сопоставимую доходность при несравненно низком ценовом риске.Перспективные направления

Китайский рынок акций может вырваться вперед после длительного отставания на фоне поиска глобальными инвесторами выгодных сделок, которые уже трудно найти на сильно выросших рынках. На макроуровне восстановление акций поддержат новые госрасходы, недавнее смягчение денежной политики, сильный юань. Даже после штрафов и директив против крупных компаний и отраслей, инвесторы по-прежнему сохраняют интерес к активам страны. Хедж-фонд Рэя Далио, например, осенью собрал $1,25 млрд для инвестиций в Китае. Прямые инвестиции в страну выросли на 15,9% (г/г) за период январь-ноябрь 2021 г., а ETFs акций материкового Китая аккумулировали за последний год $26 млрд новых средств (net) и $12 млрд в гонконгские. Чистый приток в акции, размещенные на двух главных материковых биржах Китая (Шанхайской и Шеньчженьской), достиг пикового значения $65,5 млрд к концу 2021 года, практически удвоившись в сравнении с предыдущим годом. Финансовый рынок страны по-прежнему может предложить положительные реальные процентные ставки при доходности акций в 2022 г. (earnings yield) 7%, доходности 10-летних облигаций 2,77% и потребительской инфляции 2,2%. Юань находится на многолетних максимумах относительно доллара, от чего выигрывают иностранные инвесторы и местное потребление. Инвестиции в китайские акции остаются рискованными, но, во-первых, риски компенсируются невысокой оценкой (P/E 2022E 14,3x), и, во-вторых, это вопрос риск-менеджмента. Заметим также, что не все акции упали в прошлом году: индекс стартапов ChiNext вырос на 15% ($).

После 2030 г. Китай может стать абсолютным мировым лидером по ВВП, и мы считаем, что было бы ошибкой игнорировать фондовый рынок страны, так как это стратегический актив. Для уменьшения рисков имеет смысл вкладывать в корзину бумаг или ETFs. К ключевым рискам относим нулевую толерантность местных властей даже к небольшим вспышкам ковида, а также регуляторные изменения.

С позиций макроанализа у европейского рынка есть ряд преимуществ: во-первых, ЕЦБ в отличие от Федрезерва сохраняет более мягкий подход к монетарной политике, и темпы роста ВВП в еврозоне в 2022 г. прогнозируются более высокие, чем в Штатах - 4,2% против 3,9%. Уровни вакцинации в Европе одни из самых высоких, и если на новые штаммы не будет избыточной реакции в виде продолжительных локдаунов, то туристическая Европа сможет улучшить показатели трафика в этом году.

Технологии остаются востребованными и в бизнесе, и на фондовом рынке. Доля технологического сектора продолжает увеличиваться и в экономике, и на рынке акций. В 2021 г. сектор ИТ достиг веса почти 30% капитализации S&P 500, Communication services формировал 10% индекса. Волатильность на долговом рынке оказывала эффект на ИТ-компании на коротких временных промежутках, но в итоге это выглядело как "шаг назад, два шага вперед": к концу года сектор технологий укрепился на 33% при 27% по S&P 500, communication services - на 21%, при том, что инфляция обновила многолетние рекорды и усилились ожидания роста доходностей. Интерес к хайтеку поддерживается не только ростом бизнеса, но и байбэками. Многие из этих компаний - настоящие кэш-машины и герои выкупа акций.

Основными перспективными направлениями в технологическом секторе мы считаем облачные вычисления, искусственный интеллект, производство полупроводниковых чипов и кибербезопасность.

Мы ожидаем, что бизнес по всему миру продолжит активно переходить на облачные технологии хранения и обработки данных, у которых есть преимущество в универсальности и меньшей стоимости эксплуатации, чем у традиционных ИТ-систем. Они позволяют быстро запускать новые услуги, тестировать их, подключать новых пользователей, масштабировать аппаратную часть облака и расширять его производительность. Данные возможности особенно актуальны в сложные экономические периоды. Пандемия COVID-19 придала новый толчок развитию технологий искусственного интеллекта и машинного обучения, которые обеспечивают автоматизацию большинства рутинных бизнес-процессов и помогают работать с большими данными. Если ранее внедрение искусственного интеллекта осуществлялось в узких отраслях, то теперь оно повсеместно. А среди разработчиков таких технологий теперь значатся не только крупные технологические гиганты, но и огромное количество стартапов. Пандемия ускорила цифровую трансформацию, и одновременно увеличила запрос на защиту потребителей и бизнеса от киберпреступников. Количество кибератак продолжает увеличиваться: на национальном уровне их число подскочило в 2 раза, до более 10 каждый месяц, еще больше инцидентов происходит на корпоративном уровне. Растущее число личных и рабочих устройств, а также появление новых технологий будут поддерживать высокий глобальный спрос на решения в области кибербезопасности. Проникновение технологий в разные сферы жизни и бизнеса требует все более сложных и быстрых полупроводниковых микросхем. Спрос на чипы обеспечивается распространением 5G, облачных технологий, интернета вещей, электромобилей, "умных систем", гаджетов и вычислительных машин. Цифровизация экономики поддерживает темпы роста отрасли быстрее мировой экономики.Здравоохранение остается на передовой. В первые две волны пандемии COVID-19 население цивилизованных стран старалось по возможности откладывать плановое лечение, однако эта тенденция идет на спад, пациенты стали чаще обращаться в клиники для плановых процедур и лечения хронических заболеваний. Кроме того, врачи констатируют, что коронавирус практически при любой степени тяжести течения провоцирует обострения хронических заболеваний, и сам COVID-19 ведет себя как хроническое заболевание. На этом фоне можно ожидать, что в будущем потребность в комплексном лечении последствий ковида будет нарастать.

Несмотря на прогресс в вакцинации, появляются новые мутации коронавируса, и в среднесрочной перспективе поиск инструментов борьбы с мутациями вируса станет одной из приоритетных целей мировой медицины. Здесь основная надежда возложена на биотехнологов и фармацевтические компании, которые продолжат наращивать вложения в исследования и разработки. Мы полагаем, что все это в совокупности создает условия для роста рынка здравоохранения в среднесрочной перспективе и делает этот сектор одним из наиболее привлекательных с инвестиционной точки зрения.

Финансовый сектор является бенефициаром повышения ставок и экономического роста. За счет прогресса в вакцинации бизнес продолжает восстанавливаться, занятость повышается, доходы и расходы потребителей увеличиваются, и отчеты кредиторов отражают улучшение качества активов. Дополнительными точками роста станет высокая активность на рынке M&A и размещений ценных бумаг, а также запуск инфраструктурных проектов, которые создадут спрос на финансирование и помогут банкам нарастить кредитные портфели и процентные доходы. Ликвидность финансового сектора близка к максимальным уровням, и на фоне роста доходов банки смогут и дальше наращивать объемы выкупа акций после прохождения стресс-тестов в конце июня 2021 г. и ослабления ограничений на выплаты Федрезервом.

Мы сохраняем интерес к акциям авиаперевозчиков. Возобновление трансатлантических перелетов в США с ноября 2021 г. было омрачено появлением нового штамма вируса "Омикрона", но биржевая история показывает, что рынок со временем теряет чувствительность ко всем новостям, и тренды рано или поздно разворачиваются. Индекс S&P 500 Airlines начал восстанавливаться и вырос к 10 января на 15% от минимумов декабря 2021 г. Мы допускаем, что текущие "омикронные" ограничения будут создавать навес над акциями авиаперевозчиков, но с учетом высокого уровня вакцинации в Европе и США, а также большого желания людей путешествовать авиалинии смогут нарастить операционный масштаб к концу 2022 г., и тогда сектору будет легче отыграть свои позиции. На Уолл-Стрит ожидают, что авиаперевозчики индекса S&P 500 Airlines выйдут в прибыль уже во II квартале 2022 г. По мере восстановления отрасль сталкивается с проблемами роста зарплат, цен на топливо, пониженного объема деловых поездок, и это будет мешать достичь докризисных высот, но даже в таких условиях акции могут показать неплохой рост от низкой базы на фоне улучшения цифр по пассажиропотоку. Восстановление международного туризма также окажет позитивный эффект на смежные отрасли: отели, рестораны, ритейл, казино и пр. досуг.

Транспортная отрасль традиционно является бенефициаром оживления бизнес-активности и также выиграет от начала реализации инфраструктурного плана Байдена, который создаст спрос на логистику и перевозки. Дополнительными драйверами станет набирающая обороты электронная коммерция и приток иностранного туристического трафика в США. В отрасли также присутствуют курьерские компании (FedEx, UPS и др.), бизнес которых продолжит быть востребованным из-за запроса на бесконтактность и перехода покупок и бизнеса в онлайн. Макросреда должна обеспечить увеличение грузооборота, трафика и ставок, и, по данным Bloomberg, сектор S&P 500 Transport Index выйдет в прибыль по итогам 2021 г. и нарастит ее в 2,4 раза до рекордного уровня в 2022 году. Введение локальных ограничений из-за "Омикрона" на границе Штатов может быть компенсировано поездками внутри страны на поездах, внутренних авиалиниях и автомобилях.

Возобновляемая энергетика - стратегический быстрорастущий сегмент экономики, который нельзя игнорировать. По данным Управления энергетической информации (EIA), поставки возобновляемой электроэнергии (искл. ГЭС) увеличатся на 14,7% в 2021 г. и на 14,3% в 2022 г., а их среднегодовой темп роста (CAGR) с 2010 г. составил 13,1%, что в разы быстрее ВВП. По нашим оценкам, через несколько лет активного ввода новых солнечных и ветровых мощностей доля сегмента может превзойти угольную генерацию. Отрасль поддерживается как обеими партиями США, так и бизнесом, и несмотря на отдельные технические проблемы СЭС и ВЭС, компании в сфере ЖКХ продолжают инвестировать в проекты альтернативной энергетики, а электротранспорт получает все большее внедрение как на уровне личного, так и на уровне общественного транспорта.

Ставку на тренд можно сделать не только через utilities, которые особенно преуспели в энергопереходе (например, NextEra Energy), но и через сервисную нишу - поставщиков и разработчиков оборудования, инженерных и сервисных компаний. Последние на самом деле могут стать менее рискованным вариантом в условиях высокой инфляции и ужесточения регулирования. Американским utilities необходимо трансформировать свой бизнес и портфель активов, и из-за высоких инвестпрограмм, на которых все больше ощущается инфляция, денежный поток будет находиться под давлением. Кроме того, на их финансовые результаты влияет инфляция, временами неудачное хеджирование выручки и топливных затрат, а также постоянные расходы на восстановление инфраструктуры после стихийных бедствий. Регуляторные риски для них также более актуальны. Поставщикам же, в свою очередь, легче наращивать выручку:

У нетарифных компаний больше возможности диктовать цены в условиях большого количества покупателей (utilities в США весьма многочисленны и разрозненны), и так им легче переложить растущие издержки. Число клиентов растет за счет того, что ВИЭ усиливает децентрализацию энергосистемы США. СЭС и ВЭС малой мощности стали доступными промышленным потребителям и бизнесу для собственных нужд, а также рознице (в основном солнечные панели).Выручка поставщиков и сервисных компаний, входящих в iShares Global Clean Energy ETF (ICLN), по прогнозам, покажет среднегодовой темп роста выручки в 2019-2022 гг. на уровне 14% в сравнении с лишь 2% по сектору Utilities в США.

Долговой рынок

2021 г. стал одним из самых неудачных для мирового долгового рынка за последнее время. Это стало следствием того, что инвесторы начали закладывать в цены облигаций нормализацию ДКП и сворачивание стимулов: в условиях рекордно-низких кредитных спредов бумагам просто ничего не оставалось, кроме как переоцениваться вниз. В этой связи примечательно, что за исключением инфляционных линкеров более или менее выйти в ноль по итогам года удалось только сегменту высокодоходных (HY) бондов - размеры их кредитных спредов позволили самортизировать давление со стороны базовых активов. Тогда как защитить от убытков владельцев высоконадежных облигаций не помог даже купон.

Возврат на инвестиции (Total Return) в различные сегменты мирового долгового рынка, %

2021

2020

2019

2018

2017

Global Aggregate Index

-4,7

9,2

6,8

-1,2

7,4

Global Treasuries Index

-6,6

9,5

5,6

-0,4

7,3

Global Inflation-Linked Index

2,7

12,7

8,0

-4,1

8,7

Global Investment Grade Index

-3,2

10,0

10,7

-3,2

8,9

Global High Yield Index

1,0

7,0

12,6

-4,1

10,4

Источник: Bloomberg

Снижение цен в полной мере коснулось облигаций, номинированных в долларах и евро. Единственным исключением, как и в глобальном масштабе, оказался сегмент высокодоходных американских бондов, который смог выйти в плюс благодаря сравнительно высокому купону.

Возврат на инвестиции (Total Return) в 2021 году, %

Источник: Bloomberg

Если говорить о перспективах 2022 г. для бондов от американских эмитентов, то стоит обратить внимание на динамику доходности этих облигаций за последние годы. Так, если сравнить текущие уровни с теми, что отмечались в конце 2019 г. (когда ни о какой пандемии еще не было и речи), то можно увидеть, что по сути все сегменты - гособлигации (Treasuries), корпоративные бумаги инвестиционного рейтинга (IG) и высокодоходные бумаги (HY) - имеют высокие шансы на дальнейшую понижательную переоценку. Ситуацию для этих бондов осложняет грядущее поднятие базовой ставки ФРС в условиях очень узких кредитных спредов. "Спасти" 2022 г. для держателей американских облигаций, видимо, может ухудшение ситуации в экономике (например, вызванное осложнением ситуации с ковидом), которое потребует возвращение на повестку дня стимулов, или какой-то катаклизм, который вызовет активное "бегство в качество".

Средняя доходность облигаций эмитентов из США и ЕС, %

31.12.2021

31.12.2020

31.12.2019

31.12.2018

USD

Treasuries

1,2

0,6

1,8

2,6

Investment Grade

1,8

1,1

2,3

3,3

High Yield

4,2

4,2

5,2

8,0

EUR

Treasuries

0,1

-0,2

0,2

0,7

Investment Grade

0,2

-0,1

0,2

0,8

High Yield

3,1

3,1

2,7

5,2

Источник: Bloomberg

Несколько лучше на 2022 г., как представляется, позиционированы облигации в евро, особенно высокодоходный сегмент. Но инвесторам в HY долг (это вполне касается и долларовых бумаг) ни в коем случае не стоит расслабляться. Дело в том, что поднятие базовых ставок может вызвать понижательную переоценку высокорискованных вложений - в частности, из-за того, что в условиях ужесточения ДКП возможности для привлечения финансирования у эмитентов таких облигаций сократятся, а его стоимость возрастет.

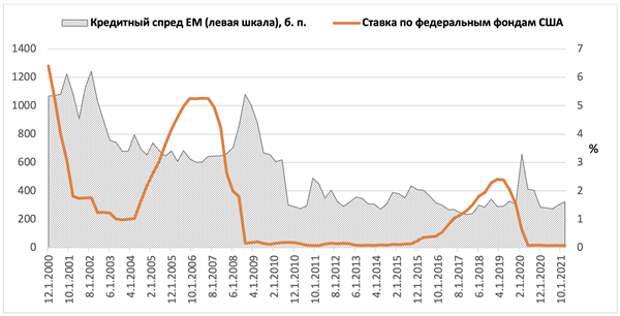

Впрочем, не все так грустно с точки зрения перспектив инвестирования в долларовый долг в 2022 г., если расширить спектр рассмотрения до глобальных эмитентов. Так, доходность индекса долларовых евробондов эмитентов из ЕМ сейчас недалека от своих предковидных уровней, причем это еще в большей степени относится к российским эмитентам. Как видно на графике ниже, нет прямой зависимости между поднятием ставки ФРС и расширением среднего кредитного спреда евробондов ЕМ. Более того, из-за того, что базовые ставки (UST) сейчас ниже, чем в конце 2019 г., средний кредитный спред, например, у российских еврооблигаций в настоящее время расширен относительно своих допандемийных значений примерно на 50 б. п. Иными словами, у инвесторов в долларовый долг ЕМ (включая российский риск) сейчас имеются неплохие шансы увидеть положительный результат по своей позиции по итогам 2022 г.: они получат купоны по своим облигационным портфелям при отсутствии их негативной переоценки.

Кредитный спред долларовых евробондов EM и ставка по федеральным фондам США

Источник: Bloomberg

Средняя доходность сегментов долларового долга, %

31.12.2021

31.12.2020

31.12.2019

31.12.2018

Евробонды ЕМ

4,3

3,5

4,9

6,1

Евробонды с российским риском

3,2

2,3

3,1

5,4

Источник: Bloomberg

Для инвесторов в долг ЕМ, номинированный в локальных валютах, 2021 г. сложился не очень удачно. Например, индекс полного дохода облигаций развивающихся стран в местных валютах потерял 1,2% - и это даже с учетом сравнительно высоких купонов. Виной тому стала довольно активная нормализация ДКП в развивающихся странах: облигации переоценивались вниз вслед за ростом ключевых ставок своих центробанков. Чуть ли не единственным исключением стал Китай, который смог удержаться от поднятия ставок в 2021 г., в результате чего индекс The Bloomberg China Aggregate, отслеживающий номинированный в юанях долг, показал рост 8,4%, что является просто экстраординарным результатом на облигационной карте мира в 2021 г. Что касается перспектив 2022 г. для юаневых облигаций, то они, на наш взгляд, довольно интересны, в частности, из-за того, что ожидается (очень ограниченное) смягчение ДКП и более стимулирующий характер фискальной политики с тем, чтобы поддержать устойчивый рост и одновременно сохранить линию на снижение рисков финансовой стабильности.

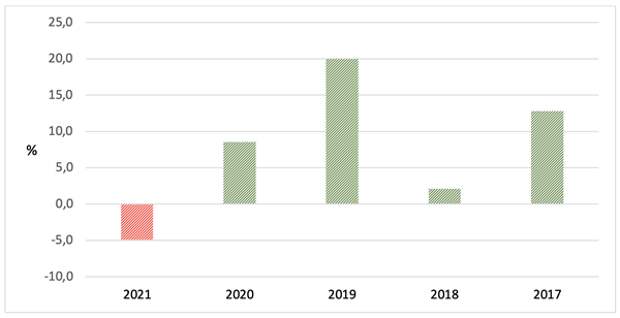

Динамика рынка ОФЗ в 2021 г. в полной мере соответствовала картине на мировых рынках долга. Впервые за 5 лет индекс полного дохода ОФЗ оказался в минусе даже с учетом купонов. Основной причиной этого стало поднятие ключевой ставки ЦБ в два раза, до 8,5% годовых. С другой стороны, это открывает интересные возможности для инвестирования в настоящий момент: из-за того, что Банк России оказался в авангарде процесса нормализации ДКП среди мировых регуляторов, есть основания ожидать, что в 2022 г. текущий цикл ужесточения процентной политики если и не развернется, то по крайней мере завершится. И ставки самых дальних ОФЗ поползут вниз, поскольку долговой рынок при ценообразовании этих бумаг будет ориентироваться уже на ожидания по долгосрочным устойчивым процентным ставкам в экономике, которые ниже текущих доходностей на рынке. В результате владельцы облигаций получат возможность по итогам 2022 г. пополнить свой купонный доход повышательной переоценкой своих портфелей.

Возврат на инвестиции (Total Return) сектора ОФЗ, %

Источник: Bloomberg

Кроме того, нам представляется интересной идея формирования портфеля из высоконадежных рублевых облигаций корпоративных и банковских эмитентов с погашением через 2-3 года, что позволит обеспечить доходность к погашению в размере около 9%. При в целом сопоставимых с ОФЗ кредитных рисках облигации первоклассных заемщиков торгуются с некоторой премией к займам Минфина. При этом портфель можно составить таким образом, чтобы покрыть купонными платежами, например, все месяцы календарного года.

Ниже приведены наши прогнозы на 2022 г. по кривым гособлигаций в долларах, евро, юанях и рублях. Мы ожидаем, что начало фактического поднятия ставки ФРС сместит кривую американских трежерис по доходности вверх. В базовом сценарии мы ждем роста пологости кривой и доходность UST-10 на конец 2022 г. в диапазоне 2-2,5%. Повышательные риски для нашего прогноза представляет закрепление долгосрочных инфляционных ожиданий рынка на повышенных уровнях, а также запрайсование участниками рынка сокращение баланса ФРС, что может усилить эффект от повышения ставки. Что касается кривой гособлигаций в евро (Bunds), то в базовом варианте мы ожидаем ее умеренное (25 б. п.) смещение по доходности вверх относительно текущих уровней, что будет реакцией на рост доходностей UST.

Источник: Bloomberg , ФГ "ФИНАМ"

В отличие от большинства стран мира, Китай смог в целом сохранить нормальную ДКП в 2020-2021 гг., поэтому вероятность поднятия ставок с соответствующим ростом доходностей вдоль кривой гособлигаций сейчас нам видится невысокой. В этой связи мы не ждем изменения положения кривой. Что касается России, то мы прогнозируем снижение доходностей ОФЗ по итогам 2022 г. при сохранении инвертированности кривой.

Источник: Bloomberg , ФГ "ФИНАМ"

(Продолжение следует)

Скачать обзор одним файлом

Свежие комментарии