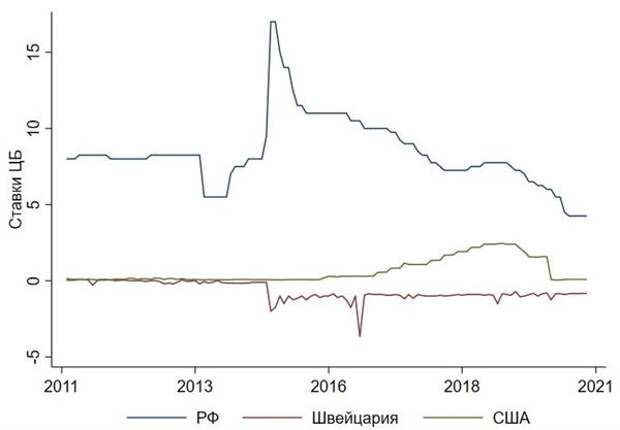

Почему богачи хранят деньги в швейцарских банках?

Кому это нужно, если можно положить деньги в российский или даже американский банк и вместо отрицательной доходности получить положительную? Начну свой ответ с одного университетского анекдота. Доцент и профессор экономики, совершая прогулку, обнаруживают на тротуаре купюру. Доцент наклоняется за ней, а профессор сразу предупреждает, что купюра фальшивая, т.к. в противном случае она бы уже на дороге не валялась.

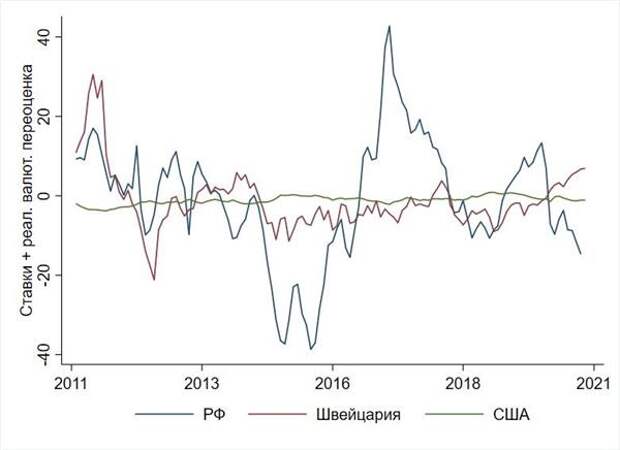

Этот анекдот иллюстрирует старый экономический принцип отсутствия арбитража: если возникает возможность получить выигрыш путем перемещения ресурса из одного употребления в другое, такая возможность быстро исчезнет за счет людей, которые ею воспользуются. Значит, существующая не один год возможность получения выигрыша у тех, кто хранит деньги в швейцарском банке, является иллюзией. И, если учесть какие-то дополнительные соображения, этот отрицательный процент - это не так уж и плохо.

Источник

Свежие комментарии