Краткое описание инструмента

United States Oil Fund (USO) является биржевым ETF, который отслеживает цены на нефть марки WTI Light Sweet Crude Oil.

Бумаги фонда USO - хорошая альтернатива фьючерсным контрактам на нефть, они подходят и для долгосрочных вложений в черное золото, поскольку торгуются как обыкновенные акции.

United States Oil Fund

Рекомендация

Держать

Целевая цена

$ 49,00

Текущая цена*

$ 47,40

Потенциал роста/снижения

+3,4%

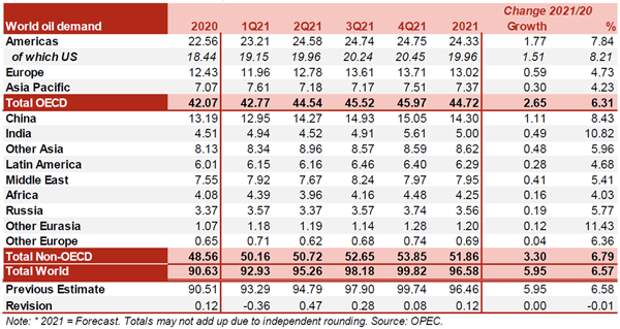

Во втором полугодии 2021 года ожидается, что нефтяной рынок выйдет из состояния дефицита, в котором он пребывал со второго квартала 2020 года, и вернется в состояние баланса. А в 2022 году мировое предложение будет стабильно превышать потребление нефти, что может стать сдерживающим фактором для дальнейшего роста цен.

*текущая цена указана по состоянию на 5 августа 2021 года

Помимо этого, профицит на нефтяном рынке может быть расширен в случае отмены американских санкций против Ирана и восстановления иранского экспорта нефти.

Среди среднесрочных рисков для нефтяного рынка следует отметить и ухудшение пандемической обстановки в мире и начало продаж нефти из стратегических резервов в Китае, что может скорректировать вниз прогнозы по мировому спросу на нефть.

Мы установили целевую цену по акциям фонда United States Oil Fund на следующие 12 мес. на уровне $ 49 за бумагу, что предполагает 3%-ный потенциал роста с текущих уровней и соответствует рекомендации "Держать".

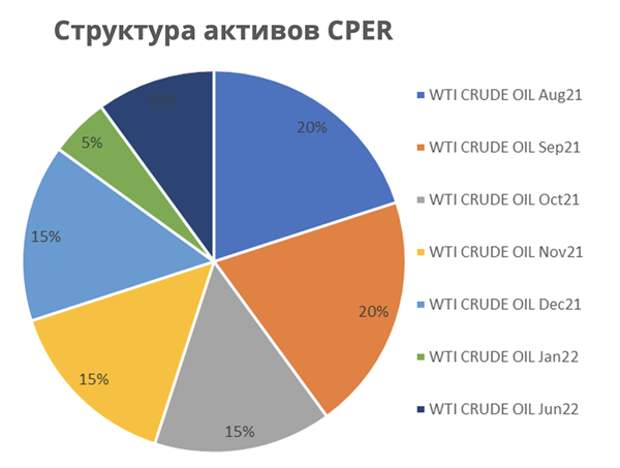

Фонд United States Oil Fund (USO) основан 10 апреля 2006 года и находится под управлением компании United States Commodity Funds.

В состав активов фонда входят торгуемые на бирже фьючерсные контракты на нефть марки WTI, торгуемые на Нью-Йоркской фондовой бирже, со сроками экспирации с августа 2021 года до июня 2022 года.

При переносе фьючерсных позиций может возникать эффект контанго, что является потенциальным риском для долгосрочных инвесторов.

Итоги второго квартала на нефтяном рынкеВо втором квартале 2021 года рост цен на черное золото продолжился. Так, нефть марки Brent подорожала на 19%, до $ 75,0 за баррель, а сорт WTI - на 24%, до $ 73,9 за баррель.

Основные сведения

ISIN

US91232N2071

Фондовая биржа

NYSE Arca

Дата запуска

10.04.2006

Валюта

USD

Активы под управлением

$ 3,08 млрд

Комиссия за управление

0,79%

Коэффициент Equity Beta

2,63

Динамика доходности ETF

За 3 месяца

+6,45%

С начала года

+43,97%

За год

+57,26%

Росту нефтяных котировок во многом способствовал прогресс в вакцинации населения против коронавирусной инфекции и улучшение эпидемиологической обстановки в мире. Так, по данным Our World in Data, во всем мире доля людей, получивших как минимум одну дозу вакцины, к концу второго квартала превысила 22%, в США - 54%, Канаде - 67%, Великобритании - 66%, Германии - 53%, во Франции - 49%. На этом фоне в ведущих странах постепенно ослаблялись ограничения на мобильность населения, что в свою очередь поддерживало увеличение спроса на нефть. Дополнительно необходимо выделить влияние сезонного туристического фактора: по мере открытия государственных границ стал расти пассажиропоток между странами, а также был зафиксирован существенный рост автомобильного трафика.

Следует отметить и общую благоприятную макроэкономическую конъюнктуру для нефтяного рынка. Деловая активность в крупнейших странах продолжила восстанавливаться во многом благодаря предпринятым ранее масштабным мерам бюджетной и монетарной поддержки, а в июне индексы PMI в США и еврозоне достигли новых исторических максимумов. Все это способствовало дальнейшему росту мирового спроса на нефть и нефтепродукты.

Если говорить о факторах со стороны предложения, ОПЕК+ продолжила придерживаться довольно консервативного подхода в определении квот на добычу. Во втором квартале альянс принял решение об увеличении добычи нефти в мае и июне на 350 тыс. б/с, а в июле - на 450 тыс. б/с. Тем не менее темпы роста спроса опережали темпы увеличения предложения, благодаря чему рынок по-прежнему оставался дефицитным. Так, по оценкам агентства EIA, мировое предложение нефти во втором квартале составило 95,33 млн б/с, а мировой спрос - 96,86 млн б/с. В результате мировые запасы в нефтехранилищах продолжили снижаться и приблизились к средним докризисным уровням: в странах ОЭСР данный показатель, выраженный в днях потребления, опустился в июне до 63,7 дня, по сравнению с 66,8 дня в марте текущего года.

Еще одним благоприятным фактором для нефтяного рынка стало затягивание переговоров между США и Ираном по вопросу возвращения к Тегеранской ядерной сделке 2015 года. Несмотря на заметный прогресс в переговорном процессе, сторонам пока не удалось договориться о новых взаимоприемлемых условиях восстановления ядерного соглашения и снятии американских санкций с Ирана, что поддерживало рост котировок нефти в течение второго квартала. Между тем в третьем квартале договор между США и Ираном, вероятно, все же будет подписан, в результате чего на рынок могут поступить дополнительные 1-1,5 млн б/с иранской нефти. Для нефтяного рынка этот объем является весомым с точки зрения влияния на баланс спроса и предложения, в связи с чем нельзя исключать коррекционного снижения цен на нефть по факту заключения соглашения.

Источник: www.uscfinvestments.com

График цены на нефть

Источник: www.charts.whotrades.com

Среднесрочные перспективы по рынку нефти

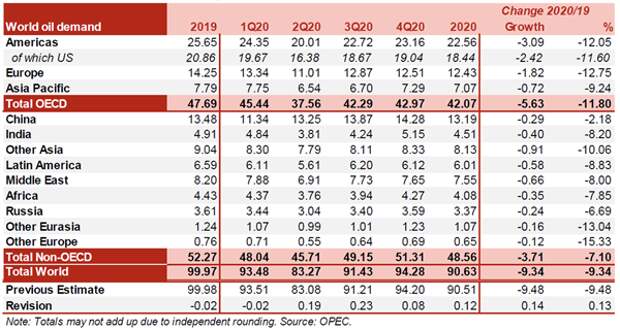

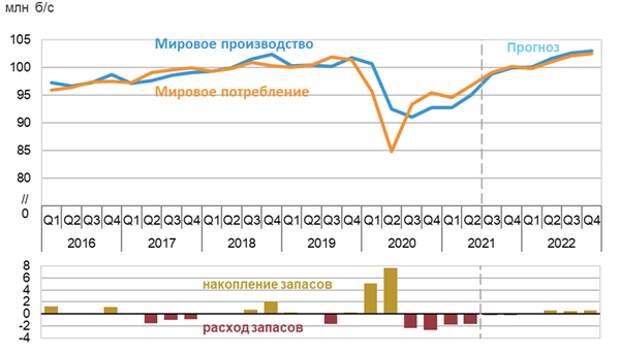

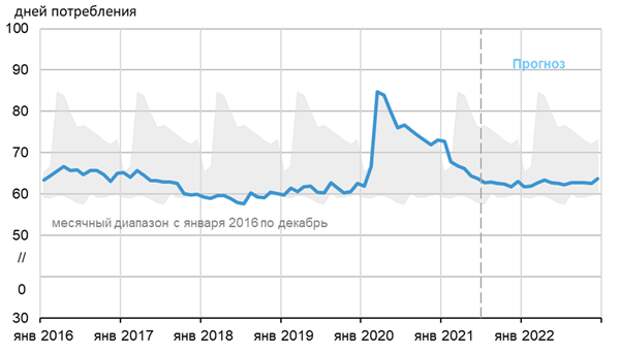

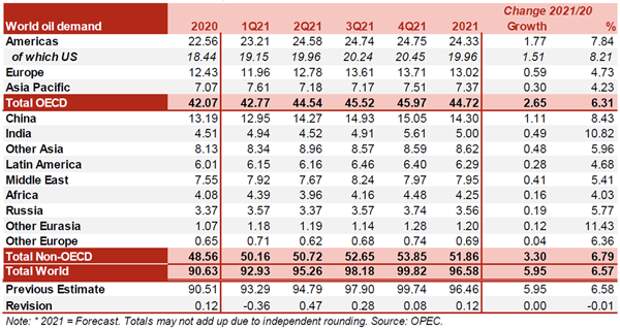

В третьем квартале 2021 года агентство EIA прогнозирует увеличение мирового спроса на нефть на 2,4% к/к, до 99,03 млн б/с. При этом мировое предложение ожидается на уровне 98,82 млн б/с, что на 3,9% выше результата за второй квартал. Рост добычи ожидается в странах ОПЕК+, так и за периметром альянса. В результате этого запасы в нефтехранилищах в странах ОЭСР снизятся до 62,7 дня, что соответствует средним значениям, имевшим место до кризиса, вызванного пандемией коронавируса.

Баланс производства и потребления нефти и жидкого топлива

Источник: www.eia.gov

Таким образом, нефтяной рынок перейдет из состояния дефицита, в котором он находился со второго квартала 2020 года, в близкое к балансу. Между тем в четвертом квартале вновь ожидается незначительный дефицит на нефтяном рынке - в объеме 0,20 млн б/с, а в дальнейшем, в 2022 году, мировое производство нефти будет устойчиво превосходить мировой спрос, что может стать серьезным сдерживающим фактором для роста цен.

Динамика запасов нефти в странах ОЭСР

Источник: www.eia.gov

Отдельно стоит отметить, что на внеочередной встрече ОПЕК+, прошедшей 18 июля, ратифицировано ежемесячное смягчение квот на 400 тыс. б/с, начиная с августа и до полного свертывания текущего сокращения в 5,8 млн б/с. Кроме того, продлены сроки сделки до декабря 2022 года. При этом для пяти участников с мая 2022 года согласованы повышенные базовые уровни добычи: для Саудовской Аравии и России - с 11 до 11,5 млн б/с для каждой, для ОАЭ - с 3,2 до 3,5 млн б/с, для Ирака - с 4,65 до 4,8 млн б/с, для Кувейта - с 2,8 до 2,96 млн б/с, т. е. всего на 1,6 млн б/с. Кроме того, Саудовская Аравия не исключает продления сделки после 2022 года, если рынок потребует присутствия ОПЕК+. Таким образом, риски развала сделки и неконтролируемого увеличения добычи в странах альянса не реализовались, и участники соглашения продемонстрировали способность разрешать противоречия в конструктивном ключе. В среднесрочной перспективе это должно способствовать формированию устойчивых ожиданий среди инвесторов относительно баланса спроса и предложения на нефтяном рынке и, как следствие, снижению волатильности цен на нефть.

Риски для рынка нефти

На текущий момент один из ключевых рисков со стороны спроса на нефть исходит из вероятного замедления темпов восстановления экономики ведущих стран. Так, в Китае индекс деловой активности в производственном секторе снизился в июле до отметки 50,3 пункта, что стало минимальным результатом с апреля 2020 года. В США аналогичный индикатор от ISM опустился в июле до шестимесячного минимума в 59,5 пункта против 60,6 пункта в июне, тогда как аналитики прогнозировали рост до 60,9 пункта. В этой связи у инвесторов растет обеспокоенность, что замедление темпов роста двух крупнейших экономик мира может привести к пересмотру вниз прогнозов по мировому спросу на нефть.

Также на нефтяном рынке сохраняются опасения относительно продолжающегося роста заболеваемости коронавирусом в мире, что вынуждает многие страны усиливать ограничительные меры. В частности, режим чрезвычайного положения введен еще в пяти префектурах в Японии, а также в Австралии. Помимо этого, вспышки болезни зафиксированы в 14 из 32 провинций Китая, в результате чего в стране вновь были введены жесткие карантинные меры, в том числе прекращение транспортного сообщения между Пекином и 23 наиболее опасными регионами. В США также растет заболеваемость, хотя, по заявлениям официальных лиц, введение локдаунов пока не планируется. В любом случае на краткосрочном горизонте эти риски могут найти отражение в ценах на нефть.

Помимо этого, в конце июля стало известно, что Китай впервые в истории начал распродавать нефть из своих стратегических запасов в целях поддержки промышленности и снижения инфляции издержек. В июле объемы продаж из государственных запасов составили 22 млн баррелей. Стоит сказать, что ранее Китай прибег к аналогичным мерам на рынке металлов, что повлекло за собой остановку роста и стабилизацию мировых цен на цветные металлы. Очевидно, что при текущем уровне цен на нефть и внушительных объемах накопленных запасов продажа нефти из резервов является наиболее выгодной стратегией для КНР. Примечательно, что во втором квартале 2021 года Китай сократил объемы импорта нефти на 13% г/г, а потребности внутреннего рынка в нефти покрывались из коммерческих запасов. Если тенденция на снижение нефтяного импорта со стороны КНР сохранится, это может негативным образом сказаться на ценах на черное золото.

Дополнительным риском для нефтяного рынка является вероятное наращивание иранского экспорта нефти. Такой сценарий возможен в случае возвращения США и Ирана к ядерной сделке и отмены американских санкций против Тегерана. Конечно, во многом реакция рынка будет зависеть от того, насколько быстро Иран будет наращивать добычу и экспорт. По мнению многих экспертов, прирост предложения со стороны Ирана может составить около 500 тыс. б/с до конца года, однако представители нефтяной отрасли Ирана заявляют о готовности нарастить добычу до докризисных уровней в считаные месяцы, а это дополнительные 1-1,5 млн б/с, что может сместить баланс на нефтяном рынке в сторону избытка предложения и оказать давление на котировки черного золота.

Кроме того, препятствием для роста цен на черное золото может стать потенциальное снижение аппетита к риску на глобальных рынках и укрепление американского доллара по мере ужесточения риторики ФРС в части необходимости сворачивания стимулирующих мер.

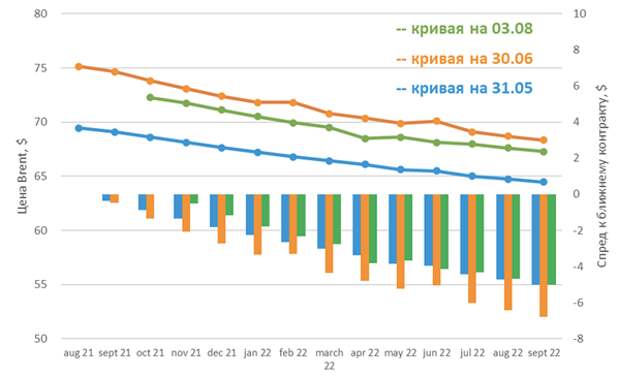

Структура срочного рынка нефти

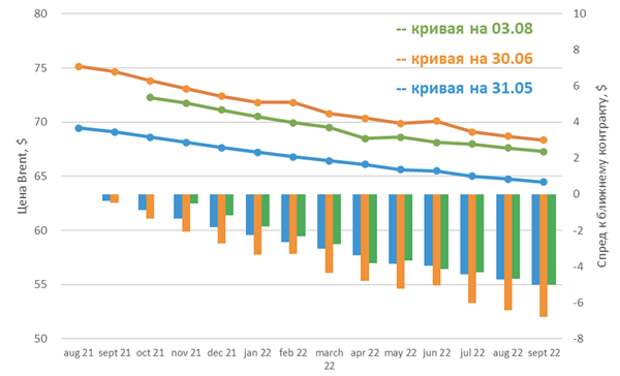

Что касается структуры срочного рынка нефти, на протяжении второго квартала она находилась в состоянии бэквордации, что характерно для "бычьей" фазы рынка. К концу квартала бэквордация еще расширилась, свидетельствуя о силе покупательских настроений. Однако в июле и начале августа спред между дальними и ближним контрактами сузился, хотя наклон фьючерсной кривой остался прежним.

Кривые фьючерсов на нефть марки Brent

Источник: расчеты ФГ "ФИНАМ"

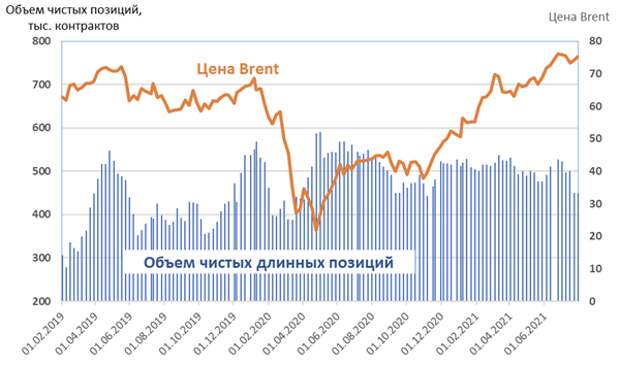

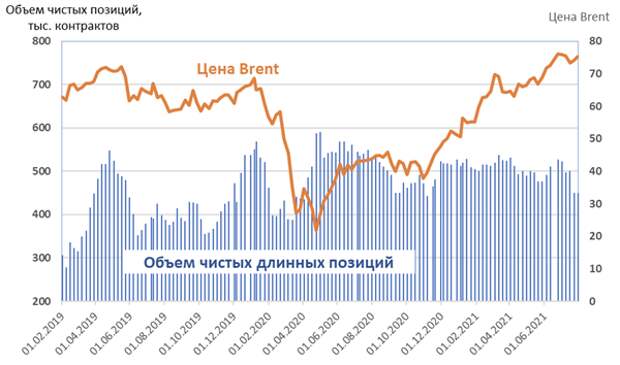

Также необходимо отметить, что с конца июня наблюдается устойчивая тенденция снижения объема чистых длинных позиций по срочным контрактам на нефть. Данный показатель рассчитывается Комиссией по торговле товарными фьючерсами США (CFTC) и может служить индикатором баланса сил покупателей и продавцов по тому или иному инструменту. По состоянию на конец июля объем чистых длинных позиций составлял 449,8 тыс. контрактов, что является минимальной величиной с ноября прошлого года.

Как следует из статистики CFTC, в конце июля портфельные менеджеры устроили распродажи нефтяных контрактов самыми быстрыми темпами за последнее десятилетие. Такая резкая смена настроений среди управляющих инвестфондов могла быть вызвана увеличением добычи со стороны ОПЕК+ и возросшими рисками COVID-19.

Динамика чистых длинных позиций по нефти Brent

Источник: www.investing.com

С учетом вышесказанного, мы установили целевую цену по акциям фонда United States Oil Fund на ближайшие 12 мес. на уровне $ 49 за акцию, что предполагает 3%‑ный потенциал роста от текущих уровней и соответствует рекомендации "Держать".

Технический анализ

На дневном графике цена акций фонда USO закрепилась под линией 50-дневной скользящей средней, что может указывать на окончание восходящего тренда. Стохастические линии направлены вниз, что свидетельствует в пользу дальнейшего снижения по инструменту на краткосрочном горизонте. Ближайшая поддержка пролегает у отметки $ 45,8.

Источник: www.charts.whotrades.com

Приложение

Таблица 1. Динамика мирового спроса на нефть в 2020 году

Таблица 2. Прогноз ОПЕК по мировому спросу на нефть на 2021 год

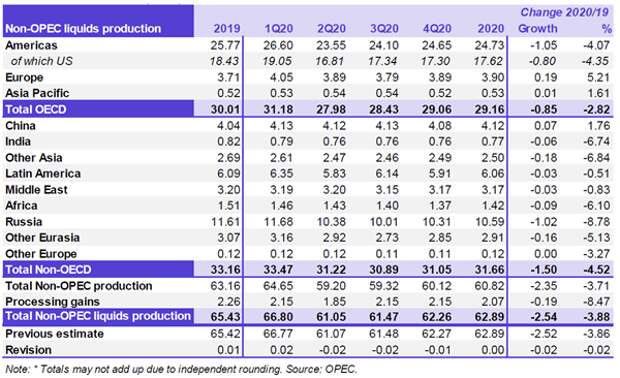

Таблица 3. Динамика предложения нефти со стороны стран "не ОПЕК" в 2020 году

Таблица 4. Прогноз ОПЕК по предложению нефти со стороны стран "не ОПЕК" на 2021 год

Таблица 5. Динамика предложения нефти со стороны стран ОПЕК в 2020-2021 гг.

Краткое описание инструмента

United States Oil Fund (USO) является биржевым ETF, который отслеживает цены на нефть марки WTI Light Sweet Crude Oil.

Бумаги фонда USO - хорошая альтернатива фьючерсным контрактам на нефть, они подходят и для долгосрочных вложений в черное золото, поскольку торгуются как обыкновенные акции.

United States Oil Fund

Рекомендация

Держать

Целевая цена

$ 49,00

Текущая цена*

$ 47,40

Потенциал роста/снижения

+3,4%

Во втором полугодии 2021 года ожидается, что нефтяной рынок выйдет из состояния дефицита, в котором он пребывал со второго квартала 2020 года, и вернется в состояние баланса. А в 2022 году мировое предложение будет стабильно превышать потребление нефти, что может стать сдерживающим фактором для дальнейшего роста цен.

*текущая цена указана по состоянию на 5 августа 2021 года

Помимо этого, профицит на нефтяном рынке может быть расширен в случае отмены американских санкций против Ирана и восстановления иранского экспорта нефти.

Среди среднесрочных рисков для нефтяного рынка следует отметить и ухудшение пандемической обстановки в мире и начало продаж нефти из стратегических резервов в Китае, что может скорректировать вниз прогнозы по мировому спросу на нефть.

Мы установили целевую цену по акциям фонда United States Oil Fund на следующие 12 мес. на уровне $ 49 за бумагу, что предполагает 3%-ный потенциал роста с текущих уровней и соответствует рекомендации "Держать".

Фонд United States Oil Fund (USO) основан 10 апреля 2006 года и находится под управлением компании United States Commodity Funds.

В состав активов фонда входят торгуемые на бирже фьючерсные контракты на нефть марки WTI, торгуемые на Нью-Йоркской фондовой бирже, со сроками экспирации с августа 2021 года до июня 2022 года.

При переносе фьючерсных позиций может возникать эффект контанго, что является потенциальным риском для долгосрочных инвесторов.

Итоги второго квартала на нефтяном рынкеВо втором квартале 2021 года рост цен на черное золото продолжился. Так, нефть марки Brent подорожала на 19%, до $ 75,0 за баррель, а сорт WTI - на 24%, до $ 73,9 за баррель.

Основные сведения

ISIN

US91232N2071

Фондовая биржа

NYSE Arca

Дата запуска

10.04.2006

Валюта

USD

Активы под управлением

$ 3,08 млрд

Комиссия за управление

0,79%

Коэффициент Equity Beta

2,63

Динамика доходности ETF

За 3 месяца

+6,45%

С начала года

+43,97%

За год

+57,26%

Росту нефтяных котировок во многом способствовал прогресс в вакцинации населения против коронавирусной инфекции и улучшение эпидемиологической обстановки в мире. Так, по данным Our World in Data, во всем мире доля людей, получивших как минимум одну дозу вакцины, к концу второго квартала превысила 22%, в США - 54%, Канаде - 67%, Великобритании - 66%, Германии - 53%, во Франции - 49%. На этом фоне в ведущих странах постепенно ослаблялись ограничения на мобильность населения, что в свою очередь поддерживало увеличение спроса на нефть. Дополнительно необходимо выделить влияние сезонного туристического фактора: по мере открытия государственных границ стал расти пассажиропоток между странами, а также был зафиксирован существенный рост автомобильного трафика.

Следует отметить и общую благоприятную макроэкономическую конъюнктуру для нефтяного рынка. Деловая активность в крупнейших странах продолжила восстанавливаться во многом благодаря предпринятым ранее масштабным мерам бюджетной и монетарной поддержки, а в июне индексы PMI в США и еврозоне достигли новых исторических максимумов. Все это способствовало дальнейшему росту мирового спроса на нефть и нефтепродукты.

Если говорить о факторах со стороны предложения, ОПЕК+ продолжила придерживаться довольно консервативного подхода в определении квот на добычу. Во втором квартале альянс принял решение об увеличении добычи нефти в мае и июне на 350 тыс. б/с, а в июле - на 450 тыс. б/с. Тем не менее темпы роста спроса опережали темпы увеличения предложения, благодаря чему рынок по-прежнему оставался дефицитным. Так, по оценкам агентства EIA, мировое предложение нефти во втором квартале составило 95,33 млн б/с, а мировой спрос - 96,86 млн б/с. В результате мировые запасы в нефтехранилищах продолжили снижаться и приблизились к средним докризисным уровням: в странах ОЭСР данный показатель, выраженный в днях потребления, опустился в июне до 63,7 дня, по сравнению с 66,8 дня в марте текущего года.

Еще одним благоприятным фактором для нефтяного рынка стало затягивание переговоров между США и Ираном по вопросу возвращения к Тегеранской ядерной сделке 2015 года. Несмотря на заметный прогресс в переговорном процессе, сторонам пока не удалось договориться о новых взаимоприемлемых условиях восстановления ядерного соглашения и снятии американских санкций с Ирана, что поддерживало рост котировок нефти в течение второго квартала. Между тем в третьем квартале договор между США и Ираном, вероятно, все же будет подписан, в результате чего на рынок могут поступить дополнительные 1-1,5 млн б/с иранской нефти. Для нефтяного рынка этот объем является весомым с точки зрения влияния на баланс спроса и предложения, в связи с чем нельзя исключать коррекционного снижения цен на нефть по факту заключения соглашения.

Источник: www.uscfinvestments.com

График цены на нефть

Источник: www.charts.whotrades.com

Среднесрочные перспективы по рынку нефти

В третьем квартале 2021 года агентство EIA прогнозирует увеличение мирового спроса на нефть на 2,4% к/к, до 99,03 млн б/с. При этом мировое предложение ожидается на уровне 98,82 млн б/с, что на 3,9% выше результата за второй квартал. Рост добычи ожидается в странах ОПЕК+, так и за периметром альянса. В результате этого запасы в нефтехранилищах в странах ОЭСР снизятся до 62,7 дня, что соответствует средним значениям, имевшим место до кризиса, вызванного пандемией коронавируса.

Баланс производства и потребления нефти и жидкого топлива

Источник: www.eia.gov

Таким образом, нефтяной рынок перейдет из состояния дефицита, в котором он находился со второго квартала 2020 года, в близкое к балансу. Между тем в четвертом квартале вновь ожидается незначительный дефицит на нефтяном рынке - в объеме 0,20 млн б/с, а в дальнейшем, в 2022 году, мировое производство нефти будет устойчиво превосходить мировой спрос, что может стать серьезным сдерживающим фактором для роста цен.

Динамика запасов нефти в странах ОЭСР

Источник: www.eia.gov

Отдельно стоит отметить, что на внеочередной встрече ОПЕК+, прошедшей 18 июля, ратифицировано ежемесячное смягчение квот на 400 тыс. б/с, начиная с августа и до полного свертывания текущего сокращения в 5,8 млн б/с. Кроме того, продлены сроки сделки до декабря 2022 года. При этом для пяти участников с мая 2022 года согласованы повышенные базовые уровни добычи: для Саудовской Аравии и России - с 11 до 11,5 млн б/с для каждой, для ОАЭ - с 3,2 до 3,5 млн б/с, для Ирака - с 4,65 до 4,8 млн б/с, для Кувейта - с 2,8 до 2,96 млн б/с, т. е. всего на 1,6 млн б/с. Кроме того, Саудовская Аравия не исключает продления сделки после 2022 года, если рынок потребует присутствия ОПЕК+. Таким образом, риски развала сделки и неконтролируемого увеличения добычи в странах альянса не реализовались, и участники соглашения продемонстрировали способность разрешать противоречия в конструктивном ключе. В среднесрочной перспективе это должно способствовать формированию устойчивых ожиданий среди инвесторов относительно баланса спроса и предложения на нефтяном рынке и, как следствие, снижению волатильности цен на нефть.

Риски для рынка нефти

На текущий момент один из ключевых рисков со стороны спроса на нефть исходит из вероятного замедления темпов восстановления экономики ведущих стран. Так, в Китае индекс деловой активности в производственном секторе снизился в июле до отметки 50,3 пункта, что стало минимальным результатом с апреля 2020 года. В США аналогичный индикатор от ISM опустился в июле до шестимесячного минимума в 59,5 пункта против 60,6 пункта в июне, тогда как аналитики прогнозировали рост до 60,9 пункта. В этой связи у инвесторов растет обеспокоенность, что замедление темпов роста двух крупнейших экономик мира может привести к пересмотру вниз прогнозов по мировому спросу на нефть.

Также на нефтяном рынке сохраняются опасения относительно продолжающегося роста заболеваемости коронавирусом в мире, что вынуждает многие страны усиливать ограничительные меры. В частности, режим чрезвычайного положения введен еще в пяти префектурах в Японии, а также в Австралии. Помимо этого, вспышки болезни зафиксированы в 14 из 32 провинций Китая, в результате чего в стране вновь были введены жесткие карантинные меры, в том числе прекращение транспортного сообщения между Пекином и 23 наиболее опасными регионами. В США также растет заболеваемость, хотя, по заявлениям официальных лиц, введение локдаунов пока не планируется. В любом случае на краткосрочном горизонте эти риски могут найти отражение в ценах на нефть.

Помимо этого, в конце июля стало известно, что Китай впервые в истории начал распродавать нефть из своих стратегических запасов в целях поддержки промышленности и снижения инфляции издержек. В июле объемы продаж из государственных запасов составили 22 млн баррелей. Стоит сказать, что ранее Китай прибег к аналогичным мерам на рынке металлов, что повлекло за собой остановку роста и стабилизацию мировых цен на цветные металлы. Очевидно, что при текущем уровне цен на нефть и внушительных объемах накопленных запасов продажа нефти из резервов является наиболее выгодной стратегией для КНР. Примечательно, что во втором квартале 2021 года Китай сократил объемы импорта нефти на 13% г/г, а потребности внутреннего рынка в нефти покрывались из коммерческих запасов. Если тенденция на снижение нефтяного импорта со стороны КНР сохранится, это может негативным образом сказаться на ценах на черное золото.

Дополнительным риском для нефтяного рынка является вероятное наращивание иранского экспорта нефти. Такой сценарий возможен в случае возвращения США и Ирана к ядерной сделке и отмены американских санкций против Тегерана. Конечно, во многом реакция рынка будет зависеть от того, насколько быстро Иран будет наращивать добычу и экспорт. По мнению многих экспертов, прирост предложения со стороны Ирана может составить около 500 тыс. б/с до конца года, однако представители нефтяной отрасли Ирана заявляют о готовности нарастить добычу до докризисных уровней в считаные месяцы, а это дополнительные 1-1,5 млн б/с, что может сместить баланс на нефтяном рынке в сторону избытка предложения и оказать давление на котировки черного золота.

Кроме того, препятствием для роста цен на черное золото может стать потенциальное снижение аппетита к риску на глобальных рынках и укрепление американского доллара по мере ужесточения риторики ФРС в части необходимости сворачивания стимулирующих мер.

Структура срочного рынка нефти

Что касается структуры срочного рынка нефти, на протяжении второго квартала она находилась в состоянии бэквордации, что характерно для "бычьей" фазы рынка. К концу квартала бэквордация еще расширилась, свидетельствуя о силе покупательских настроений. Однако в июле и начале августа спред между дальними и ближним контрактами сузился, хотя наклон фьючерсной кривой остался прежним.

Кривые фьючерсов на нефть марки Brent

Источник: расчеты ФГ "ФИНАМ"

Также необходимо отметить, что с конца июня наблюдается устойчивая тенденция снижения объема чистых длинных позиций по срочным контрактам на нефть. Данный показатель рассчитывается Комиссией по торговле товарными фьючерсами США (CFTC) и может служить индикатором баланса сил покупателей и продавцов по тому или иному инструменту. По состоянию на конец июля объем чистых длинных позиций составлял 449,8 тыс. контрактов, что является минимальной величиной с ноября прошлого года.

Как следует из статистики CFTC, в конце июля портфельные менеджеры устроили распродажи нефтяных контрактов самыми быстрыми темпами за последнее десятилетие. Такая резкая смена настроений среди управляющих инвестфондов могла быть вызвана увеличением добычи со стороны ОПЕК+ и возросшими рисками COVID-19.

Динамика чистых длинных позиций по нефти Brent

Источник: www.investing.com

С учетом вышесказанного, мы установили целевую цену по акциям фонда United States Oil Fund на ближайшие 12 мес. на уровне $ 49 за акцию, что предполагает 3%‑ный потенциал роста от текущих уровней и соответствует рекомендации "Держать".

Технический анализ

На дневном графике цена акций фонда USO закрепилась под линией 50-дневной скользящей средней, что может указывать на окончание восходящего тренда. Стохастические линии направлены вниз, что свидетельствует в пользу дальнейшего снижения по инструменту на краткосрочном горизонте. Ближайшая поддержка пролегает у отметки $ 45,8.

Источник: www.charts.whotrades.com

Приложение

Таблица 1. Динамика мирового спроса на нефть в 2020 году

Таблица 2. Прогноз ОПЕК по мировому спросу на нефть на 2021 год

Таблица 3. Динамика предложения нефти со стороны стран "не ОПЕК" в 2020 году

Таблица 4. Прогноз ОПЕК по предложению нефти со стороны стран "не ОПЕК" на 2021 год

Таблица 5. Динамика предложения нефти со стороны стран ОПЕК в 2020-2021 гг.

Свежие комментарии