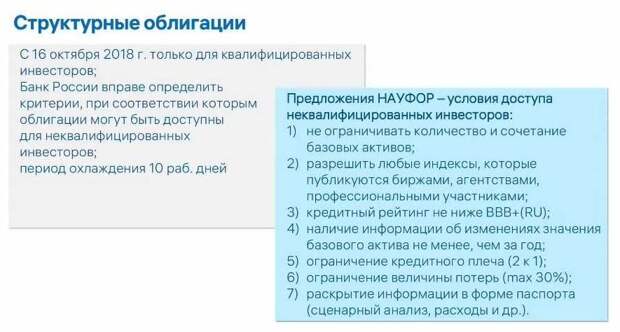

НАУФОР: Структурные облигации должны быть доступны неквалицифицированным инвесторам

НАУФОР считает, что структурные облигации должны быть доступны неквалицифицированным инвесторам. Соответствующую точку зрения высказал президент ассоциации Алексей Тимофеев в ходе онлайн-конференции НАУФОР и "МосБиржи" "Структурные продукты".

Г-н Тимофеев высказал ряд предложений ассоциации относительно облигаций со структурным доходом и структурных облигаций.

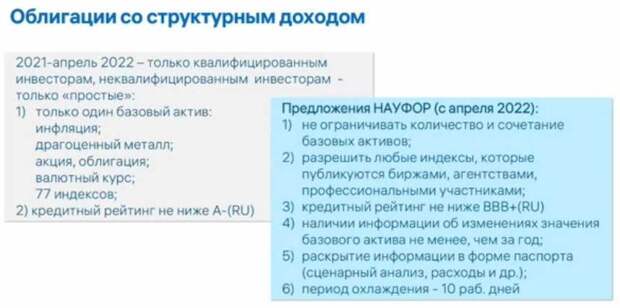

"Мы считаем, что касается облигаций со структурным доходом, - не следует ограничивать количество и сочетание базовых активов, и следует разрешить любые индексы, которые публикуются биржами, агентствами, профессиональными участниками рынка ценных бумаг. Сегодня ЦБ одобрил только 77 индексов, в отношении которых может быть структурирован доход такой облигации, лишь 10 или 15 из этих индексов имеют реальную ценность для продуктового инжиниринга", - сказал г-н Тимофеев.

"Кроме того, все эти индексы являются индексами широкого рынка, а мы по-прежнему заинтересованы в структурировании продуктов в зависимости также от отраслевых солидных индексных домов облигаций со структурным доходом. Конечно, в этот список должны быть включены индексы российских организаторов торговли, и, может быть, на втором этапе также и проприетарные - собственные индексы финансовых организаций. Наверное, нам нужно было бы подумать о том, как создание таких индексов следует урегулировать, но, тем не менее, рано или поздно регулятивный режим должен допускать создание облигаций со структурным доходом в зависимости также и от проприетарных индексов финансовых организаций", - добавил он.

Также, по словам главы ассоциации, НАУФОР считает, что возможный кредитный рейтинг эмитента облигаций со структурным доходом следует опустить до BBB+.

"Структурные облигации - более сложный инструмент, чем облигации со структурным доходом, но и он, на наш взгляд, должен быть доступен неквалифицированным инвесторам. Мы согласны с тем, что помимо тех требований, которые мы предложили предъявлять к облигациям со структурным доходом, структурные облигации должны быть ограничены плечом, касающимся базового актива, должны ограничены величиной потерь - максимум 30%: 10%, если речь идет об облигациях сроком до 1 года, 20% - сроком до 2 лет, 30% - сроком 3 года и более. Также нужно разрешить широкий круг индексов, к которым могли бы быть привязаны такие облигации", - добавил г-н Тимофеев.

Свежие комментарии