Дивидендная доходность резко восстановилась, но есть опасения

Из-за введения антироссийских санкций большинство компаний отменили дивидендные выплаты. Однако некоторые сырьевые экспортеры решились их сохранить. Из компаний, входящих в базу расчета индекса МосБиржи, это (за исключением РУСАЛа и ФосАгро) представители нефтегазового сектора.

Дивиденды остаются важным фактором поддержки для бумаг российского фондового рынка. По итогам квартала акции компаний, которые решились на выплату промежуточных дивидендов, снизились не так сильно, как индекс МосБиржи. Исключением стали бумаги РУСАЛа, которые находились под давлением из-за падения мировых цен на алюминий и будущего снижения доходов от вложений в акции Норникеля после пересмотра акционерного соглашения в начале следующего года

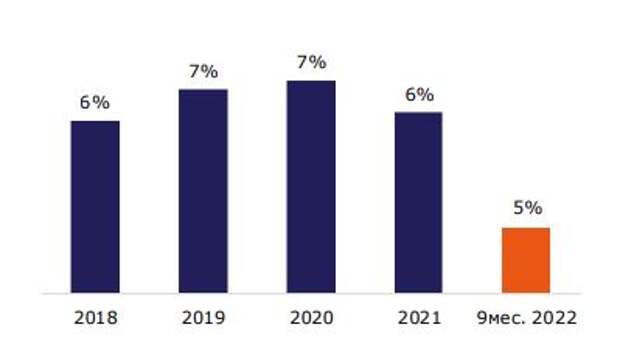

Несмотря на сокращение числа компаний, готовых выплатить промежуточные дивиденды, совокупная дивидендная доходность индекса МосБиржи по итогам 3 кв. уже составила 5%. Столь высокая доходность стала возможной во многом благодаря рекордным промежуточным дивидендам Газпрома, а также тому, что индекс МосБиржи завершил квартал (впервые с середины 2017 года) ниже 2000 пунктов.

Ожидаем, что по результатам трех кварталов, из компаний, входящих в индекс МосБиржи, дивиденды еще могут заплатить ФосАгро и Норникель. По нашим оценкам, размер выплат ФосАгро может составить около 200 рублей на акцию, а Норникеля примерно 1800 рублей. Отметим, что мы ждем финальный дивиденд ЛУКОЙЛа за 2021г. в размере 531 рубля в течение 4 кв., а также возращения к выплатам МТС.

По итогам 2022 года мы ожидаем, что дивидендная доходность индекса МосБиржи, с учётом вероятной выплаты финальных дивидендов в первую очередь «нефтянки», может составить 9%-11%, что превзойдёт значения последних лет.

Однако с 2023 года мы видим значительный риск сокращения дивидендных выплат со стороны экспортеров – следствия как введенных санкций и различных самоограничений стран Запада, так и снижения мировых цен из-за торможения мировой экономики. На долгосрочные перспективы дивидендных выплат внутренних секторов мы смотрим более позитивно, однако из-за их меньшего веса в целом дивидендная привлекательность рынка может ухудшиться, что способно затянуть закрытие постдивидендных «гэпов» в ключевых «фишках» и, как следствие, сдерживать восстановление рынка.

Дивидендная доходность индекса МосБиржи

Источник: ПСБ Аналитика

Свежие комментарии