Газпромбанк: ОФЗ: План заимствований выполнен. Что дальше?

ОФЗ: ПЛАН ЗАИМСТВОВАНИЙ ВЫПОЛНЕН. ЧТО ДАЛЬШЕ?

Минфин досрочно исполнил рекордный квартальный план по заимствованиям на 4К20, что вкупе с размещением еврооблигаций в евро означает почти полное исполнение предусмотренной бюджетом программы заимствований на 2020 г.

До конца года Минфину осталось занять всего около 100 млрд руб.Одновременно на рынок возвращаются позитивные настроения. Совокупность этих факторов говорит о том, что длинный отрезок кривой до конца года может показать положительную динамику, а наша цель по спреду 10-3 в 140-150 б.п., вероятно, не будет достигнута в 2020 г.

При этом она имеет все шансы реализоваться в 2021 г., так как план заимствований на 2021 г. вновь достаточно амбициозен, а Минфин, при наличии конъюнктуры и соответствующей возможности, будет занимать через ОФЗ с фиксированным купоном.

Короткий отрезок кривой в ходе последнего месяца показывал отстающую динамику, однако мы полагаем, что он сохраняет потенциал снижения доходности ближе к уровню 4%, и считаем позиционирование в коротких бумагах более сбалансированным с точки зрения риска и доходности на среднесрочную перспективу.

К середине ноября Минфин досрочно выполнил квартальный план по заимствованиям

План на 4К20 предполагал рекордный объем заимствований - 2 трлн руб. (1 трлн руб. в 3К20). По факту проведения аукционов 11 ноября объем заимствований в 4К20 составил 2,2 трлн руб., а с начала года - 5,1 трлн руб. в валовом эквиваленте.

Обеспечить успех заимствованиям Минфина в третьем и четвертом кварталах позволило смещение предложения в сегмент ОФЗ-ПК, которое пользовалось высоким спросом со стороны локальных банков.

На долю флоатеров в структуре первичной эмиссии пришелся 81% в 3К20 и 95% - в октябре-ноябре против всего 7% в 1П20. Банки нарастили вложения в ОФЗ за 9М20 на 2 трлн руб., абсорбировав 86% первичного предложения бумаг. Более подробно мы анализировали факторы спроса банков на ОФЗ-ПК в отчете от 16 октября "Банковский сектор: флоатеры при поддержке ресурсов ЦБ смягчают ограничения на спрос банков на ОФЗ".В дополнение к локальному рынку Минфин вышел на рынок еврооблигаций

В четверг ведомство разместило суверенные еврооблигации в объеме 2,0 млрд евро. Таким образом, совокупный размер заимствований с начала года составил 5,3 трлн руб. (4,4 трлн руб. нетто). При внесенном в уточненный Закон о бюджете объеме программы заимствований на 2020 г. в 5,4 трлн руб. это означает, что до конца года Минфин может занять еще немногим более 100 млрд руб.

Почти полное исполнение программы заимствований позволит ведомству в оставшиеся до конца года недели отказаться от активного предложения флоатеров в пользу ОФЗ-ПД, тем самым ограничив дальнейший рост процентного риска, а также снизив премию. На долю ОФЗ-ПК в структуре публичного долга сейчас приходится 31% (еще месяц назад эта цифра составляла 25%), и это заметно выше, чем по большинству стран EM и DM. Справедливости ради стоит отметить, что долговая нагрузка России при этом сравнительно невысока.

Что касается премий, то на Диаграмме 2 отчетливо видно, как рос спред ОФ-ПК к RUONIA и какую премию предлагал Минфин ко вторичному рынку. Однако в ходе последнего аукциона Минфин уже несколько изменил тактику, отсекая наиболее агрессивные заявки.

Скорее всего, наша цель по спреду 10-3 в 140-150 б.п. не будет достигнута в 2020 г…

Одновременно с этим на рынке наблюдается рост спроса на рисковые активы после снижения неопределенности в связи с выборами в США, а также позитивных новостей по испытанию вакцины от Pfizer. Рынок ОФЗ не остался в стороне - доходности 10-летних бумаг снизились за неделю почти на 40 б.п. Короткие выпуски отставали - снижение доходности составило 10-20 б.п. Спред 10-3 вновь сузился до ~110 б.п. Наша оценка спреда 10-3 на конец года составляла 140-150 б.п., однако позитивные настроения на рынке вкупе с бюджетным ограничением по объему предложения формируют предпосылки, чтобы до конца 2020 г. спред оставался на текущем уровне или имел тенденцию к сужению.

…однако имеет хорошие шансы реализоваться в 2021 г.

В то же время план по заимствованиям Минфина на 2021 г. также достаточно амбициозен и предполагает объем размещений 3,9 трлн руб. (2,9 трлн руб. в чистом эквиваленте). Это значит, что фактор высокого предложения со стороны Минфина вновь вернется в 2021 г. Как и ранее, мы предполагаем, что при наличии благоприятной конъюнктуры ведомство будет стараться размещать бумаги с фиксированным купоном, а значит наша цель по расширению спреда 10-3 до уровня 140-150 б.п. остается актуальной на 1П21.

Спрос на ОФЗ-ПД остается довольно ограниченным

Несмотря на восстановление на вторичном рынке, спрос на первичном рынке остается ограниченным. На последних двух аукционах - 28 октября и 11 ноября - он составил 27 млрд руб. и 13 млрд руб. соответственно (против средней величины в 39 млрд руб. в ходе более волатильного сентября), что отчасти можно объяснить большой длиной предложенных облигаций.

Притоки средств зарубежных инвесторов также пока достаточно ограничены. После оттока в 20 млрд руб. в последние три дня до выборов в США, иностранные инвесторы нарастили свои позиции в ОФЗ после оглашения предварительных итогов на 59 млрд руб. Впоследствии темп их прироста вновь снизился, что может свидетельствовать о том, что позитивная реакция нерезидентов на исход выборов уже исчерпала себя.

Среднесрочный потенциал притока средств нерезидентов - 200-300 млрд руб.

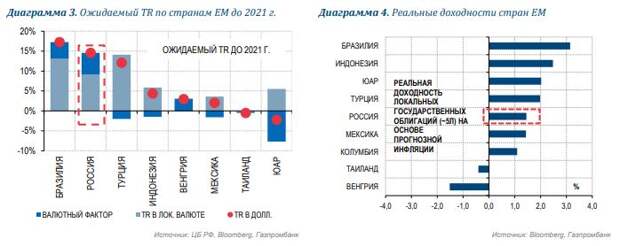

Вместе с тем проведение ультрамягкой денежной политики со стороны ведущих мировых ЦБ будет способствовать спросу инвесторов на активы развивающихся рынков. При этом Россия отличается сравнительно сильными макроэкономическими показателями и имеет потенциал дальнейшего смягчения ДКП и укрепления рубля. С учетом этого Россия является привлекательнее большинства стран EM как с точки зрения ожидаемого совокупного дохода (TR), так и с позиции макроэкономических рисков. Это будет способствовать притоку нерезидентов на рынок ОФЗ, который в среднесрочной перспективе мы оцениваем в 200-300 млрд руб. При этом определенные риски, связанные с геополитикой, едва ли начнут кристаллизовываться в ближайшие месяцы.

Сохраняем цель по коротким ОФЗ, продолжаем считать их более привлекательными с точки зрения баланса рисков и доходности

Наши экономисты полагают, что ключевая ставка ЦБ РФ продолжит снижение и в 2021 г. остановится в диапазоне 3,75-4,00%, в то время как разворот денежнокредитной политики вряд ли случится ранее 2022 г. Премия коротких ОФЗ над ключевой ставкой будет нивелирована по мере переоценки рынком перспектив денежно-кредитной политики и истощения геополитической премии, что наблюдается в настоящий момент. Исходя из заданных предпосылок, мы считаем расширенную премию коротких бумаг над ключевой ставкой неустойчивой и сохраняем прогноз, что доходность коротких бумаг будет стремиться ближе к уровню в 4%.

Свежие комментарии