Усиление аппетита к риску вызвало рост рынков EM и российского рынка акций: На прошлой неделе рост мировых рынков акций до новых максимумов продолжился после того как глава ФРС Джером Пауэлл сообщил оптимистичный прогноз, заявив, что регулятор начнет обсуждать сворачивание программы количественного смягчения только после того как инфляция достигнет 2% или даже превысит этот уровень. Это означает, что регулятор начнет действовать только после возникновения инфляционного давления и стабилизации ситуации на рынке труда.

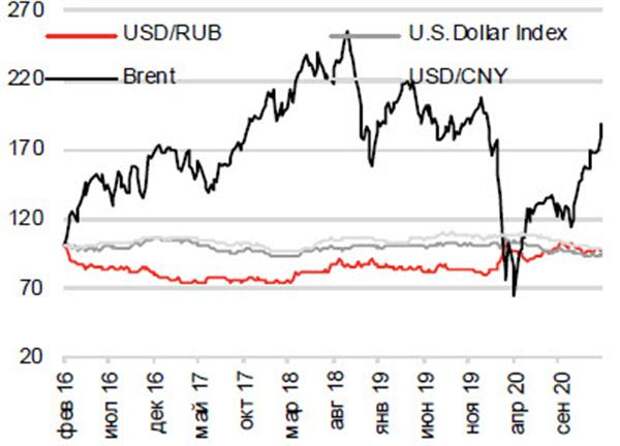

В сочетании с пакетом стимулов Джозефа Байдена объемом $1,9 трлн, заявление Пауэлла является веским аргументом в пользу покупок на мировых рынках акций. Поддержку рынкам оказывают и более сильные в сравнении с ожиданиями финансовые результаты корпоративного сектора. От усиления аппетита к риску особенно сильно выигрывают рынки EM, несмотря на геополитическую напряженность, которая оказывает небольшое давление на динамику российского рынка акций и курс рубля. Тем не менее, российский рынок акций растет вторую неделю подряд - по итогам недели индекс РТС повысился на 2,1% н/н до 1 462 пунктов, а индекс Московской биржи прибавил 1,1% н/н до 3 427 пунктов. Динамика российских биржевых индикаторов соответствовала динамике индексов MSCI EM (+2,1% н/н) и MSCI All World (+1,8% н/н). Рынки акций DM достигли новых максимумов, однако отставали от рынков EM - по итогам недели индекс S&P 500 прибавил 1,2% н/н, индекс DJ повысился на 1,0% н/н и индекс StoxxEuro600 вырос на 1,1% н/н. Курс рубля укреплялся вторую неделю подряд, подорожав на 1,3% н/н до 73,70 руб./долл. и проигнорировав геополитическую напряженность. Цены на нефть сильно выросли (Brent +5,6% н/н до 62,70 долл./барр.). Brent подорожала на 22% с начала года.

Стоит ли рассчитывать на бычий тренд в Год Быка? По Китайскому календарю наступил год Быка. Многие инвесторы хотят ассоциировать год Быка с бычьим трендом на мировых рынках. Рынки готовятся к получению крупных дальнейших бюджетных и монетарных стимулов. Если вакцинация и снижение инфицированных Covid спровоцируют отложенный потребительский спрос, можно ожидать восстановления экономики. Надежды на восстановление спровоцировали рост цен на медь, которая является важным индикатором роста, до восьмимесячных максимумов. Перспективы масштабных стимулов усилили аппетит к риску, в том числе к российскому рынку акций; индекс MSCI EM продемонстрировал наилучшую динамику среди глобальных рынков за последние две недели. Хотя последние данные показывают, что инфляция на DM сейчас остается на низком уровне, торговля в расчете на reflation trade набирает силу в основном на фоне процесса вакцинации и надежд на масштабные бюджетные стимулы Байдена; мы ожидаем, что этот тренд продолжится, вызвав рост акций циклических компаний и недооцененных активов. Российский рынок акций был в числе ключевых бенефициаров reflation trade и перехода инвесторов в акции циклических компаний и недооцененные активы последние три месяца. Данные EPFR показывают, что фонды, инвестирующие в российские активы, привлекли $110 млн за последнюю неделю, демонстрируя приток 14 неделю подряд.

USD/RUB, DXY, Brent, USD/CNY

Внезапное обострение геополитической напряженности между Россией и ЕС: На прошлой неделе внезапно обострилась геополитическая напряженность после того как министр иностранных дел Сергей Лавров сделал заявление о том, что Россия может расторгнуть отношения с ЕС, если Брюссель введет санкции против России. Как США, так и ЕС обдумывают новые санкции против России, и сейчас вопрос заключается в том, каков будет их характер. Мы по-прежнему крайне сомнительно смотрим на важность введения самых крайних мер - ограничений по госдолгу, долгу госбанков и нефтегазового сектора или ограничений по финансовым операциям, в том числе через систему SWIFT. Наиболее вероятный сценарий, на наш взгляд, это санкции против конкретных представителей политических элит и спецслужб. Хотя сами санкции вряд ли будут напрямую влиять на динамику российского рынка акций или курс рубля, сам факт их угрозы создает давление и на рынок, и на курс рубля.

Квартальная ребалансировка индекса MSCI 10/40 состоится завтра, после закрытия рынка: Продемонстрировав сильную динамику на прошлой неделе, акции Яндекса опередили бумаги Норильского никеля в составе индекса MSCI Russia; таким образом, если YNDX продолжит опережать GMKN сегодня и завтра, он сможет удержаться в составе 4 тяжеловесов индекса MSCI 10/40.

На этой неделе выйдут данные по промпроизводству, безработице и обороту розничной торговли за январь: Сегодня Росстат представит данные по промпроизводству за январь. Согласно консенсус-прогнозу, динамика промпроизводства находилась около нулевого уровня в январе; мы же ожидаем спад на 2% г/г на фоне негативного календарного эффекта, так как в январе этого года было на два рабочих дня меньше, чем в январе предыдущего. 18 февраля Росстат представит данные по безработице (согласно консенсус-прогнозу, она составит 6%) и обороту розничной торговли (консенсус-прогноз предусматривает его снижение на 3,0%); наш прогноз гораздо более позитивен, и мы ожидаем, что оборот розничной торговли будет находиться примерно на нулевом уровне, так как из-за закрытия границ россияне тратили больше денег дома в этом году.

Цены на нефть идут вверх на фоне ослабления курса доллара, резкого похолодания и рисков снижения предложения: Мы ожидаем, что на этой неделе цены на нефть останутся на довольно высоком уровне, что обусловлено дальнейшим ослаблением курса доллара в связи с ожиданиями вливания ликвидности на рынок. Несмотря на то, что нефть остается перекупленной на рынке, а Brent торгуется около отметки рекордных $64/барр., мы не ждём существенного разворота восходящего тренда на фоне конфликта, разворачивающегося на Ближнем Востоке, который может привести к перебоям в поставках. Так, пока уровень напряженности между Саудовской Аравией и Ираном в связи с недавним инцидентом существенно не снизится, осторожность на рынке, вероятно, сохранится в течение недели, оказывая поддержку нефтяным котировкам. Примечательно, что эти события совпали с сильными морозами, охватившими большую часть Европы и США, накрыв южные штаты (Техас) холодным арктическим фронтом. С учётом всего вышесказанного, мы ожидаем, что волатильность цен на нефть, мечущихся между запоздавшей коррекцией и возрастающими рисками резкого сокращения предложения, на этой неделе может сохраниться. Так как предполагается, что на этой неделе температура воздуха на западе остается на рекордно низких уровнях, нефть марки Brent, как мы считаем, будет торговаться в диапазоне $60-65/барр. с учетом возможного дальнейшего снижения запасов сырой нефти в США, что в свою очередь может подтолкнуть цены вверх ближе к концу недели.

Ралли цен на цветные металлы может продолжиться; акции золотодобывающих компаний привлекательны: В горно-металлургическом секторе цены на цветные металлы продолжают идти вверх, демонстрируя крайне высокие уровни и торгуясь значительно выше уровней маржинальных издержек. Цены на медь на LME пробили отметку $8 400/т, тогда как спотовые цены на никель торгуются у отметки $18 500/т. Спотовые цены на платину также перегреты после достижения нового шестилетнего максимума $1 400/унцию. Акции MNOD поддерживает благоприятная динамика цен корзины металлов компании. Тем не менее, мы ожидаем коррекции по всем биржевым металлам после завершения Китайского Нового года, когда в конце февраля вернутся к работе специализирующиеся на сырьевых товарах китайские хеджевые фонды. Внутрироссийские цены на сталь снижаются. Мы ожидаем еще одной коррекции более чем на $100/т ключевых бенчмарков на сталь в 1К21П. Таким образом, мы ожидаем, что акции крупнейших российских производителей стали (NLMK, MMK, SVST и EVR) будут находиться под давлением и считаем привлекательными уровнями для входа в эти бумаги цены, которые на 10-15% ниже текущих уровней котировок. Золото, которое торгуется у отметки $1 800/унцию, привлекательно для покупки, особенно для инвесторов с долгосрочным инвестиционным горизонтом. Мы повысили нашу рекомендацию по золотодобывающему сектору (PLZL и POLY) до ВЫШЕ РЫНКА. Акции PHOR остаются привлекательными для входа, на наш взгляд. Аналоги компании в секторе удобрений, в том числе MOS и ICL, демонстрируют сильную динамику. PHOR может догнать их на фоне более масштабного ралли на рынке и активизации разговоров о продовольственной инфляции на EM ближе к концу месяца. MNOD, PLZL и PHOR на этой неделе представят свои финансовые результаты за 4К20. Внимание рынка будет обращено на прогнозы менеджмента на 2021 г.

Набирает обороты сезон отчетности российских компаний; Магнит проведет День инвестора: Завтра финансовые результаты за 4К20 представит Яндекс - мы ожидаем, что отчетность компании поддержит восходящий тренд акций Яндекса. Мы ожидаем ускорения роста выручки до 34% г/г на фоне сезонных факторов и прогресса в развитии сервисов, тогда как рентабельность будет находиться под некоторым давлением на фоне полной консолидации Маркета. В центре внимания инвесторов, вне сомнения, будет прогноз на 2021 г. и текущая ситуация на ключевых целевых рынках Яндекса. Мы также не исключаем других важных заявлений менеджмента в отношении сегментов финтеха, фудтеха и e-commerce. 16 февраля отчитывается Норильский никель. Мы ожидаем, что 2020 EBITDA достигнет $7,6 млрд, отражая сильное повышение цен и ослабление курса рубля. Polyus представит свои финансовые результаты за 4К20 по МСФО 18 февраля. Мы ожидаем, что компания представит сильную отчетность на фоне благоприятной конъюнктуры цен на золото. VEON отчитывается 18 февраля - мы ожидаем, что компания продемонстрирует еще один квартал слабой выручки российского подразделения, хотя темпы снижения должны замедлиться в сравнении с -10% г/г в предыдущие два квартала. В центре внимания рынка будут прогноз на 2021 и дивидендные выплаты. 18 февраля пройдет виртуальный День инвестора у Магнита (зарегистрироваться можно на сайте https://www.magnit.com/en/shareholders-and-investors/cmd/).

Усиление аппетита к риску позитивно для Российского рынка акций: На этой неделе новостной фон для российского рынка акций позитивен, и мы ожидаем, что рост рынка продолжится. Рынки готовятся к получению дальнейших крупных бюджетных и монетарных стимулов. Если вакцинация и снижение количества инфицированных простимулируют отложенный спрос, можно говорить о дальнейшем восстановлении экономики. Перспективы принятия масштабного пакета стимулов в США усилили аппетит инвесторов к рискованным активам с EM, в том числе к российскому рынку акций. Фонды, инвестирующие в Россию, демонстрируют приток средств 14-ю неделю подряд. Последние три месяца российский рынок акций был в числе основных бенефициаров торговли в расчете на “reflation trade”, и мы ожидаем, что этот тренд продолжится.

Поддержку российскому рынку акций на этой неделе продолжат оказывать и рост цен на нефть, и укрепление курса рубля. В лидерах роста на этой неделе могут оказаться акции нефтегазовых компаний (ROSN, LKOD, OGZD, NVTK, TATN). Сильный спрос возможен и в бумагах горно-металлургического сектора (MNOD, POLY, PLZL, PHOR), так как ослабление курса доллара оказывает дополнительную поддержку и без того высоким ценам на металлы. Российские розничные сети (MGNT, FIVE, MVID) также должны выиграть от укрепления курса рубля к доллару. Рынки Китая и Гонконга закрыты по случаю празднования Китайского Нового года. Рынок акций США сегодня не работает в связи с Президентским днем.

Усиление аппетита к риску вызвало рост рынков EM и российского рынка акций: На прошлой неделе рост мировых рынков акций до новых максимумов продолжился после того как глава ФРС Джером Пауэлл сообщил оптимистичный прогноз, заявив, что регулятор начнет обсуждать сворачивание программы количественного смягчения только после того как инфляция достигнет 2% или даже превысит этот уровень. Это означает, что регулятор начнет действовать только после возникновения инфляционного давления и стабилизации ситуации на рынке труда.

В сочетании с пакетом стимулов Джозефа Байдена объемом $1,9 трлн, заявление Пауэлла является веским аргументом в пользу покупок на мировых рынках акций. Поддержку рынкам оказывают и более сильные в сравнении с ожиданиями финансовые результаты корпоративного сектора. От усиления аппетита к риску особенно сильно выигрывают рынки EM, несмотря на геополитическую напряженность, которая оказывает небольшое давление на динамику российского рынка акций и курс рубля. Тем не менее, российский рынок акций растет вторую неделю подряд - по итогам недели индекс РТС повысился на 2,1% н/н до 1 462 пунктов, а индекс Московской биржи прибавил 1,1% н/н до 3 427 пунктов. Динамика российских биржевых индикаторов соответствовала динамике индексов MSCI EM (+2,1% н/н) и MSCI All World (+1,8% н/н). Рынки акций DM достигли новых максимумов, однако отставали от рынков EM - по итогам недели индекс S&P 500 прибавил 1,2% н/н, индекс DJ повысился на 1,0% н/н и индекс StoxxEuro600 вырос на 1,1% н/н. Курс рубля укреплялся вторую неделю подряд, подорожав на 1,3% н/н до 73,70 руб./долл. и проигнорировав геополитическую напряженность. Цены на нефть сильно выросли (Brent +5,6% н/н до 62,70 долл./барр.). Brent подорожала на 22% с начала года.

Стоит ли рассчитывать на бычий тренд в Год Быка? По Китайскому календарю наступил год Быка. Многие инвесторы хотят ассоциировать год Быка с бычьим трендом на мировых рынках. Рынки готовятся к получению крупных дальнейших бюджетных и монетарных стимулов. Если вакцинация и снижение инфицированных Covid спровоцируют отложенный потребительский спрос, можно ожидать восстановления экономики. Надежды на восстановление спровоцировали рост цен на медь, которая является важным индикатором роста, до восьмимесячных максимумов. Перспективы масштабных стимулов усилили аппетит к риску, в том числе к российскому рынку акций; индекс MSCI EM продемонстрировал наилучшую динамику среди глобальных рынков за последние две недели. Хотя последние данные показывают, что инфляция на DM сейчас остается на низком уровне, торговля в расчете на reflation trade набирает силу в основном на фоне процесса вакцинации и надежд на масштабные бюджетные стимулы Байдена; мы ожидаем, что этот тренд продолжится, вызвав рост акций циклических компаний и недооцененных активов. Российский рынок акций был в числе ключевых бенефициаров reflation trade и перехода инвесторов в акции циклических компаний и недооцененные активы последние три месяца. Данные EPFR показывают, что фонды, инвестирующие в российские активы, привлекли $110 млн за последнюю неделю, демонстрируя приток 14 неделю подряд.

USD/RUB, DXY, Brent, USD/CNY

Внезапное обострение геополитической напряженности между Россией и ЕС: На прошлой неделе внезапно обострилась геополитическая напряженность после того как министр иностранных дел Сергей Лавров сделал заявление о том, что Россия может расторгнуть отношения с ЕС, если Брюссель введет санкции против России. Как США, так и ЕС обдумывают новые санкции против России, и сейчас вопрос заключается в том, каков будет их характер. Мы по-прежнему крайне сомнительно смотрим на важность введения самых крайних мер - ограничений по госдолгу, долгу госбанков и нефтегазового сектора или ограничений по финансовым операциям, в том числе через систему SWIFT. Наиболее вероятный сценарий, на наш взгляд, это санкции против конкретных представителей политических элит и спецслужб. Хотя сами санкции вряд ли будут напрямую влиять на динамику российского рынка акций или курс рубля, сам факт их угрозы создает давление и на рынок, и на курс рубля.

Квартальная ребалансировка индекса MSCI 10/40 состоится завтра, после закрытия рынка: Продемонстрировав сильную динамику на прошлой неделе, акции Яндекса опередили бумаги Норильского никеля в составе индекса MSCI Russia; таким образом, если YNDX продолжит опережать GMKN сегодня и завтра, он сможет удержаться в составе 4 тяжеловесов индекса MSCI 10/40.

На этой неделе выйдут данные по промпроизводству, безработице и обороту розничной торговли за январь: Сегодня Росстат представит данные по промпроизводству за январь. Согласно консенсус-прогнозу, динамика промпроизводства находилась около нулевого уровня в январе; мы же ожидаем спад на 2% г/г на фоне негативного календарного эффекта, так как в январе этого года было на два рабочих дня меньше, чем в январе предыдущего. 18 февраля Росстат представит данные по безработице (согласно консенсус-прогнозу, она составит 6%) и обороту розничной торговли (консенсус-прогноз предусматривает его снижение на 3,0%); наш прогноз гораздо более позитивен, и мы ожидаем, что оборот розничной торговли будет находиться примерно на нулевом уровне, так как из-за закрытия границ россияне тратили больше денег дома в этом году.

Цены на нефть идут вверх на фоне ослабления курса доллара, резкого похолодания и рисков снижения предложения: Мы ожидаем, что на этой неделе цены на нефть останутся на довольно высоком уровне, что обусловлено дальнейшим ослаблением курса доллара в связи с ожиданиями вливания ликвидности на рынок. Несмотря на то, что нефть остается перекупленной на рынке, а Brent торгуется около отметки рекордных $64/барр., мы не ждём существенного разворота восходящего тренда на фоне конфликта, разворачивающегося на Ближнем Востоке, который может привести к перебоям в поставках. Так, пока уровень напряженности между Саудовской Аравией и Ираном в связи с недавним инцидентом существенно не снизится, осторожность на рынке, вероятно, сохранится в течение недели, оказывая поддержку нефтяным котировкам. Примечательно, что эти события совпали с сильными морозами, охватившими большую часть Европы и США, накрыв южные штаты (Техас) холодным арктическим фронтом. С учётом всего вышесказанного, мы ожидаем, что волатильность цен на нефть, мечущихся между запоздавшей коррекцией и возрастающими рисками резкого сокращения предложения, на этой неделе может сохраниться. Так как предполагается, что на этой неделе температура воздуха на западе остается на рекордно низких уровнях, нефть марки Brent, как мы считаем, будет торговаться в диапазоне $60-65/барр. с учетом возможного дальнейшего снижения запасов сырой нефти в США, что в свою очередь может подтолкнуть цены вверх ближе к концу недели.

Ралли цен на цветные металлы может продолжиться; акции золотодобывающих компаний привлекательны: В горно-металлургическом секторе цены на цветные металлы продолжают идти вверх, демонстрируя крайне высокие уровни и торгуясь значительно выше уровней маржинальных издержек. Цены на медь на LME пробили отметку $8 400/т, тогда как спотовые цены на никель торгуются у отметки $18 500/т. Спотовые цены на платину также перегреты после достижения нового шестилетнего максимума $1 400/унцию. Акции MNOD поддерживает благоприятная динамика цен корзины металлов компании. Тем не менее, мы ожидаем коррекции по всем биржевым металлам после завершения Китайского Нового года, когда в конце февраля вернутся к работе специализирующиеся на сырьевых товарах китайские хеджевые фонды. Внутрироссийские цены на сталь снижаются. Мы ожидаем еще одной коррекции более чем на $100/т ключевых бенчмарков на сталь в 1К21П. Таким образом, мы ожидаем, что акции крупнейших российских производителей стали (NLMK, MMK, SVST и EVR) будут находиться под давлением и считаем привлекательными уровнями для входа в эти бумаги цены, которые на 10-15% ниже текущих уровней котировок. Золото, которое торгуется у отметки $1 800/унцию, привлекательно для покупки, особенно для инвесторов с долгосрочным инвестиционным горизонтом. Мы повысили нашу рекомендацию по золотодобывающему сектору (PLZL и POLY) до ВЫШЕ РЫНКА. Акции PHOR остаются привлекательными для входа, на наш взгляд. Аналоги компании в секторе удобрений, в том числе MOS и ICL, демонстрируют сильную динамику. PHOR может догнать их на фоне более масштабного ралли на рынке и активизации разговоров о продовольственной инфляции на EM ближе к концу месяца. MNOD, PLZL и PHOR на этой неделе представят свои финансовые результаты за 4К20. Внимание рынка будет обращено на прогнозы менеджмента на 2021 г.

Набирает обороты сезон отчетности российских компаний; Магнит проведет День инвестора: Завтра финансовые результаты за 4К20 представит Яндекс - мы ожидаем, что отчетность компании поддержит восходящий тренд акций Яндекса. Мы ожидаем ускорения роста выручки до 34% г/г на фоне сезонных факторов и прогресса в развитии сервисов, тогда как рентабельность будет находиться под некоторым давлением на фоне полной консолидации Маркета. В центре внимания инвесторов, вне сомнения, будет прогноз на 2021 г. и текущая ситуация на ключевых целевых рынках Яндекса. Мы также не исключаем других важных заявлений менеджмента в отношении сегментов финтеха, фудтеха и e-commerce. 16 февраля отчитывается Норильский никель. Мы ожидаем, что 2020 EBITDA достигнет $7,6 млрд, отражая сильное повышение цен и ослабление курса рубля. Polyus представит свои финансовые результаты за 4К20 по МСФО 18 февраля. Мы ожидаем, что компания представит сильную отчетность на фоне благоприятной конъюнктуры цен на золото. VEON отчитывается 18 февраля - мы ожидаем, что компания продемонстрирует еще один квартал слабой выручки российского подразделения, хотя темпы снижения должны замедлиться в сравнении с -10% г/г в предыдущие два квартала. В центре внимания рынка будут прогноз на 2021 и дивидендные выплаты. 18 февраля пройдет виртуальный День инвестора у Магнита (зарегистрироваться можно на сайте https://www.magnit.com/en/shareholders-and-investors/cmd/).

Усиление аппетита к риску позитивно для Российского рынка акций: На этой неделе новостной фон для российского рынка акций позитивен, и мы ожидаем, что рост рынка продолжится. Рынки готовятся к получению дальнейших крупных бюджетных и монетарных стимулов. Если вакцинация и снижение количества инфицированных простимулируют отложенный спрос, можно говорить о дальнейшем восстановлении экономики. Перспективы принятия масштабного пакета стимулов в США усилили аппетит инвесторов к рискованным активам с EM, в том числе к российскому рынку акций. Фонды, инвестирующие в Россию, демонстрируют приток средств 14-ю неделю подряд. Последние три месяца российский рынок акций был в числе основных бенефициаров торговли в расчете на “reflation trade”, и мы ожидаем, что этот тренд продолжится.

Поддержку российскому рынку акций на этой неделе продолжат оказывать и рост цен на нефть, и укрепление курса рубля. В лидерах роста на этой неделе могут оказаться акции нефтегазовых компаний (ROSN, LKOD, OGZD, NVTK, TATN). Сильный спрос возможен и в бумагах горно-металлургического сектора (MNOD, POLY, PLZL, PHOR), так как ослабление курса доллара оказывает дополнительную поддержку и без того высоким ценам на металлы. Российские розничные сети (MGNT, FIVE, MVID) также должны выиграть от укрепления курса рубля к доллару. Рынки Китая и Гонконга закрыты по случаю празднования Китайского Нового года. Рынок акций США сегодня не работает в связи с Президентским днем.

Свежие комментарии