Альтернативная энергетика в РФ находится в зачаточном состоянии. Наш прогноз по развитию этой ниши - ВИЭ не получит существенной доли в энергобалансе страны, так как угольные и газовые ТЭС обеспечивают спрос на сырье.

В 2021 году совокупная мощность введенных зеленых мощностей должна составить около 950 МВт в результате чего на конец 2021 года мощность ВИЭ достигнет ~3,7 ГВт. Крупнейшим вводом станет Мурманская ВЭС-21 ПАО "Энел Россия", большая же часть новой генерации придется на "Фортум" (ветропарки 15,16,17,18,21, 22 общей мощностью 250 МВт, а также ветропарки 37,38,41,42,48,49 на 227 МВт).

Необходимо отметить, что при этом Министерство энергетики рассматривает вопрос о предоставлении нештрафуемой отсрочки вводов, запланированных с 30 июня по 31 декабря (то есть, всех вводов ВИЭ в 2021 году, поскольку старт электростанций был запланирован на 1 декабря). Это может привести к фактическому невыполнению и без того скромных планов, в результате чего объем мощностей ВИЭ в отечественной экономике не достигнет даже 1,5% к концу года. При этом к 2024 году, согласно ДПМ ВИЭ, совокупная мощность "зеленой" генерации в ЕЭС РФ должна достигнуть 5,4 ГВт.

Фактором более медленного развития отрасли ВИЭ до 2035 года может стать вероятное сокращение объемов финансирования программы ДПМ-2 на 30%. В данный момент Министерство Энергетики РФ обсуждает вопрос о снижении нагрузки на энергорынок за счет урезания программы поддержки до 305,93 млрд рублей (до 2035 года).

С другой стороны перспективы отрасли, возможно, не ограничиваются программами ДПМ. "Россети" и ГК "Хэвел" в 2020 году подписали соглашение о развитии солнечной генерации в удаленных районах и изолированных территориях. Детали сотрудничества не разглашаются, однако эффект проекта очевиден и в среднесрочной перспективе способен привнести вклад в решение проблемы перекрестного субсидирования.

Ниже приводим структуру установленной мощности ЕЭС России по состоянию на 01.01.2021:

Источник: данные СО ЕЭС

Наш прогноз по развитию отрасли - в среднесрочной перспективе ВИЭ не получат существенной доли в энергобалансе страны. КИУМ установленного оборудования ВИЭ остается на самом низком уровне среди всех источников топлива, что объясняется дискретным принципом работы станций.

Источник: данные СО ЕЭС

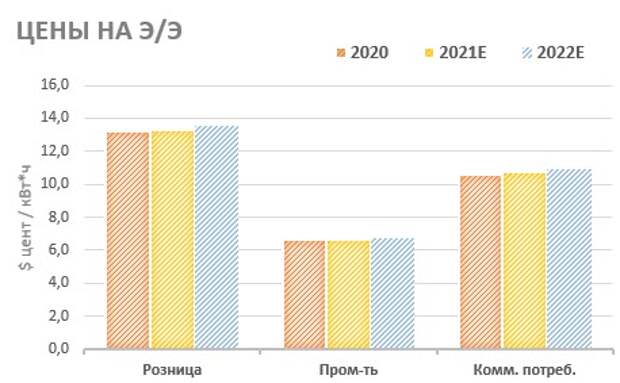

Возрастающая проблема перекрестного субсидирования также создаст преграды для отрасли. Урезание программы ДПМ-2 ВИЭ говорит о том, что Минэнерго "нашло виноватых" в росте нерыночных надбавок тарифов ОРЭМ. Использование зеленых тарифов для конечных социально незащищенных потребителей исключено в связи с потенциально колоссальным ростом платежей. Развитие зеленых сертификатов скорее позиционируется как решение проблемы углеродного налога для отечественных экспортеров. При этом отношение европейских партнеров к российским сертификатам на данный момент не так однозначно. Кроме того, весьма остро стоит проблема скрытого энергопрофицита в российской экономике. По нашим оценкам, абсолютный скрытый профицит по оборудованию ТЭС, ГЭС и АЭС в 2019 году составлял 101,4%, а в 2020 году возрос до 109,2%. Если исключить формальности технического использования оборудования и факторы ускорения амортизации инфраструктуры, то данные показатели говорят о том, что установленные мощности могут покрыть двойной размер потребления 2020 года без дополнительных вводов и использования ВИЭ, а также собственной генерации предприятий.

Наши фавориты в секторе РФ - "РусГидро", "Интер РАО" и "Россети"

"РусГидро". Открытая в конце 2019 года рекомендация на "покупку" акций генерирующей компании "РусГидро" обеспечила инвесторам доходность свыше 55% с учетом дивидендов за год, и мы считаем, что потенциал бумаги не ограничивается этим и произошедшие операционные перемены в кейсе со временем транслируются в дальнейший рост капитализации.

Годовая прибыль в 2020 г. акционеров вышла на рекордный уровень 46,3 млрд руб., что в 9 раз выше низкой базы 2019 года. Это единственная генкомпания, которая смогла показать заметный рост доходов в кризисном году. Драйверами стала высокая водность в 1-м полугодии, обеспечившая значительный рост выработки и загрузки ГЭС, запуск объекта ДПМ Зарамагская ГЭС-1, финансовый доход от переоценки форварда на сумму 11,4 млрд руб., а также практически двукратное сокращение обесценений. Менеджмент подтвердил, что не ожидает обесценений в 2021-2022 гг. на фоне отсутствия вводов новых объектов. Денежный поток составил 40 млрд руб. за счет сильной динамики прибыли и сокращения капвложений. Исходя из дивидендной политики платеж за 2020 год может составить рекордные 0,053 руб. на акцию с доходностью 6,6%.

Мы придерживаемся целевой цены 1,09 руб. на сентябрь 2021 года, которая предполагает потенциал порядка 36% или 43% с учетом дивидендов. В прошлые годы акция закрывала дивидендный реестр с медианной доходностью 5,2%, и таким образом, равновесная цена акций должна составить не менее 1,02 руб. на дату отсечки в предстоящем сезоне.

На наш взгляд, худшее для компании позади. Компания прошла операционный разворот в прошлом году, завершив строительство станций в ДФО в рамках правительственных указов и добившись долгосрочных тарифов для ТЭС в неценовых зонах и возврата недополученной в предыдущие годы тарифной выручки. Череда крупных списаний должна была завершиться в прошлом году с введением последнего из 4х приоритетных объектов в ДФО, которые выступали социальной нагрузкой для эмитента и занижали отчетную прибыль из-за списаний.

Источник: finam.ru

"Интер РАО". Нам импонирует долгосрочная стратегия развития, которая обеспечит компании операционный и финансовый рост, а также расширение рыночной доли за счет органических проектов и сделок M&A. Развитие будет финансироваться за счет генерации собственного высокого денежного потока, накопленной "подушки ликвидности", и, возможно, продажи казначейского пакета акций.

Среди генерирующих компаний вряд ли найдется другой эмитент, который сможет в будущем достичь сопоставимую прибыль и показать инвесторам наличие крупного портфеля потенциально выгодных инвестиционных проектов. Норма дивидендных выплат, вероятно, застынет на уровне 25% прибыли по МСФО во время интенсивной стадии инвестиций, но на акции IRAO мы смотрим, как на историю роста.

В этом году мы ожидаем позитивных тенденций в отрасли - повышения энергопотребления, улучшения динамики спотовых цен, резкого роста цен на мощность в сегменте КОМ, что должно повысить показатели операционной рентабельности и прибыли. Мы также видим увеличение загрузки ТЭС, что выгодно для "Интер РАО". Мы придерживаемся рекомендации "покупать" по акциям "Интер РАО" с целевой ценой 6,38 руб. Прибыль с инвестиций может составить порядка 26% без учета дивидендов.

Источник: finam.ru

Нам также кажутся интересной идеей обыкновенные акции "Россетей". С момента начала покрытия в июне прошлого 2020 года акции принесли инвесторам доходность около 9% и практически достигли наш таргет в 1,89 руб. В среднесрочном периоде доходность может составить 17% с учетом дивидендов за 2020 год (0,106 руб. на акцию). В долгосрочном плане акция может принести более высокую доходность. Ранее были разговоры о частичной приватизации и проведении SPO акций в будущем. На наш взгляд, это вопрос времени, хотя для реализации данного сценария должен выполнится ряд условий.

Потенциально в случае SPO эмитент заинтересован в проведении допэмиссии по высокому курсу, которого можно будет достичь после получения долгосрочных регуляторных контрактов и одобрения правительством сетевых реформ - повышения платы за льготное техприсоединение и введения платы за резервные мощности, а также снижения потерь в сетях, которые являются одной из крупнейших статей расходов. Это должно повысить операционную рентабельность сетевых компаний даже в условиях ограниченной индексации тарифов, и, соответственно, увеличить "дивидендную мощность" компаний холдинга. Рост капитализации и увеличение free float позволят впоследствии запустить новый раунд переоценки благодаря включению акций в индексы.

Источник: finam.ru

US UTILITIES: "зеленый" президент несет перемены

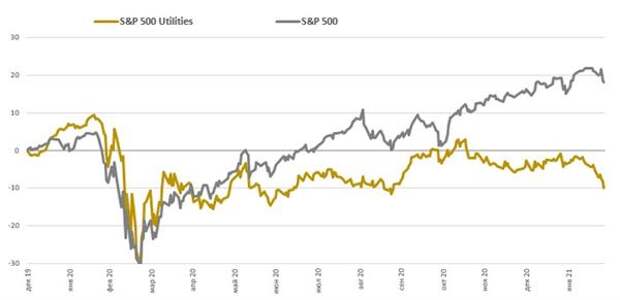

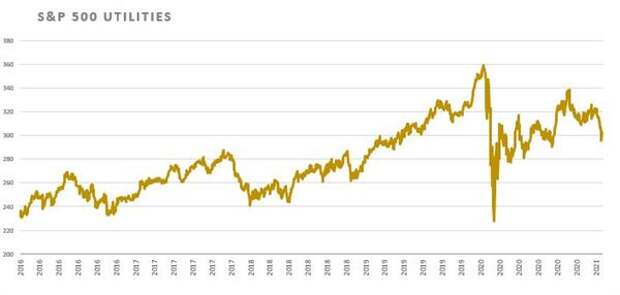

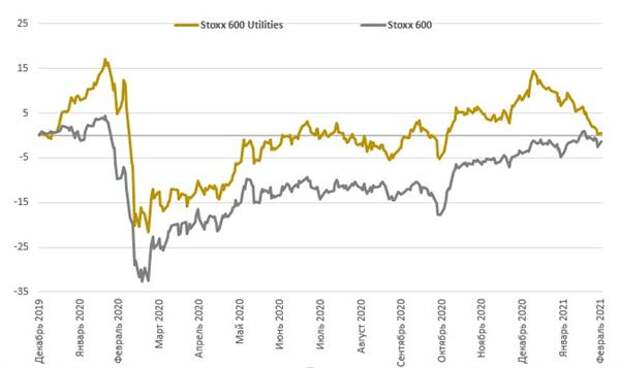

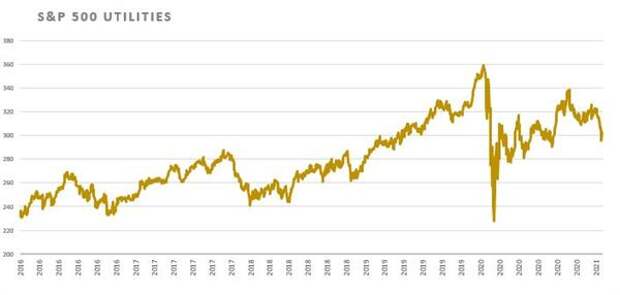

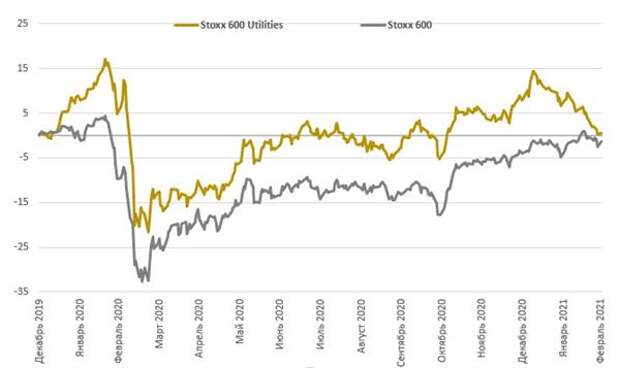

После начала кризиса акции сектора Utilities не пользовались популярностью у инвесторов, несмотря на невысокие операционные риски и защитный характер бумаг. Отраслевой индекс Utilities упал в унисон с индексом S&P 500 и с тех пор показывал отстающую динамику. Особенно это было выражено по "проблемным" эмитентам - компаниям с высокой долей нерегулируемого бизнеса, медленной реализацией энергоперехода и др. В целом можно сказать, что защитный характер сектора не оправдался, падение отраслевого индекса в марте в моменте достигало почти 40% от годовых максимумов. Инвесторы проигнорировали устойчивую динамику прибыли в кризисный год, сохранение практики выплаты дивидендов и низкую оценку сектора главным образом из-за перетока капитала в хайтек и цикличные отрасли на фоне выхода экономики из рецессии и карантинов.

Источник: Bloomberg

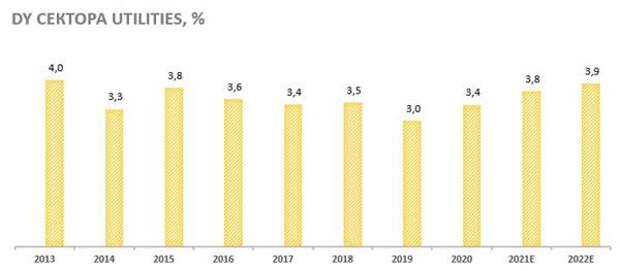

Мы видим в этом возможности. После коррекции акции Utilities предлагают хорошую дивидендную доходность, торгуясь по низким мультипликаторам. Дисконт в оценке по P/E относительно S&P 500 достиг максимальных уровней. Подобные девиации не могут сохраняться вечно, и сектор может привлечь капитал на фоне опасений о том, что хайтек и e-commerce переоценены. Триггером к ротации может выступить переоценка инвесторами перспектив бывших фаворитов и переток капитала в акции value.

Источник: Bloomberg

Мы выделяем следующие драйверы роста сектора

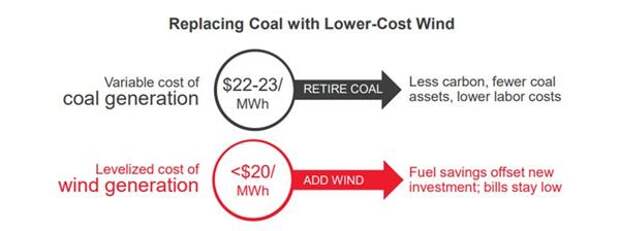

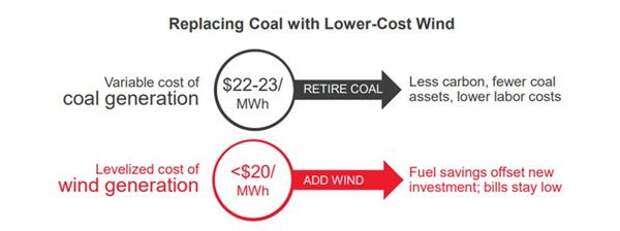

Пересмотр портфеля генерирующих активов. После прихода "зеленого" президента можно ожидать ускорения энергоперехода: инвестиции в чистые источники электроэнергии - СЭС, ВЭС и АЭС, и одновременное сокращение угольной генерации.Замещение топливных мощностей выгодно компаниям. Закрытие трудоемких угольных станций открывает возможность добиться улучшения операционной рентабельности за счет сокращения расходов на топливо и персонал. По оценкам Xcel Energy, новые ветровые проекты смогут обеспечить поставку более дешевой электроэнергии. Удержание тарифов на низком уровне, в свою очередь, повысит лояльность клиентов, и экономия от закрытия угольных электростанций компенсирует строительство новых безкарбоновых активов.

Источник: Xcel Energy

Генкомпании с высокой долей чистых источников - СЭС, ВЭС и АЭС, получат преимущество перед топливными станциями на фоне заинтересованности промышленности в энергии с нулевым углеродным следом. Евросоюз анонсировал введение углеродных пошлин на импорт продукции со значительным карбоновым следом с 2023 года, и промышленности будет выгодно сменить поставщиков для поддержания своей конкурентоспособности.

Помимо СЭС и ВЭС востребованными также окажутся атомные электростанции, которые характеризуются нулевым углеродным следом. Проекты по строительству новых АЭС сейчас сложно провести, но на данном этапе генкомпании добиваются продления срока эксплуатации действующих электростанций. Блэкауты в Калифорнии и Техасе напомнили о неустойчивости генерации электроэнергии с ветровых и солнечных станций из-за погодных условий и катаклизмов, и регуляторы могут пересмотреть свое отношение к стабильным источникам подачи энергии с АЭС.

Восстановление энергопотребления в США вместе с повышением цен даст операционный рычаг и позволит нарастить прибыль.

Источник: EIA

Источник: Bloomberg

Текущая дивидендная доходность предлагает хорошую премию относительно гособлигаций при доходности 10-летних гособлигаций США на уровне ~1,4-1,5%:

Источник: Bloomberg

Низкая оценка части компаний может спровоцировать волну M&A-сделок. Есть тренд на продажу непрофильных активов, особенно зарубежных, а также спрос на низкорискованный регулируемый бизнес. Компании с "дорогими" акциями будут заинтересованы в сделках с M&A, таргетируя компании с "дешевыми" акциями. У многих компаний небольшой запас по кредитоемкости и поэтому наиболее комфортным вариантом может стать обмен акциями.Продажа непрофильных активов и отделение нерегулируемого бизнеса позволит улучшить восприятие инвесторов за счет уменьшения операционных и финансовых рисков.

Потенциальное повышение налогов на прибыль корпораций, как планировал сделать Байден, затронет электроэнергетические компании в меньшей степени, чем остальные сектора, так как повышение налоговых расходов коммунальные компании смогут переложить на потребителей. Внутри отрасли это скажется меньше всего на компаниях с холдинговыми структурами со значительной долговой нагрузкой, которые процентные расходы начисляют на уровне холдинга, а не дочерних компаний. Кроме того, эффект большей налоговой ставки будет компенсироваться снижением себестоимости генерации на фоне развития технологий и в некоторых кейсах - операционным ростом бизнеса.На американском рынке мы считаем интересными вариантами акции PPL, Con Edison, Duke

PPL. Среди крупнейших компаний электроэнергетического сектора экономики США одной из самых недооцененных на сегодняшний момент остается PPL. Мультисетевой холдинг из Пенсильвании за 2020 год потерял около 22% на фондовом рынке в то время, как отраслевой индекс S&P 500 Utilities снизился лишь на 3%.

В августе 2020 года PPL объявила о планируемой продаже своего британского подразделения Western Power Distribution, которое нанесло значительный финансовый ущерб холдингу в последние годы за счет нереализованных убытков по валютным свопам фунт-доллар. Сделку планируется осуществить к середине 2021 года. PPL заинтересована в схеме cash+property, предполагающую обмен Western Power Distribution на активы в США с доплатой со стороны покупателя. В случае успешной продажи PPL может стабилизировать финансовые потоки и снизить волатильность "непредвиденных" расходов, которые особенно сильно бьют по результатам регулируемых электроэнергетических компаний.

Ярким компонентом инвестиционной привлекательности компании также является высокая дивидендная доходность PPL: на 2021 год дивидендная доходность от текущих цен по данным Reuters может составить около 6,1%.

Кроме того, стоит отметить, что план CAPEX компании на 2021-2024 гг. предусматривает ежегодные инвестиции в размере не менее 28% от прогнозируемой выручки.

Мы рекомендуем покупать акции PPL с целевой ценой 31,5 $ на декабрь 2021 года, что соответствует потенциалу росту в 14,5% от текущих котировок.

Con Edison - один из крупнейших американских электроэнергетических холдингов, сконцентрированный на обслуживании Нью-Йорка и округов, с совокупной стоимостью активов около $60 млрд.

Целевая цена акций Consolidated Edison (ED) на декабрь 2021 года по нашим оценкам составляет $83,78, что с учетом DY 2021Е соответствует апсайду в 28,9%. Con Edison является одной из самых "зеленых" электросетевых компаний США, что увеличивает перспективы роста акций ввиду прихода к власти Джо Байдена: генерация компании на конец 2019 года на 70,8% производилась за счет ВИЭ, а уголь на электростанциях не использовался. Con Edison имеет очень высокий для отрасли рейтинг MSCI ESG на уровне AA и отличается высоким качеством оказываемых услуг: коэффициент внеплановых отключений на тысячу потребителей для ED составил 526 при среднем по США показателе в 1000 случаев. Наконец, компания является ключевым участником проекта по созданию зарядной автомобильной инфраструктуры в штате Нью-Йорк.

Con Edison отчиталась за 4-й квартал 2020 года, показав снижение годового скорректированного EPS на 4,6% (г/г) до $4,18. Кризисный год прошел для компании не очень успешно, однако сейчас акции ED находятся на годовых минимумах, и ожидания роста прибыли вкупе с высокой дивидендной доходностью 4,6% создают предпосылки для восстановления котировок.

Duke Energy - одна из крупнейших вертикально интегрированных электроэнергетических компаний США со штаб-квартирой в Шарлотте. Кроме того, холдинг оказывает услуги по газоснабжению в 5 штатах США.

Мы рекомендуем "Покупать" акции Duke с целевой ценой $96,6 на 12 мес., что дает потенциал роста 15,4% от текущей цены с учетом дивидендов NTM.

Финансовый отчет за 2020 год не принес позитива, что по большей части связано с признанием расходов по остановке строительства газопровода ACP. Тем не менее в 2021 году прогнозируется восстановление чистой прибыли и ее рост на 6,1% (г/г). Кроме того, компания обозначила внушительные планы по CAPEX с инвестициями в диапазоне $ 124-134 млрд на 2021-2029 годы, основная часть которых будет направлена на развитие сетей и "зеленую" генерацию.

Duke планирует полное закрытие угольных электростанций и выход на углеродную нейтральность к 2050 году с доведением доли мощностей ВИЭ до 44% портфеля. Тарифы подразделений Duke ниже средних по рынку в США по всем категориям потребителей, что повышает лояльность клиентов.

Дивидендная доходность NTM прогнозируется на уровне 4,6%, что существенно выше медианного показателя по ключевым конкурентам Duke.

Источник: Finam.ru

Дальше - только "зеленее": ВИЭ останутся в фокусе европейских Utilities

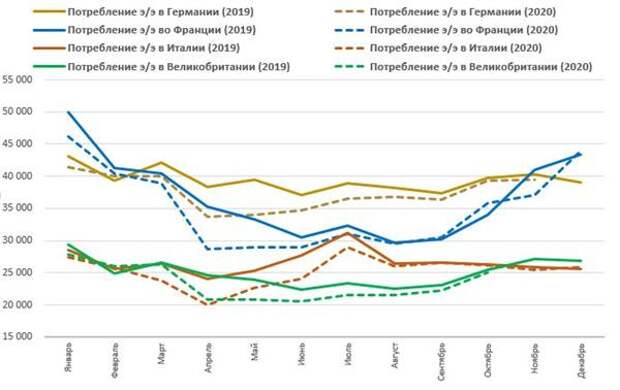

2020 год по предварительным данным ознаменовался снижением потребления э/э в Европе. За январь-ноябрь 2020 года относительно того же периода 2019 года совокупное потребление электроэнергии в странах союза (без учета Великобритании) упало на 114,08 тыс. ГВтч, что эквивалентно снижению на 4,92%. Наибольшее процентное падение было зафиксировано в Ирландии (-7,13%), Швеции (-6,82%) и Мальте (-5,89%). Снижение потребления по итогам 11 месяцев наблюдалось во всех странах Старого Света. Месячная динамика потребления (ГВтч) в трех крупнейших экономиках Еврозоны и Великобритании представлена на графике ниже.

Источник: Eurostat

Больше остальных потеряла итальянская экономика, по которой экономический кризис ударил наиболее сильно: по итогам 12 месяцев потребление электроэнергии здесь сократилось на 5,27%.

В то же самое время 2020 год показал, что европейская экономика делает все более заметную ставку на развитие возобновляемой электроэнергетики в регионе. Согласно аналитическому обзору компании Agora Energiewende, доля генерации электроэнергии за счет ВИЭ в ЕС в 2020 году составила около 38%, что впервые в истории вывело "зеленую" выработку на первое место в регионе. И это учитывая строжайшие локдауны, введенные во многих странах союза, которые значительно задержали ввод большого числа проектов: одна только береговая ветряная генерация продемонстрировала снижение на 22% (г/г) относительно 2019 года. Тем не менее, большая часть вводов 2020 года пришлась как раз на ветряную генерацию: по информации Euractiv, в ЕС за этот период начали эксплуатацию дополнительные 14,7 ГВт "ветряков". При этом по оценкам IEA, в 2021 году европейский регион станет вторым в мире после Китая по объемам новых вводов ВИЭ с дополнительными 31,9 ГВт мощности.

Одновременно тенденция отказа от угольных мощностей в развитых странах союза становится ярче: так, в 2020 году Германия ратифицировала закон о полном отказе от угля к 2038 году. Относительно атомной генерации в регионе нет единого мнения: терминация последних атомных энергоблоков в Германии произойдет уже к 2022 году, в то время, как целая группа стран (Франция, Венгрия, Словакия, Бельгия) делают среднесрочную ставку на устойчивую ядерную генерацию с сохранением ее превалирующей доли в энергобалансе.

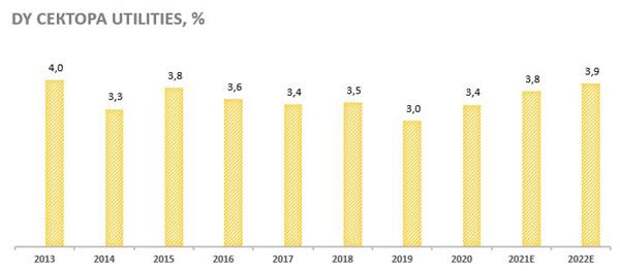

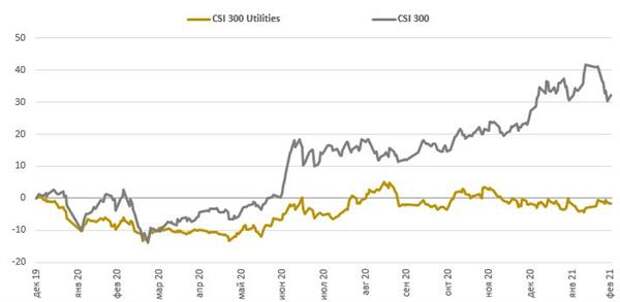

В целом же "озеленение" европейской экономики дарит позитив инвесторам: электроэнергетические компании Старого Света в течение года в среднем столкнулись не со столь высоким негативным сентиментом на фондовом рынке. Это ярко проявилось на примере динамики сектора Utilities Stoxx 600: европейские акции электроэнергетического сектора к началу марта 2021 года подходят с +0,42% относительно начала 2020 года, в то время, как Stoxx 600 за тот же период потерял 1,42%.

Источник: Bloomberg

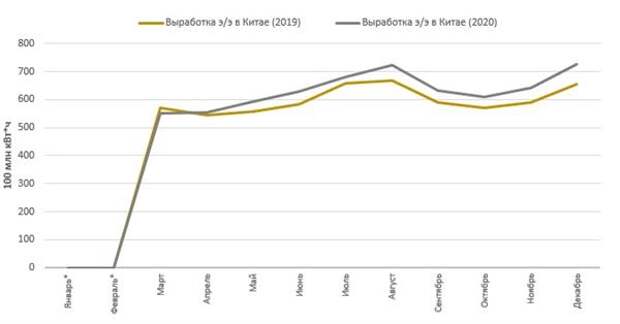

Китайская электроэнергетика начинает долгий путь к углеродной нейтральности

Китай по итогам 2020 года оказался единственной страной в эшелоне ведущих мировых экономик, продемонстрировавшей рост ВВП: увеличение составило 2,3%. Генерация электроэнергии в стране, традиционно напрямую коррелирующая с ВВП "производственных" экономик, также показала подъем на 3,8%. Народное хозяйство Поднебесной в 2020 году подпитывалось в основном за счет тепловых электростанций, работающих на газе и угле (68%). Второе место в топливном балансе заняла гидрогенерация (18%). Доля остальных ВИЭ достигла отметки 9,5%. При этом ВИЭ вновь оказались в лидерах по объемам введенных мощностей: ветряная энергетика добавила 72,4 ГВт (+34,6%), а солнечная генерация - 49,3 ГВт (+24,1%), что оказалось значительно выше прогноза EIA в 72,6 ГВт. При этом даже в сценарии EIA Китай будет наиболее значимым контрибьютором в мировое развитие "зеленой" генерации. Мощности угольной и газовой генерации также продолжили расти, но куда менее существенными темпами (+4,7% г/г).

*Данные по генерации за январь-февраль не опубликованы НБС

Источник: Национальное бюро статистики Китая

Правительство Китайской Народной Республики в краткосрочной перспективе будет таргетировать дальнейшее развитие возобновляемой генерации, которое должно "запитывать" достижение экономикой Поднебесной новых вершин. Об этом говорит поставленная цель достижения углеродной нейтральности Китайской экономики к 2060 году в комбинации с фактом того, что электроэнергетическая отрасль страны лидирует по выбросам CO2. Эти факторы, без сомнения, будут подпитывать интерес инвесторов к сектору Utilities в ближайшие годы.

Источник: Bloomberg

Скачать обзор в виде файла

Альтернативная энергетика в РФ находится в зачаточном состоянии. Наш прогноз по развитию этой ниши - ВИЭ не получит существенной доли в энергобалансе страны, так как угольные и газовые ТЭС обеспечивают спрос на сырье.

В 2021 году совокупная мощность введенных зеленых мощностей должна составить около 950 МВт в результате чего на конец 2021 года мощность ВИЭ достигнет ~3,7 ГВт. Крупнейшим вводом станет Мурманская ВЭС-21 ПАО "Энел Россия", большая же часть новой генерации придется на "Фортум" (ветропарки 15,16,17,18,21, 22 общей мощностью 250 МВт, а также ветропарки 37,38,41,42,48,49 на 227 МВт).

Необходимо отметить, что при этом Министерство энергетики рассматривает вопрос о предоставлении нештрафуемой отсрочки вводов, запланированных с 30 июня по 31 декабря (то есть, всех вводов ВИЭ в 2021 году, поскольку старт электростанций был запланирован на 1 декабря). Это может привести к фактическому невыполнению и без того скромных планов, в результате чего объем мощностей ВИЭ в отечественной экономике не достигнет даже 1,5% к концу года. При этом к 2024 году, согласно ДПМ ВИЭ, совокупная мощность "зеленой" генерации в ЕЭС РФ должна достигнуть 5,4 ГВт.

Фактором более медленного развития отрасли ВИЭ до 2035 года может стать вероятное сокращение объемов финансирования программы ДПМ-2 на 30%. В данный момент Министерство Энергетики РФ обсуждает вопрос о снижении нагрузки на энергорынок за счет урезания программы поддержки до 305,93 млрд рублей (до 2035 года).

С другой стороны перспективы отрасли, возможно, не ограничиваются программами ДПМ. "Россети" и ГК "Хэвел" в 2020 году подписали соглашение о развитии солнечной генерации в удаленных районах и изолированных территориях. Детали сотрудничества не разглашаются, однако эффект проекта очевиден и в среднесрочной перспективе способен привнести вклад в решение проблемы перекрестного субсидирования.

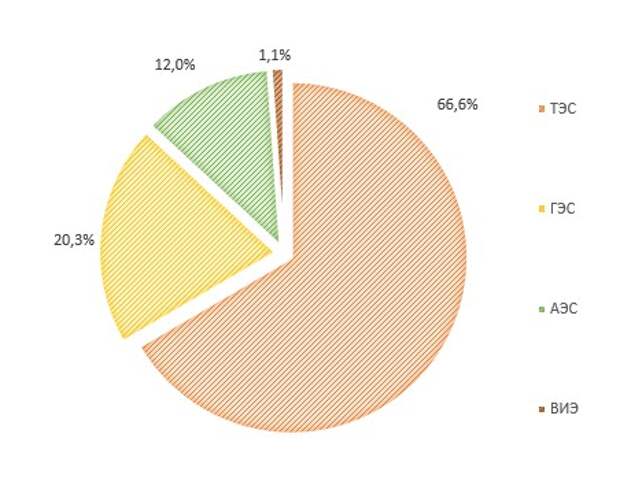

Ниже приводим структуру установленной мощности ЕЭС России по состоянию на 01.01.2021:

Источник: данные СО ЕЭС

Наш прогноз по развитию отрасли - в среднесрочной перспективе ВИЭ не получат существенной доли в энергобалансе страны. КИУМ установленного оборудования ВИЭ остается на самом низком уровне среди всех источников топлива, что объясняется дискретным принципом работы станций.

Источник: данные СО ЕЭС

Возрастающая проблема перекрестного субсидирования также создаст преграды для отрасли. Урезание программы ДПМ-2 ВИЭ говорит о том, что Минэнерго "нашло виноватых" в росте нерыночных надбавок тарифов ОРЭМ. Использование зеленых тарифов для конечных социально незащищенных потребителей исключено в связи с потенциально колоссальным ростом платежей. Развитие зеленых сертификатов скорее позиционируется как решение проблемы углеродного налога для отечественных экспортеров. При этом отношение европейских партнеров к российским сертификатам на данный момент не так однозначно. Кроме того, весьма остро стоит проблема скрытого энергопрофицита в российской экономике. По нашим оценкам, абсолютный скрытый профицит по оборудованию ТЭС, ГЭС и АЭС в 2019 году составлял 101,4%, а в 2020 году возрос до 109,2%. Если исключить формальности технического использования оборудования и факторы ускорения амортизации инфраструктуры, то данные показатели говорят о том, что установленные мощности могут покрыть двойной размер потребления 2020 года без дополнительных вводов и использования ВИЭ, а также собственной генерации предприятий.

Наши фавориты в секторе РФ - "РусГидро", "Интер РАО" и "Россети"

"РусГидро". Открытая в конце 2019 года рекомендация на "покупку" акций генерирующей компании "РусГидро" обеспечила инвесторам доходность свыше 55% с учетом дивидендов за год, и мы считаем, что потенциал бумаги не ограничивается этим и произошедшие операционные перемены в кейсе со временем транслируются в дальнейший рост капитализации.

Годовая прибыль в 2020 г. акционеров вышла на рекордный уровень 46,3 млрд руб., что в 9 раз выше низкой базы 2019 года. Это единственная генкомпания, которая смогла показать заметный рост доходов в кризисном году. Драйверами стала высокая водность в 1-м полугодии, обеспечившая значительный рост выработки и загрузки ГЭС, запуск объекта ДПМ Зарамагская ГЭС-1, финансовый доход от переоценки форварда на сумму 11,4 млрд руб., а также практически двукратное сокращение обесценений. Менеджмент подтвердил, что не ожидает обесценений в 2021-2022 гг. на фоне отсутствия вводов новых объектов. Денежный поток составил 40 млрд руб. за счет сильной динамики прибыли и сокращения капвложений. Исходя из дивидендной политики платеж за 2020 год может составить рекордные 0,053 руб. на акцию с доходностью 6,6%.

Мы придерживаемся целевой цены 1,09 руб. на сентябрь 2021 года, которая предполагает потенциал порядка 36% или 43% с учетом дивидендов. В прошлые годы акция закрывала дивидендный реестр с медианной доходностью 5,2%, и таким образом, равновесная цена акций должна составить не менее 1,02 руб. на дату отсечки в предстоящем сезоне.

На наш взгляд, худшее для компании позади. Компания прошла операционный разворот в прошлом году, завершив строительство станций в ДФО в рамках правительственных указов и добившись долгосрочных тарифов для ТЭС в неценовых зонах и возврата недополученной в предыдущие годы тарифной выручки. Череда крупных списаний должна была завершиться в прошлом году с введением последнего из 4х приоритетных объектов в ДФО, которые выступали социальной нагрузкой для эмитента и занижали отчетную прибыль из-за списаний.

Источник: finam.ru

"Интер РАО". Нам импонирует долгосрочная стратегия развития, которая обеспечит компании операционный и финансовый рост, а также расширение рыночной доли за счет органических проектов и сделок M&A. Развитие будет финансироваться за счет генерации собственного высокого денежного потока, накопленной "подушки ликвидности", и, возможно, продажи казначейского пакета акций.

Среди генерирующих компаний вряд ли найдется другой эмитент, который сможет в будущем достичь сопоставимую прибыль и показать инвесторам наличие крупного портфеля потенциально выгодных инвестиционных проектов. Норма дивидендных выплат, вероятно, застынет на уровне 25% прибыли по МСФО во время интенсивной стадии инвестиций, но на акции IRAO мы смотрим, как на историю роста.

В этом году мы ожидаем позитивных тенденций в отрасли - повышения энергопотребления, улучшения динамики спотовых цен, резкого роста цен на мощность в сегменте КОМ, что должно повысить показатели операционной рентабельности и прибыли. Мы также видим увеличение загрузки ТЭС, что выгодно для "Интер РАО". Мы придерживаемся рекомендации "покупать" по акциям "Интер РАО" с целевой ценой 6,38 руб. Прибыль с инвестиций может составить порядка 26% без учета дивидендов.

Источник: finam.ru

Нам также кажутся интересной идеей обыкновенные акции "Россетей". С момента начала покрытия в июне прошлого 2020 года акции принесли инвесторам доходность около 9% и практически достигли наш таргет в 1,89 руб. В среднесрочном периоде доходность может составить 17% с учетом дивидендов за 2020 год (0,106 руб. на акцию). В долгосрочном плане акция может принести более высокую доходность. Ранее были разговоры о частичной приватизации и проведении SPO акций в будущем. На наш взгляд, это вопрос времени, хотя для реализации данного сценария должен выполнится ряд условий.

Потенциально в случае SPO эмитент заинтересован в проведении допэмиссии по высокому курсу, которого можно будет достичь после получения долгосрочных регуляторных контрактов и одобрения правительством сетевых реформ - повышения платы за льготное техприсоединение и введения платы за резервные мощности, а также снижения потерь в сетях, которые являются одной из крупнейших статей расходов. Это должно повысить операционную рентабельность сетевых компаний даже в условиях ограниченной индексации тарифов, и, соответственно, увеличить "дивидендную мощность" компаний холдинга. Рост капитализации и увеличение free float позволят впоследствии запустить новый раунд переоценки благодаря включению акций в индексы.

Источник: finam.ru

US UTILITIES: "зеленый" президент несет перемены

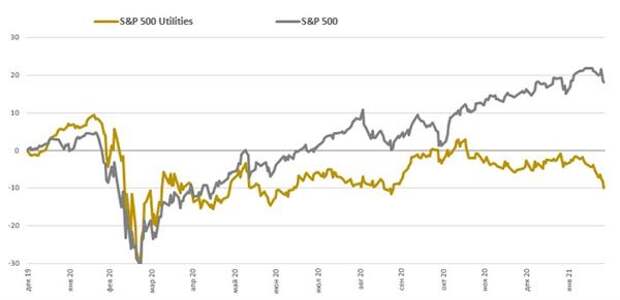

После начала кризиса акции сектора Utilities не пользовались популярностью у инвесторов, несмотря на невысокие операционные риски и защитный характер бумаг. Отраслевой индекс Utilities упал в унисон с индексом S&P 500 и с тех пор показывал отстающую динамику. Особенно это было выражено по "проблемным" эмитентам - компаниям с высокой долей нерегулируемого бизнеса, медленной реализацией энергоперехода и др. В целом можно сказать, что защитный характер сектора не оправдался, падение отраслевого индекса в марте в моменте достигало почти 40% от годовых максимумов. Инвесторы проигнорировали устойчивую динамику прибыли в кризисный год, сохранение практики выплаты дивидендов и низкую оценку сектора главным образом из-за перетока капитала в хайтек и цикличные отрасли на фоне выхода экономики из рецессии и карантинов.

Источник: Bloomberg

Мы видим в этом возможности. После коррекции акции Utilities предлагают хорошую дивидендную доходность, торгуясь по низким мультипликаторам. Дисконт в оценке по P/E относительно S&P 500 достиг максимальных уровней. Подобные девиации не могут сохраняться вечно, и сектор может привлечь капитал на фоне опасений о том, что хайтек и e-commerce переоценены. Триггером к ротации может выступить переоценка инвесторами перспектив бывших фаворитов и переток капитала в акции value.

Источник: Bloomberg

Мы выделяем следующие драйверы роста сектора

Пересмотр портфеля генерирующих активов. После прихода "зеленого" президента можно ожидать ускорения энергоперехода: инвестиции в чистые источники электроэнергии - СЭС, ВЭС и АЭС, и одновременное сокращение угольной генерации.Замещение топливных мощностей выгодно компаниям. Закрытие трудоемких угольных станций открывает возможность добиться улучшения операционной рентабельности за счет сокращения расходов на топливо и персонал. По оценкам Xcel Energy, новые ветровые проекты смогут обеспечить поставку более дешевой электроэнергии. Удержание тарифов на низком уровне, в свою очередь, повысит лояльность клиентов, и экономия от закрытия угольных электростанций компенсирует строительство новых безкарбоновых активов.

Источник: Xcel Energy

Генкомпании с высокой долей чистых источников - СЭС, ВЭС и АЭС, получат преимущество перед топливными станциями на фоне заинтересованности промышленности в энергии с нулевым углеродным следом. Евросоюз анонсировал введение углеродных пошлин на импорт продукции со значительным карбоновым следом с 2023 года, и промышленности будет выгодно сменить поставщиков для поддержания своей конкурентоспособности.

Помимо СЭС и ВЭС востребованными также окажутся атомные электростанции, которые характеризуются нулевым углеродным следом. Проекты по строительству новых АЭС сейчас сложно провести, но на данном этапе генкомпании добиваются продления срока эксплуатации действующих электростанций. Блэкауты в Калифорнии и Техасе напомнили о неустойчивости генерации электроэнергии с ветровых и солнечных станций из-за погодных условий и катаклизмов, и регуляторы могут пересмотреть свое отношение к стабильным источникам подачи энергии с АЭС.

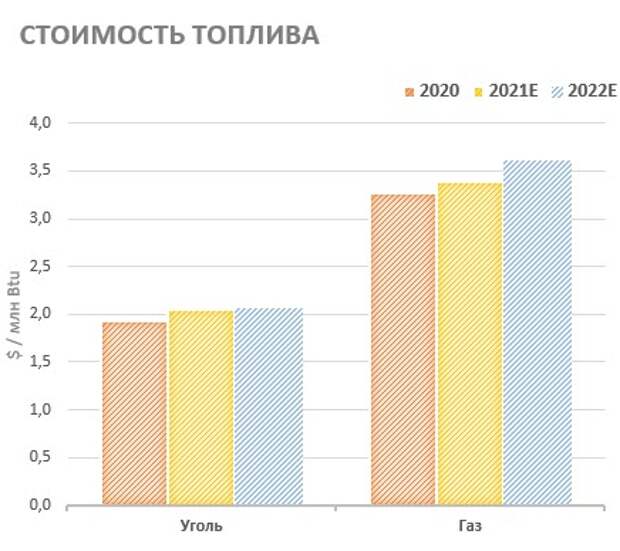

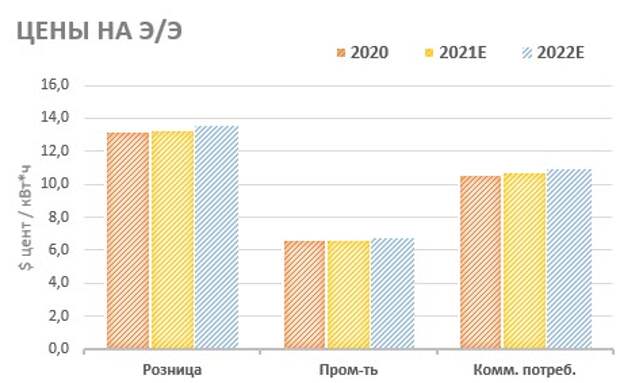

Восстановление энергопотребления в США вместе с повышением цен даст операционный рычаг и позволит нарастить прибыль.

Источник: EIA

Источник: Bloomberg

Текущая дивидендная доходность предлагает хорошую премию относительно гособлигаций при доходности 10-летних гособлигаций США на уровне ~1,4-1,5%:

Источник: Bloomberg

Низкая оценка части компаний может спровоцировать волну M&A-сделок. Есть тренд на продажу непрофильных активов, особенно зарубежных, а также спрос на низкорискованный регулируемый бизнес. Компании с "дорогими" акциями будут заинтересованы в сделках с M&A, таргетируя компании с "дешевыми" акциями. У многих компаний небольшой запас по кредитоемкости и поэтому наиболее комфортным вариантом может стать обмен акциями.Продажа непрофильных активов и отделение нерегулируемого бизнеса позволит улучшить восприятие инвесторов за счет уменьшения операционных и финансовых рисков.

Потенциальное повышение налогов на прибыль корпораций, как планировал сделать Байден, затронет электроэнергетические компании в меньшей степени, чем остальные сектора, так как повышение налоговых расходов коммунальные компании смогут переложить на потребителей. Внутри отрасли это скажется меньше всего на компаниях с холдинговыми структурами со значительной долговой нагрузкой, которые процентные расходы начисляют на уровне холдинга, а не дочерних компаний. Кроме того, эффект большей налоговой ставки будет компенсироваться снижением себестоимости генерации на фоне развития технологий и в некоторых кейсах - операционным ростом бизнеса.На американском рынке мы считаем интересными вариантами акции PPL, Con Edison, Duke

PPL. Среди крупнейших компаний электроэнергетического сектора экономики США одной из самых недооцененных на сегодняшний момент остается PPL. Мультисетевой холдинг из Пенсильвании за 2020 год потерял около 22% на фондовом рынке в то время, как отраслевой индекс S&P 500 Utilities снизился лишь на 3%.

В августе 2020 года PPL объявила о планируемой продаже своего британского подразделения Western Power Distribution, которое нанесло значительный финансовый ущерб холдингу в последние годы за счет нереализованных убытков по валютным свопам фунт-доллар. Сделку планируется осуществить к середине 2021 года. PPL заинтересована в схеме cash+property, предполагающую обмен Western Power Distribution на активы в США с доплатой со стороны покупателя. В случае успешной продажи PPL может стабилизировать финансовые потоки и снизить волатильность "непредвиденных" расходов, которые особенно сильно бьют по результатам регулируемых электроэнергетических компаний.

Ярким компонентом инвестиционной привлекательности компании также является высокая дивидендная доходность PPL: на 2021 год дивидендная доходность от текущих цен по данным Reuters может составить около 6,1%.

Кроме того, стоит отметить, что план CAPEX компании на 2021-2024 гг. предусматривает ежегодные инвестиции в размере не менее 28% от прогнозируемой выручки.

Мы рекомендуем покупать акции PPL с целевой ценой 31,5 $ на декабрь 2021 года, что соответствует потенциалу росту в 14,5% от текущих котировок.

Con Edison - один из крупнейших американских электроэнергетических холдингов, сконцентрированный на обслуживании Нью-Йорка и округов, с совокупной стоимостью активов около $60 млрд.

Целевая цена акций Consolidated Edison (ED) на декабрь 2021 года по нашим оценкам составляет $83,78, что с учетом DY 2021Е соответствует апсайду в 28,9%. Con Edison является одной из самых "зеленых" электросетевых компаний США, что увеличивает перспективы роста акций ввиду прихода к власти Джо Байдена: генерация компании на конец 2019 года на 70,8% производилась за счет ВИЭ, а уголь на электростанциях не использовался. Con Edison имеет очень высокий для отрасли рейтинг MSCI ESG на уровне AA и отличается высоким качеством оказываемых услуг: коэффициент внеплановых отключений на тысячу потребителей для ED составил 526 при среднем по США показателе в 1000 случаев. Наконец, компания является ключевым участником проекта по созданию зарядной автомобильной инфраструктуры в штате Нью-Йорк.

Con Edison отчиталась за 4-й квартал 2020 года, показав снижение годового скорректированного EPS на 4,6% (г/г) до $4,18. Кризисный год прошел для компании не очень успешно, однако сейчас акции ED находятся на годовых минимумах, и ожидания роста прибыли вкупе с высокой дивидендной доходностью 4,6% создают предпосылки для восстановления котировок.

Duke Energy - одна из крупнейших вертикально интегрированных электроэнергетических компаний США со штаб-квартирой в Шарлотте. Кроме того, холдинг оказывает услуги по газоснабжению в 5 штатах США.

Мы рекомендуем "Покупать" акции Duke с целевой ценой $96,6 на 12 мес., что дает потенциал роста 15,4% от текущей цены с учетом дивидендов NTM.

Финансовый отчет за 2020 год не принес позитива, что по большей части связано с признанием расходов по остановке строительства газопровода ACP. Тем не менее в 2021 году прогнозируется восстановление чистой прибыли и ее рост на 6,1% (г/г). Кроме того, компания обозначила внушительные планы по CAPEX с инвестициями в диапазоне $ 124-134 млрд на 2021-2029 годы, основная часть которых будет направлена на развитие сетей и "зеленую" генерацию.

Duke планирует полное закрытие угольных электростанций и выход на углеродную нейтральность к 2050 году с доведением доли мощностей ВИЭ до 44% портфеля. Тарифы подразделений Duke ниже средних по рынку в США по всем категориям потребителей, что повышает лояльность клиентов.

Дивидендная доходность NTM прогнозируется на уровне 4,6%, что существенно выше медианного показателя по ключевым конкурентам Duke.

Источник: Finam.ru

Дальше - только "зеленее": ВИЭ останутся в фокусе европейских Utilities

2020 год по предварительным данным ознаменовался снижением потребления э/э в Европе. За январь-ноябрь 2020 года относительно того же периода 2019 года совокупное потребление электроэнергии в странах союза (без учета Великобритании) упало на 114,08 тыс. ГВтч, что эквивалентно снижению на 4,92%. Наибольшее процентное падение было зафиксировано в Ирландии (-7,13%), Швеции (-6,82%) и Мальте (-5,89%). Снижение потребления по итогам 11 месяцев наблюдалось во всех странах Старого Света. Месячная динамика потребления (ГВтч) в трех крупнейших экономиках Еврозоны и Великобритании представлена на графике ниже.

Источник: Eurostat

Больше остальных потеряла итальянская экономика, по которой экономический кризис ударил наиболее сильно: по итогам 12 месяцев потребление электроэнергии здесь сократилось на 5,27%.

В то же самое время 2020 год показал, что европейская экономика делает все более заметную ставку на развитие возобновляемой электроэнергетики в регионе. Согласно аналитическому обзору компании Agora Energiewende, доля генерации электроэнергии за счет ВИЭ в ЕС в 2020 году составила около 38%, что впервые в истории вывело "зеленую" выработку на первое место в регионе. И это учитывая строжайшие локдауны, введенные во многих странах союза, которые значительно задержали ввод большого числа проектов: одна только береговая ветряная генерация продемонстрировала снижение на 22% (г/г) относительно 2019 года. Тем не менее, большая часть вводов 2020 года пришлась как раз на ветряную генерацию: по информации Euractiv, в ЕС за этот период начали эксплуатацию дополнительные 14,7 ГВт "ветряков". При этом по оценкам IEA, в 2021 году европейский регион станет вторым в мире после Китая по объемам новых вводов ВИЭ с дополнительными 31,9 ГВт мощности.

Одновременно тенденция отказа от угольных мощностей в развитых странах союза становится ярче: так, в 2020 году Германия ратифицировала закон о полном отказе от угля к 2038 году. Относительно атомной генерации в регионе нет единого мнения: терминация последних атомных энергоблоков в Германии произойдет уже к 2022 году, в то время, как целая группа стран (Франция, Венгрия, Словакия, Бельгия) делают среднесрочную ставку на устойчивую ядерную генерацию с сохранением ее превалирующей доли в энергобалансе.

В целом же "озеленение" европейской экономики дарит позитив инвесторам: электроэнергетические компании Старого Света в течение года в среднем столкнулись не со столь высоким негативным сентиментом на фондовом рынке. Это ярко проявилось на примере динамики сектора Utilities Stoxx 600: европейские акции электроэнергетического сектора к началу марта 2021 года подходят с +0,42% относительно начала 2020 года, в то время, как Stoxx 600 за тот же период потерял 1,42%.

Источник: Bloomberg

Китайская электроэнергетика начинает долгий путь к углеродной нейтральности

Китай по итогам 2020 года оказался единственной страной в эшелоне ведущих мировых экономик, продемонстрировавшей рост ВВП: увеличение составило 2,3%. Генерация электроэнергии в стране, традиционно напрямую коррелирующая с ВВП "производственных" экономик, также показала подъем на 3,8%. Народное хозяйство Поднебесной в 2020 году подпитывалось в основном за счет тепловых электростанций, работающих на газе и угле (68%). Второе место в топливном балансе заняла гидрогенерация (18%). Доля остальных ВИЭ достигла отметки 9,5%. При этом ВИЭ вновь оказались в лидерах по объемам введенных мощностей: ветряная энергетика добавила 72,4 ГВт (+34,6%), а солнечная генерация - 49,3 ГВт (+24,1%), что оказалось значительно выше прогноза EIA в 72,6 ГВт. При этом даже в сценарии EIA Китай будет наиболее значимым контрибьютором в мировое развитие "зеленой" генерации. Мощности угольной и газовой генерации также продолжили расти, но куда менее существенными темпами (+4,7% г/г).

*Данные по генерации за январь-февраль не опубликованы НБС

Источник: Национальное бюро статистики Китая

Правительство Китайской Народной Республики в краткосрочной перспективе будет таргетировать дальнейшее развитие возобновляемой генерации, которое должно "запитывать" достижение экономикой Поднебесной новых вершин. Об этом говорит поставленная цель достижения углеродной нейтральности Китайской экономики к 2060 году в комбинации с фактом того, что электроэнергетическая отрасль страны лидирует по выбросам CO2. Эти факторы, без сомнения, будут подпитывать интерес инвесторов к сектору Utilities в ближайшие годы.

Источник: Bloomberg

Скачать обзор в виде файла

Свежие комментарии