Стоит отметить, что первый блок инвестиций в инфраструктуру - American Jobs Plan - находится на стадии обсуждения с республиканцами (по последним данным, Байден согласен снизить первоначально заявленный объем с $2,25 трлн до $1,7 трлн., в то время как контрпредложение республиканцев составляет $928 млрд. По второму блоку (развитие образования, здравоохранения, поддержки семей) American Families Plan работа по согласованию еще даже не начиналась. Споры идут и по содержанию программы (республиканцы готовы финансировать модернизацию инфраструктуры, но не социальные программы и климатическую повестку) и способам финансирования (республиканцы возражают против повышения налогов).

Таким образом, предложенный Белым Домом проект бюджета вряд ли будет одобрен Конгрессом в текущем виде, однако он дает формализованное представление о стоимости предложенных администрацией инициатив, степени их компенсации изменениями в налоговом законодательстве и суммарном влиянии программы на параметры бюджета и госдолга США. Он предполагает более длительный срок нормализации бюджетного дефицита США от рекордных значений 2020-21 гг (в отношении к ВВП возвращение к уровню 2019 г. предстоит только в 2027 г.), дальнейший рост госдолга США в отношении ВВП до новых исторических максимумов.

В альтернативном Baseline сценарии без программы реформ - дефицит приблизится к уровню 2019 г. (в отношении к ВВП) уже в 2023 г., но при этом к концу 10-летия он снова начнет расти и будет выше, чем в сценарии реформ).

Среди потенциальных выгод сценария реформ - более благоприятная динамика бюджетных дефицитов в последние годы рассматриваемого периода и далее, ускорение темпов роста ВВП к 2030-31 гг, устойчивое сокращение уровня безработицы до минимальных значений за несколько десятилетий. На наш взгляд, увеличение долговой нагрузки госсектора США (а значит, чувствительности процентных расходов на обслуживание долга к увеличению стоимости заимствований) может (неявно) затруднить нормализацию ДКП ФРС и ослабить ее возможности реагирования в случае, если инфляция будет выходить из-под контроля. Это может сдерживать укрепление доллара в ближайшие годы.

Основные положения программы Байдена мы приводили здесь . Среди заявленных целей - преодолеть накопленное десятилетиями недоинвестирование в инфраструктуру (по уровню ее развития США находятся на 13-м месте в мире), осуществить переход к экологически чистой энергетике, повысить технологическую конкурентоспособность американской промышленности, создать миллионы новых рабочих мест в высокопроизводительных секторах экономики, вернуть ключевые производственные цепочки в США, сократить экономическое неравенство, поддержать работающие семьи со средними и низкими доходами, повысить их доступ к образованию и здравоохранению, создать условия для возвращения на рынок труда женщин, воспитывающих малолетних детей.

На графиках мы приводим сравнение проекта бюджета США с предложениями по финансированию экономической программы Байдена (White House proposals, May 2021), базовый проект бюджета без экономической программы (White House Baseline, May 2021) и последние доступные 10-летние прогнозы Управления Конгресса по бюджету (CBO) (февраль 2021 г., они не включают дополнительные расходы American Rescue Plan на $1,9 трлн., принятого в марте этого года, поэтому этот вариант уже нельзя считать реализуемым).

Проект бюджета на будущий финансовый год (начинается в октябре 2021 г.) предусматривает расходы на уровне $6 трлн - это ниже, чем чрезвычайные антикризисные расходы 2020-21 гг. ($6,55 трлн и $7,25 трлн, соответственно) но на 35% выше уровня 2019 г. ($4,45 трлн) Дополнительные расходы, по сравнению с базовым вариантом, составят около $300 млрд., а бюджетный дефицит сократится с рекордных 16,7% ВВП в текущем году до 7,8% ВВП. Февральские проектировки Конгресса США предполагали снижение бюджетного дефицита в FY21 с 14,9% ВВП до 10,3% ВВП, а в FY22 возвращение к "доковидным" показателям 4,3% ВВП, а в текущем базовом сценарии он сократился бы до 7,3% ВВП. "Дискреционные", т.е. не относящиеся к обязательным, расходы бюджета на будущий год планируются в размере $1,5 трлн (+8,6% к FY21). Из них примерно половина приходится на оборонные расходы (+1,6%), в то время как невоенные расходы предлагается увеличить на 16,5%, в т.ч. по статье образование более чем на 40%, здравоохранение - на 23%.

Реализация предложений программы Байдена (включая American Jobs Plan и American Families Plan) приведет к увеличению расходов бюджета (по сравнению с базовым сценарием) суммарно за 10 лет почти на $5 трлн., что будет частично (на $3,6 трлн) компенсировано дополнительными доходами бюджета вследствие "налогового маневра". При этом повышение большинства налогов планируется с 1 января 2022 г., однако налог на прирост капитала для наиболее обеспеченных граждан должен вступить в силу "ретроактивно", с апреля 2021 г. (чтобы лишить смысла попытки инвесторов зафиксировать прибыль по текущей ставке налога до конца года). В абсолютном значении на протяжении всего прогнозного периода до 2031 г. значение дефицита не опустится ниже $1,3 трлн, а относительно ВВП вернется к уровню 2019 г. не ранее 2027 г. По сравнению с Baseline суммарный бюджетный дефицит за 10 лет увеличится на $1,35 трлн, при этом увеличение будет наиболее заметным в период 2022-2027 гг., а в последние годы дефицит начнет сокращаться. Предполагается, что программы полностью окупятся за 15 лет, а во втором десятилетии дефицит бюджета США снизится на $2 трлн.

Надо отметить, что после мирового финансового кризиса 2008 г. бюджетный дефицит в США уже увеличивался до 9,8% ВВП, но к 2015 г. его удалось сократить до 2,4% ВВП. Однако с 2016 г. бюджетный дефицит вновь начал расти - этому способствовали долгосрочная несбалансированность систем социального и медицинского обеспечения, увеличение оборонных расходов, а также налоговая реформа Трампа (снижение налогов). Ситуация резко обострилась в результате пандемии, когда США пришлось направить на спасение экономики более $5 трлн, и это привело к формированию максимальных за послевоенный период значений бюджетного дефицита.

Влияние предложений экономической программы на параметры бюджета по сравнению с базовым сценарием, $ млрд

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2022-2031

Доп. доходы

186

337

377

398

341

360

382

395

412

438

3 627

Доп. расходы

304

560

668

692

640

530

458

410

372

345

4 981

Доп. дефицит

118

224

291

294

299

170

76

15

-40

-93

1 355

Дефицит % ВВП (с программой)

7,8

5,6

5,3

5,5

5,1

4,6

4,8

4,2

4,6

4,7

Дефицит % ВВП (баз сценарий)

7,3

4,7

4,2

4,4

4

4

4,5

4,2

4,7

5

Проект предполагает увеличение госдолга США (Debt held by public) с примерно 100% ВВП в 2020 г. до 117% ВВП к 2031 г. (февральские проектировки Конгресса предполагали более плавный рост - до 107% ВВП, а без экономической программы - 113% ВВП). Таким образом, госдолг по отношению к ВВП превысит рекордное значение, наблюдавшееся после 2-й Мировой войны. Общий федеральный долг, который в прошлом году подскочил с 106% ВВП до 128% ВВП, на конец периода достигнет 134% ВВП, поднимаясь на максимуме к 140% ВВП.

Чистые процентные расходы на обслуживание долга увеличатся с примерно 300 млрд (1,4% ВВП, 8,5% доходов бюджета) в 2021 г. до $914 млрд (2,7% ВВП, 13,8% доходов бюджета) в 2031 г. Эти предположения основаны на прогнозах, что инфляция в США в прогнозный период не превысит 2,3%, доходности 3-х месячных казначейских векселей будут постепенно повышаться с 0,1% в 2021 г. до 2,2% к концу периода, а доходности UST 10 - с 1,2% в 2021 г. до 2,8% к концу периода.

American Jobs Plan предполагает:

Основные статьи расходов за 10 лет: Модернизация транспортной инфраструктуры - $596 млрд Модернизация инфраструктуры чистой питьевой воды, энергосетей, высокоскоростного интернета в отдаленных районах - $309 млрд Строительство и реновация жилья, школ - $326 млрд Система ухода за пожилыми и людьми с инвалидностью - $400 млрд Инвестиции в R&D, технологии будущего - $180 млрд Поддержка промышленности и малого бизнеса - $299 млрд Инвестиции в развитие рабочей силы - $87 млрдИтого расходы - $2,2 трлн

Компенсирующий эффект от "налогового маневра" за 10 лет - $1,67 трлн. Из них реформа корпоративного налогообложения (повышение ставки корпоративного налога с 21% до 28%, пересмотр режима минимальной ставки глобального налога, не менее 15% налог на бухгалтерскую прибыль крупнейших корпораций и т.д.) должна принести увеличение налоговых доходов примерно на $2 трлн. Другой частью налогового маневра должно стать субсидирование чистой энергетики и отмена субсидий топливным компаниям.

Чистое увеличение дефицита за 10 лет - $529 млрд

American Families Plan предполагает:

Основные статьи расходов за 10 лет: По меньшей мере 4 года бесплатного образования (2 года до школы и 2 года в колледже) - $437 млрд Прямая поддержка детям и семьям - $498 млрд Поддержка работников, семей, экономической безопасности (в основном речь идет о налоговых кредитах) - $799 млрдИтого расходы - $1,8 трлн

Компенсирующий эффект от повышения налогов с состоятельных граждан (с доходами свыше $400 тыс в год) - в т.ч. повышение максимальной ставки подоходного налога, а также налога на прирост стоимости капитала с 20% до 39,6% для инвесторов с доходами свыше $1 млн в год. - $755 млрд, доходы от улучшения налогового администрирования - $717 млрд.

Чистое увеличение дефицита за 10 лет - $270 млрд

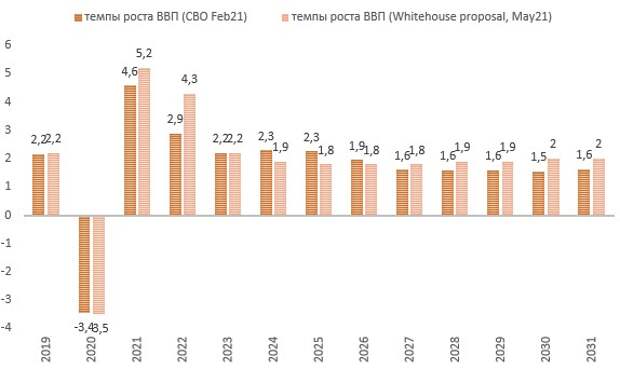

Эффект для экономики. В предложенном варианте рост ВВП США составит 5,2% в текущем году (сейчас оценка выглядит слишком консервативной), в 2022 г. 4,3%, в 2024-29 гг замедлится до 1,8-1,9%, выходя к 2030-31 гг на 2,0%. В прогнозах CBO (февраль 2021 г.) предполагалось замедление роста ВВП с 2027 г. до 1,5-1,6%. Более выразительно выглядит ожидаемый эффект для рынка труда - по новому прогнозу, среднегодовой уровень безработицы снизится с 8,1% в 2020 г. до 5,5% в 2021 г и 4,1% в 2022 г., а затем в течение всего рассматриваемого периода стабилизируется на уровне 3,8% (в 2019 г. он составляла 3,7%, к концу года было достигнуто минимальное значение за 50 лет). Февральские прогнозы CBO предполагали более высокий прогноз долгосрочного естественного уровня безработицы - 4,3-4,4%, и по этому прогнозу американская экономика выходила на этот уровень в 2030-31 гг. ФРС в марте прогнозировала долгосрочный уровень безработицы 4%. То, что в новом прогнозе предполагается долгосрочно более низкий уровень безработицы, может предполагать, что инвестиции в инфраструктуру и человеческий капитал должны привести к увеличению производительности американской экономики и темпов роста потенциального ВВП - иначе экономика может столкнуться с перегревом. Остается под вопросом, удастся ли повысить долгосрочную производительность экономики путем перераспределения доходов с вершины экономической пирамиды к ее средним и нижним слоям и технологического перевооружения.

В прогнозе заложен умеренный прогноз инфляции (CPI) - в текущем году Белый дом ожидает ее на уровне 2,1% (что сейчас представляется неправдоподобным при апрельском результате 4,2% YoY и консенсус-прогнозе Bloomberg на конец года 3,3%). Впрочем, это объясняется тем, что экономический прогноз строился по данным, доступным на февраль этого года. В последующие 3 года инфляция CPI прогнозируется на уровне 2,1-2,2%, а затем - 2,3%, что в целом соответствует текущему консенсус-прогнозу рынка и стратегическим целям ФРС (долгосрочная цель по инфляции 2%, однако ФРС ориентируется на показатели инфляции PCE и Core PCE, которые традиционно несколько ниже CPI).

Вместе с тем, если долгосрочная инфляция после выхода из кризиса окажется устойчиво выше целевого уровня, это может стать серьезным вызовом и для ФРС, и для Минфина США. Ведь сейчас один из основных аргументов Минфина состоит в том, что необходимо пользоваться низкими реальными процентными ставками, позволяющими существенно наращивать госдолг, не опасаясь увеличения стоимости его обслуживания.

По словам главы Минфина США Дж. Йеллен, предусмотренное бюджетным планом увеличение госдолга является финансово обоснованным, поскольку "окно возможностей" позволяет Минфину занимать под отрицательную реальную доходность (доходность UST-10 составляет примерно 1,6% при целевой инфляции 2%) - с тем, чтобы сделать экономику более конкурентоспособной и в дальнейшем снизить дефицит бюджета. Прогноз бюджета предполагает, что реальная стоимость заимствований, измеряемая как Real Net Interest / GDP будет оставаться отрицательной большую часть периода, не поднимаясь выше 0,5%, а номинальная стоимость (Net Interest / GDP) будет постепенно повышаться с 1,4-1,6% до 2,7%.

Как отмечает CBO, c 2007 г., несмотря на увеличение объема госдолга США, стоимость его обслуживания держалась примерно стабильной благодаря тенденции к снижению рыночных процентных ставок. Однако сочетание рекордного уровня госдолга, повышенных уровней бюджетного дефицита и увеличения инфляционных ожиданий могут вызвать снижение интереса публики к американским гособлигациям - в этом случае возрастет значение поддержки от ФРС США. С другой стороны, принцип независимости ФРС требует, чтобы по мере приближения к целям по занятости и инфляции она постепенно отказывалась от антикризисной программы покупки облигаций (а при достижении целей начала повышать ставки). На каком уровне сложатся доходности госдолга после завершения нормализации политики ДКП ФРС (прекращения QE и повышения ставки до долгосрочного нейтрального уровня 2,5%) - неочевидно, не говоря уже о рисках возможного повышения ставки сверх этого уровня, если придется сдерживать устойчиво высокую инфляцию. В этом случае не исключено, что стоимость обслуживания госдолга может в какой-то момент вырасти сильнее, чем предусмотрено прогнозами (в направлении уровней, характерных для 80-х-90-х гг. XX в). Это может привести к снижению доверия рынка к национальной валюте США, ухудшению финансовых условий для бизнеса и населения, и, возможно, потребовать корректировки бюджетной политики.

Процентные расходы по госдолгу / ВВП

Стоит отметить, что первый блок инвестиций в инфраструктуру - American Jobs Plan - находится на стадии обсуждения с республиканцами (по последним данным, Байден согласен снизить первоначально заявленный объем с $2,25 трлн до $1,7 трлн., в то время как контрпредложение республиканцев составляет $928 млрд. По второму блоку (развитие образования, здравоохранения, поддержки семей) American Families Plan работа по согласованию еще даже не начиналась. Споры идут и по содержанию программы (республиканцы готовы финансировать модернизацию инфраструктуры, но не социальные программы и климатическую повестку) и способам финансирования (республиканцы возражают против повышения налогов).

Таким образом, предложенный Белым Домом проект бюджета вряд ли будет одобрен Конгрессом в текущем виде, однако он дает формализованное представление о стоимости предложенных администрацией инициатив, степени их компенсации изменениями в налоговом законодательстве и суммарном влиянии программы на параметры бюджета и госдолга США. Он предполагает более длительный срок нормализации бюджетного дефицита США от рекордных значений 2020-21 гг (в отношении к ВВП возвращение к уровню 2019 г. предстоит только в 2027 г.), дальнейший рост госдолга США в отношении ВВП до новых исторических максимумов. В альтернативном Baseline сценарии без программы реформ - дефицит приблизится к уровню 2019 г. (в отношении к ВВП) уже в 2023 г., но при этом к концу 10-летия он снова начнет расти и будет выше, чем в сценарии реформ).

Среди потенциальных выгод сценария реформ - более благоприятная динамика бюджетных дефицитов в последние годы рассматриваемого периода и далее, ускорение темпов роста ВВП к 2030-31 гг, устойчивое сокращение уровня безработицы до минимальных значений за несколько десятилетий. На наш взгляд, увеличение долговой нагрузки госсектора США (а значит, чувствительности процентных расходов на обслуживание долга к увеличению стоимости заимствований) может (неявно) затруднить нормализацию ДКП ФРС и ослабить ее возможности реагирования в случае, если инфляция будет выходить из-под контроля. Это может сдерживать укрепление доллара в ближайшие годы.

Основные положения программы Байдена мы приводили здесь . Среди заявленных целей - преодолеть накопленное десятилетиями недоинвестирование в инфраструктуру (по уровню ее развития США находятся на 13-м месте в мире), осуществить переход к экологически чистой энергетике, повысить технологическую конкурентоспособность американской промышленности, создать миллионы новых рабочих мест в высокопроизводительных секторах экономики, вернуть ключевые производственные цепочки в США, сократить экономическое неравенство, поддержать работающие семьи со средними и низкими доходами, повысить их доступ к образованию и здравоохранению, создать условия для возвращения на рынок труда женщин, воспитывающих малолетних детей.

На графиках мы приводим сравнение проекта бюджета США с предложениями по финансированию экономической программы Байдена (White House proposals, May 2021), базовый проект бюджета без экономической программы (White House Baseline, May 2021) и последние доступные 10-летние прогнозы Управления Конгресса по бюджету (CBO) (февраль 2021 г., они не включают дополнительные расходы American Rescue Plan на $1,9 трлн., принятого в марте этого года, поэтому этот вариант уже нельзя считать реализуемым).

Проект бюджета на будущий финансовый год (начинается в октябре 2021 г.) предусматривает расходы на уровне $6 трлн - это ниже, чем чрезвычайные антикризисные расходы 2020-21 гг. ($6,55 трлн и $7,25 трлн, соответственно) но на 35% выше уровня 2019 г. ($4,45 трлн) Дополнительные расходы, по сравнению с базовым вариантом, составят около $300 млрд., а бюджетный дефицит сократится с рекордных 16,7% ВВП в текущем году до 7,8% ВВП. Февральские проектировки Конгресса США предполагали снижение бюджетного дефицита в FY21 с 14,9% ВВП до 10,3% ВВП, а в FY22 возвращение к "доковидным" показателям 4,3% ВВП, а в текущем базовом сценарии он сократился бы до 7,3% ВВП. "Дискреционные", т.е. не относящиеся к обязательным, расходы бюджета на будущий год планируются в размере $1,5 трлн (+8,6% к FY21). Из них примерно половина приходится на оборонные расходы (+1,6%), в то время как невоенные расходы предлагается увеличить на 16,5%, в т.ч. по статье образование более чем на 40%, здравоохранение - на 23%.

Реализация предложений программы Байдена (включая American Jobs Plan и American Families Plan) приведет к увеличению расходов бюджета (по сравнению с базовым сценарием) суммарно за 10 лет почти на $5 трлн., что будет частично (на $3,6 трлн) компенсировано дополнительными доходами бюджета вследствие "налогового маневра". При этом повышение большинства налогов планируется с 1 января 2022 г., однако налог на прирост капитала для наиболее обеспеченных граждан должен вступить в силу "ретроактивно", с апреля 2021 г. (чтобы лишить смысла попытки инвесторов зафиксировать прибыль по текущей ставке налога до конца года). В абсолютном значении на протяжении всего прогнозного периода до 2031 г. значение дефицита не опустится ниже $1,3 трлн, а относительно ВВП вернется к уровню 2019 г. не ранее 2027 г. По сравнению с Baseline суммарный бюджетный дефицит за 10 лет увеличится на $1,35 трлн, при этом увеличение будет наиболее заметным в период 2022-2027 гг., а в последние годы дефицит начнет сокращаться. Предполагается, что программы полностью окупятся за 15 лет, а во втором десятилетии дефицит бюджета США снизится на $2 трлн.

Надо отметить, что после мирового финансового кризиса 2008 г. бюджетный дефицит в США уже увеличивался до 9,8% ВВП, но к 2015 г. его удалось сократить до 2,4% ВВП. Однако с 2016 г. бюджетный дефицит вновь начал расти - этому способствовали долгосрочная несбалансированность систем социального и медицинского обеспечения, увеличение оборонных расходов, а также налоговая реформа Трампа (снижение налогов). Ситуация резко обострилась в результате пандемии, когда США пришлось направить на спасение экономики более $5 трлн, и это привело к формированию максимальных за послевоенный период значений бюджетного дефицита.

Влияние предложений экономической программы на параметры бюджета по сравнению с базовым сценарием, $ млрд

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2022-2031

Доп. доходы

186

337

377

398

341

360

382

395

412

438

3 627

Доп. расходы

304

560

668

692

640

530

458

410

372

345

4 981

Доп. дефицит

118

224

291

294

299

170

76

15

-40

-93

1 355

Дефицит % ВВП (с программой)

7,8

5,6

5,3

5,5

5,1

4,6

4,8

4,2

4,6

4,7

Дефицит % ВВП (баз сценарий)

7,3

4,7

4,2

4,4

4

4

4,5

4,2

4,7

5

Проект предполагает увеличение госдолга США (Debt held by public) с примерно 100% ВВП в 2020 г. до 117% ВВП к 2031 г. (февральские проектировки Конгресса предполагали более плавный рост - до 107% ВВП, а без экономической программы - 113% ВВП). Таким образом, госдолг по отношению к ВВП превысит рекордное значение, наблюдавшееся после 2-й Мировой войны. Общий федеральный долг, который в прошлом году подскочил с 106% ВВП до 128% ВВП, на конец периода достигнет 134% ВВП, поднимаясь на максимуме к 140% ВВП.

Чистые процентные расходы на обслуживание долга увеличатся с примерно 300 млрд (1,4% ВВП, 8,5% доходов бюджета) в 2021 г. до $914 млрд (2,7% ВВП, 13,8% доходов бюджета) в 2031 г. Эти предположения основаны на прогнозах, что инфляция в США в прогнозный период не превысит 2,3%, доходности 3-х месячных казначейских векселей будут постепенно повышаться с 0,1% в 2021 г. до 2,2% к концу периода, а доходности UST 10 - с 1,2% в 2021 г. до 2,8% к концу периода.

American Jobs Plan предполагает:

Основные статьи расходов за 10 лет: Модернизация транспортной инфраструктуры - $596 млрд Модернизация инфраструктуры чистой питьевой воды, энергосетей, высокоскоростного интернета в отдаленных районах - $309 млрд Строительство и реновация жилья, школ - $326 млрд Система ухода за пожилыми и людьми с инвалидностью - $400 млрд Инвестиции в R&D, технологии будущего - $180 млрд Поддержка промышленности и малого бизнеса - $299 млрд Инвестиции в развитие рабочей силы - $87 млрдИтого расходы - $2,2 трлн

Компенсирующий эффект от "налогового маневра" за 10 лет - $1,67 трлн. Из них реформа корпоративного налогообложения (повышение ставки корпоративного налога с 21% до 28%, пересмотр режима минимальной ставки глобального налога, не менее 15% налог на бухгалтерскую прибыль крупнейших корпораций и т.д.) должна принести увеличение налоговых доходов примерно на $2 трлн. Другой частью налогового маневра должно стать субсидирование чистой энергетики и отмена субсидий топливным компаниям.

Чистое увеличение дефицита за 10 лет - $529 млрд

American Families Plan предполагает:

Основные статьи расходов за 10 лет: По меньшей мере 4 года бесплатного образования (2 года до школы и 2 года в колледже) - $437 млрд Прямая поддержка детям и семьям - $498 млрд Поддержка работников, семей, экономической безопасности (в основном речь идет о налоговых кредитах) - $799 млрдИтого расходы - $1,8 трлн

Компенсирующий эффект от повышения налогов с состоятельных граждан (с доходами свыше $400 тыс в год) - в т.ч. повышение максимальной ставки подоходного налога, а также налога на прирост стоимости капитала с 20% до 39,6% для инвесторов с доходами свыше $1 млн в год. - $755 млрд, доходы от улучшения налогового администрирования - $717 млрд.

Чистое увеличение дефицита за 10 лет - $270 млрд

Эффект для экономики. В предложенном варианте рост ВВП США составит 5,2% в текущем году (сейчас оценка выглядит слишком консервативной), в 2022 г. 4,3%, в 2024-29 гг замедлится до 1,8-1,9%, выходя к 2030-31 гг на 2,0%. В прогнозах CBO (февраль 2021 г.) предполагалось замедление роста ВВП с 2027 г. до 1,5-1,6%. Более выразительно выглядит ожидаемый эффект для рынка труда - по новому прогнозу, среднегодовой уровень безработицы снизится с 8,1% в 2020 г. до 5,5% в 2021 г и 4,1% в 2022 г., а затем в течение всего рассматриваемого периода стабилизируется на уровне 3,8% (в 2019 г. он составляла 3,7%, к концу года было достигнуто минимальное значение за 50 лет). Февральские прогнозы CBO предполагали более высокий прогноз долгосрочного естественного уровня безработицы - 4,3-4,4%, и по этому прогнозу американская экономика выходила на этот уровень в 2030-31 гг. ФРС в марте прогнозировала долгосрочный уровень безработицы 4%. То, что в новом прогнозе предполагается долгосрочно более низкий уровень безработицы, может предполагать, что инвестиции в инфраструктуру и человеческий капитал должны привести к увеличению производительности американской экономики и темпов роста потенциального ВВП - иначе экономика может столкнуться с перегревом. Остается под вопросом, удастся ли повысить долгосрочную производительность экономики путем перераспределения доходов с вершины экономической пирамиды к ее средним и нижним слоям и технологического перевооружения.

В прогнозе заложен умеренный прогноз инфляции (CPI) - в текущем году Белый дом ожидает ее на уровне 2,1% (что сейчас представляется неправдоподобным при апрельском результате 4,2% YoY и консенсус-прогнозе Bloomberg на конец года 3,3%). Впрочем, это объясняется тем, что экономический прогноз строился по данным, доступным на февраль этого года. В последующие 3 года инфляция CPI прогнозируется на уровне 2,1-2,2%, а затем - 2,3%, что в целом соответствует текущему консенсус-прогнозу рынка и стратегическим целям ФРС (долгосрочная цель по инфляции 2%, однако ФРС ориентируется на показатели инфляции PCE и Core PCE, которые традиционно несколько ниже CPI).

Вместе с тем, если долгосрочная инфляция после выхода из кризиса окажется устойчиво выше целевого уровня, это может стать серьезным вызовом и для ФРС, и для Минфина США. Ведь сейчас один из основных аргументов Минфина состоит в том, что необходимо пользоваться низкими реальными процентными ставками, позволяющими существенно наращивать госдолг, не опасаясь увеличения стоимости его обслуживания.

По словам главы Минфина США Дж. Йеллен, предусмотренное бюджетным планом увеличение госдолга является финансово обоснованным, поскольку "окно возможностей" позволяет Минфину занимать под отрицательную реальную доходность (доходность UST-10 составляет примерно 1,6% при целевой инфляции 2%) - с тем, чтобы сделать экономику более конкурентоспособной и в дальнейшем снизить дефицит бюджета. Прогноз бюджета предполагает, что реальная стоимость заимствований, измеряемая как Real Net Interest / GDP будет оставаться отрицательной большую часть периода, не поднимаясь выше 0,5%, а номинальная стоимость (Net Interest / GDP) будет постепенно повышаться с 1,4-1,6% до 2,7%.

Как отмечает CBO, c 2007 г., несмотря на увеличение объема госдолга США, стоимость его обслуживания держалась примерно стабильной благодаря тенденции к снижению рыночных процентных ставок. Однако сочетание рекордного уровня госдолга, повышенных уровней бюджетного дефицита и увеличения инфляционных ожиданий могут вызвать снижение интереса публики к американским гособлигациям - в этом случае возрастет значение поддержки от ФРС США. С другой стороны, принцип независимости ФРС требует, чтобы по мере приближения к целям по занятости и инфляции она постепенно отказывалась от антикризисной программы покупки облигаций (а при достижении целей начала повышать ставки). На каком уровне сложатся доходности госдолга после завершения нормализации политики ДКП ФРС (прекращения QE и повышения ставки до долгосрочного нейтрального уровня 2,5%) - неочевидно, не говоря уже о рисках возможного повышения ставки сверх этого уровня, если придется сдерживать устойчиво высокую инфляцию. В этом случае не исключено, что стоимость обслуживания госдолга может в какой-то момент вырасти сильнее, чем предусмотрено прогнозами (в направлении уровней, характерных для 80-х-90-х гг. XX в). Это может привести к снижению доверия рынка к национальной валюте США, ухудшению финансовых условий для бизнеса и населения, и, возможно, потребовать корректировки бюджетной политики.

Процентные расходы по госдолгу / ВВП

Свежие комментарии