Мы позитивно оцениваем перспективы бизнеса NVIDIA. Мы ожидаем сохранения высокого спроса на игровые GPU компании и рассчитываем на дальнейшее усиление ее позиций в таких областях, как искусственный интеллект, глубокое обучение, супервычисления и центры обработки данных. В то же время акции NVIDIA, по нашим оценкам, уже адекватно оценены рынком, и потенциал их роста выглядит ограниченным.

NVDA

Держать

12М целевая цена, $

227,6

Текущая цена, $*

219,6

Потенциал роста

3,7%

ISIN

US67066G1040

Капитализация, млрд $

549,0

EV, млрд $

541,1

Количество акций, млн

2 500,0

DY NTM

0,1%

Мы рекомендуем "Держать" акции NVIDIA с целевой ценой на горизонте 12 мес. на уровне $ 227,6, что предполагает потенциал роста на уровне 3,7%.

NVIDIA - крупнейший в мире разработчик графических ускорителей и процессоров. Платформы на базе чипов компании используются в широком спектре отраслей, начиная от компьютерных игр и заканчивая облачными услугами и автопилотированием.

NVIDIA вполне успешно прошла кризисный 2020 г., став одним из главных бенефициаров тех глубоких изменений, которые пандемия коронавируса и меры по борьбе с ней внесли в жизнь потребителей и бизнеса. После введения жестких локдаунов в большинстве стран в мире резко увеличилась потребность в домашних развлечениях вроде компьютерных игр, что повлекло рост продаж графических ускорителей. Кроме того, в связи с массовым переходом компаний на удаленную работу существенно повысился спрос на компоненты для дата-центров. Причем указанные тенденции продолжают действовать и в нынешнем году, что позволяет NVIDIA демонстрировать внушительный рост основных финпоказателей.

*текущая цена актуальна на 24 августа

Повышение реалистичности компьютерных игр и требований к производительности графических систем будут способствовать сохранению высокого спроса на игровые GPU NVIDIA в будущем. Данную тенденцию должно поддержать и распространение дисплеев с высоким разрешением.

В конце 2020 г. NVIDIA договорилась о покупке британского разработчика микросхем Arm Holdings у японской корпорации SoftBank Group за $ 40 млрд. А в апреле текущего года компания представила Grace, свой первый серверный процессор для дата-центров. В перспективе все это должно укрепить позиции NVIDIA в качестве ведущего мирового чипмейкера.

По оценочным коэффициентам EV/EBITDA и P/E на 2021 и 2022 гг. акции NVIDIA выглядят существенно, более чем в два раза, дороже своих аналогов. На наш взгляд, столь высокая премия по финансовым мультипликаторам не оправданна, даже с учетом лидирующего положения компании на рынке GPU, ее высоких показателей прибыльности и рентабельности капитала, а также хороших перспектив роста.

Главные риски связаны с предстоящим ужесточением монетарной политики Федрезерва, от которого, как правило, больше всех страдают акции технологических компаний. Кроме того, NVIDIA работает по фаблесс-модели, и сохраняющийся в мире дефицит мощностей для производства полупроводниковых чипов может в перспективе отрицательно сказаться на операционных и финансовых показателях компании.

Финансовые показатели, ф. г., млн $

Показатель

2020

2021

2022П

Выручка

10 918

16 675

25 790

EBITDA

4 116

7 901

12 708

EBIT

3 735

6 803

11 734

Чистая прибыль

3 588

6 278

10 358

Показатели рентабельности, ф. г.

Показатель

2020

2021

2022E

Маржа EBITDA

37,7%

47,4%

49,3%

Чистая маржа

32,9%

37,6%

40,2%

ROE

33,3%

43,2%

47,7%

Мультипликаторы

Показатель

2021П

2022П

EV/EBITDA

43,5

37,8

P/E

55,0

47,6

Описание эмитента

NVIDIA - крупнейшая полупроводниковая компания США по капитализации. Основные продукты - графические процессоры (GPU), представленные массовой линейкой GeForce, профессиональными видеокартами Quadro и ускорителями вычислений Tesla, и System-on-a-Chip семейства Tegra. Целевые рынки компании включают индустрию компьютерных игр, сферу профессиональной визуализации, автомобильную промышленность и область высокопроизводительных вычислений. Важным фокусом для компании является рынок искусственного интеллекта. NVIDIA работает по так называемой фаблесс-модели, то есть занимается разработкой и маркетингом продуктов, но не обладает собственным производством полупроводниковых пластин и микросхем. Выпуск чипов и сборку готовых изделий и систем компания заказывает у сторонних производителей, таких как Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics, Amkor Technology, Hon Hai Precision Industry и др.

Основные акционеры NVDIA - фонды Vanguard (7,73%), Fidelity Management & Research (7,16%), BlackRock Institutional Trust (4,44%), State Street Global Advisors (3,90%) и Geode Capital Management (1,58%). Капитализация компании составляет около $ 550 млрд.

Игровой сегмент

NVIDIA основана в 1993 г. и фактически является изобретателем графического ускорителя, который вывел графику в компьютерных играх на совершенно новый уровень. В настоящее время компания - безусловный лидер на рынке игровых видеоадаптеров для ПК, где на ее процессоры серии GeForce приходится свыше 70% рынка. При этом, помимо ПК, графические чипы NVIDIA устанавливаются в игровые приставки Microsoft Xbox и Nintendo Switch. Тем временем рабочие станции на базе процессоров Quadro - отраслевой стандарт для профессионалов, работающих с 2D- и 3D-приложениями на высокопроизводительных рабочих станциях. Главным же конкурентом NVIDIA в сегменте графических процессоров в течение многих лет остается другая американская компания, Advanced Micro Devices (AMD), идущая на втором месте с большим отставанием.

Отметим, что, помимо непрерывного повышения производительности своих графических чипов, NVIDIA уделяет большое внимание их качественному совершенствованию, внедряя новые технологии, в том числе базирующиеся на искусственном интеллекте (ИИ), призванные способствовать дальнейшему улучшению компьютерной графики. Так, в 2018 г. компания реализовала в своих GPU аппаратную поддержку трассировки лучей в реальном времени (NVIDIA RTX), что стало одним из важнейших шагов в компьютерной графике за последние годы. Возможности данной технологии открывают множество алгоритмов, позволяющих добиться фотореалистичных изображений. На сегодняшний день технологию RTX поддерживают уже более 130 игр, включая вышедший в конце 2020 г. суперхит Cyberpunk 2077 от компании CD Projekt Red и такие сверхпопулярные игры, как Fortnite, World of Warcraft, Minecraft. Более того, технология RTX находит применение не только в компьютерных играх, но и во многих сферах профессиональной графики. В частности, ее поддержка появилась в таких продуктах, как Maya 2020 компании Autodesk, Catia 2020 компании Dassault, Ray-Trace Studio от Siemens, Photoshop и Premiere Pro от Adobe.

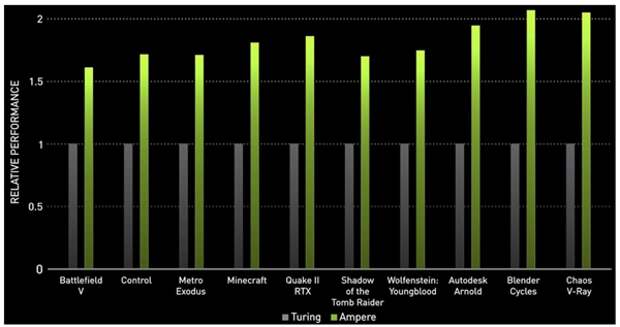

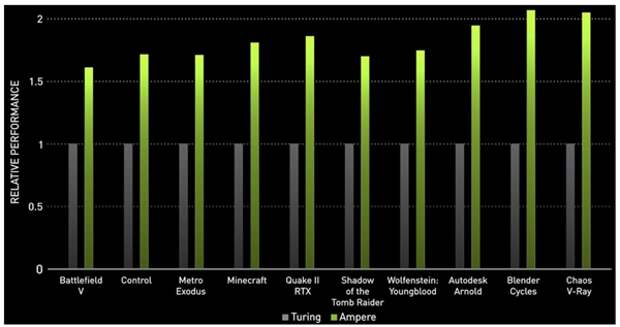

В прошлом ноябре NVIDIA представила новые графические ускорители семейства GeForce RTX 30, которые стали серьезным скачком для индустрии и сделали более доступной технологию RTX. Ключевые преимущества новых чипов - реализация новой архитектуры Ampere с обновленными RT-ядрами и тензорными ядрами, переход на 8-нанометровый техпроцесс и применение самой быстрой в мире памяти GDDR6X. Процессоры GeForce RTX 30 существенно превосходят по производительности и энергоэффективности предыдущее поколение, построенное на архитектуре Turing, кроме того, в них нашли дальнейшее развитие программные технологии на основе ИИ, призванные сделать игровой процесс более гладким и комфортным.

Источник: данные компании

Так, технология NVIDIA DLSS (сглаживание с алгоритмами глубокого обучения) улучшает производительность и качество графики благодаря использованию специализированных тензорных ядер в видеокартах GeForce RTX, а технология NVIDIA Reflex снижает игровые задержки управления для лучшей реакции игры на действия игрока. Кроме того, компания выпустила программу NVIDIA Broadcast, призванную облегчить процесс стриминга. Она представляет набор из трех инструментов на базе ИИ: устранение шумов с помощью интеллектуального шумоподавления RTX Voice, удаление и наложение любого фона при трансляциях, автоматическое кадрирование с автоматическим наведением и фокусировкой камеры при отклонении головы. Данные инструменты пользователи могут применять, например, и в чатах, звонках в Skype или видеоконференциях.

После выхода видеокарт на процессорах GeForce RTX 30 они сразу стали пользоваться повышенным спросом в мире. При этом дополнительный источник спроса - майнеры криптовалют, поскольку благодаря большим вычислительным мощностям GPU компании хорошо подходят для процесса добычи этого нового типа денег. NVIDIA также сообщила, что на сегодняшний день ее партнеры представили свыше 70 моделей ноутбуков и декстопов, в которых используются видеокарты на базе GeForce RTX 30.

Отметим, что в последние годы NVIDIA активно развивает облачный игровой потоковый сервис GeForce Now, который позволяет на относительно слабых компьютерах играть практически во все современные видеоигры посредством обычного интернет-браузера. В настоящее время сервис поддерживает свыше 1 тыс. игр более чем от 300 разных издателей, а число его подписчиков превысило 6 млн.

Сегмент дата-центров

Тем временем все большее значение для бизнеса NVIDIA приобретают такие быстроразвивающиеся направления, как искусственный интеллект, глубокое обучение, супервычисления, центры обработки данных, где использование графических процессоров становится все более распространенным. Это связано с тем, что основанные на GPU решения в данных областях часто оказываются во много раз эффективнее, чем решения на базе центральных процессоров с архитектурой x86.

В прошлом году NVIDIA выпустила вычислительный ускоритель Tesla A100, построенный на базе новой архитектуры Ampere, который в настоящее время пользуется огромным спросом на рынке. Так, свои системы на базе данного чипа уже представили практически все ведущие производители серверов, включая Cisco, Dell, Hewlett Packard Enterprise, Lenovo. Об использовании A100 в своих вычислительных облачных платформах объявили такие облачные гиганты, как Microsoft, Google, Amazon, Facebook, Alibaba, Baidu, Tencent.

Вычислительные системы ИИ на базе GPU NVIDIA находят применение практически во всех отраслях экономики - от розничной торговли и энергетики до здравоохранения и финансов. Кроме того, в настоящее время чипы NVIDIA используются в 342 из топ-500 суперкомпьютеров мира. В том числе собственный суперкомпьютер компании, Selene, занимает пятую строчку в рейтинге. Между тем в арсенале NVIDIA и самые маленькие "суперкомпьютеры" ИИ в мире - одноплатные системы линейки Jetson размером с банковскую карту, построенные на базе SoC Tegra. Эти микрокомпьютеры обладают высокой для своего размера производительностью и идеально подходят для роботов и встраиваемых систем ИИ, включая медицинские устройства, умные камеры, датчики высокого разрешения, системы автоматизированного оптического контроля, небольшие производства и др.

Для усиления своих позиций в сегменте решений для дата-центров NVIDIA в прошлом году сделала важное приобретение - за $ 6,9 млрд куплена американо-израильская фирма Mellanox Technologies, производитель оборудования для высокоскоростных коммутируемых компьютерных сетей. Mellanox является ведущим мировым поставщиком сквозных решений коммутации для серверов и хранилищ, позволяющих оптимизировать производительность дата-центров. В частности, компания широко известна как разработчик коммутаторов и сетевых адаптеров InfinitiBand и Ethernet, активно применяемых в суперкомпьютерах. Использование ее решений в вычислительной платформе NVIDIA позволяет последней лучше реагировать на растущее внедрение высокопроизводительных вычислительных систем в сфере ИИ, научных расчетов и анализа данных. До этого NVIDIA и Mellanox уже имели опыт совместной работы, в частности участвовали в проекте создания суперкомпьютеров для Минэнерго США.

Отметим, что в апреле этого года NVIDIA представила Grace, свой первый серверный процессор для дата-центров. Он был разработан на архитектуре ARM для быстрой обработки больших объемов данных и нацелен на использование в процессе обучения моделей искусственного интеллекта. По заявлению самой компании, в задачах сверхсложных вычислений ее чип будет в 10 раз производительнее самых передовых чипов конкурентов сегодня на рынке. Если технические характеристики нового микропроцессора подтвердятся, то NVIDIA сможет навязать прямую конкуренцию другой американской компании, Intel, на рынке серверных процессоров.

Grace, как ожидается, появится на рынке в 2023 г. О намерении построить на его базе суперкомпьютеры уже объявили Лос-Аламосская национальная лаборатория Министерства энергетики США и Швейцарский национальный суперкомпьютерный центр.

Автомобильная отрасль

Существенные перспективы NVIDIA связывает и c сектором автомобилестроения. Решения NVIDIA в области информационно-развлекательных и навигационных систем, цифровых приборных панелей и современных систем содействия водителю, построенные на базе процессора Tegra, уже применяются ведущими мировыми автомобильными концернами, включая Audi, Mercedes-Benz, Tesla, BMW, Honda и др. При этом автопроизводители все чаще выбирают платформу DRIVE в качестве вычислительной системы для автономных автомобилей. В частности, у NVIDIA заключены контракты по развитию и внедрению технологий автопилотирования с такими компаниями, как Uber, Volkswagen, Volvo, Aurora, Baidu, Daimler, Bosch, Continental, ZF Friedrichshafen. А ранее стало известно, что NVIDIA будет сотрудничать с Toyota Research Institute-Advanced Development, подразделением автогиганта Toyota, специализирующимся на разработке беспилотных автомобилей. Всего же, по данным самой NVIDIA, в той или иной степени ее платформу DRIVE используют "свыше 370 компаний и организаций в мире".

Отметим, что для производителей автономных автомобилей NVIDIA предлагает DRIVE Sim - масштабируемую облачную платформу для физически точного моделирования различных сценариев, связанных с автопилотированием. Благодаря DRIVE Sim разработчики автономных транспортных средств могут повысить производительность, эффективность и разнообразие тестов, ускоряя вывод продуктов на рынок и минимизируя необходимость вождения в реальной среде. DRIVE Sim построена на основе NVIDIA Omniverse (открытая платформа для создания виртуальной среды и физически корректного моделирования в реальном времени) и позволяет моделировать любые ситуации на дороге, включая маловероятные сценарии и экстремальные погодные условия, и проводить миллионы тестов в день без риска для других участников дорожного движения.

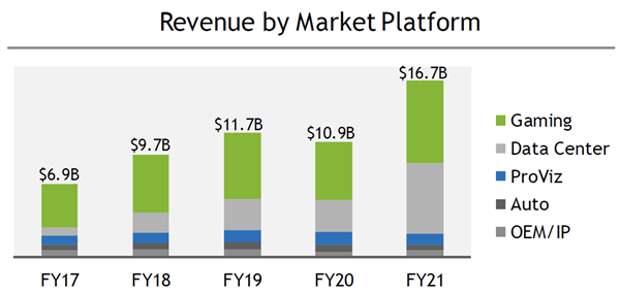

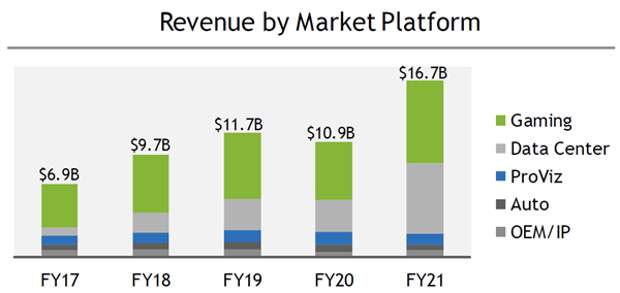

В настоящее время на игровой сегмент приходится почти половина (47%) годовой выручки NVIDIA. В то же время доходы сегмента дата-центров демонстрировали опережающий рост в последние годы, в среднем на 82% в год за последние пять лет. В результате их доля в общей выручке взлетела до 40% лишь с 7% пять лет назад.

Источник: данные компании

Сделка по покупке Arm Holdings

В сентябре 2020 г. NVIDIA договорилась о покупке британского разработчика микросхем Arm Holdings у японской корпорации SoftBank Group за $ 40 млрд. По условиям соглашения SoftBank получит $ 21,5 млрд акциями NVIDIA и $ 12 млрд денежными средствами, из которых $ 2 млрд будут выплачены в момент совершения сделки. Кроме того, SoftBank может получить еще до $ 5 млрд в зависимости от будущих результатов Arm, а сотрудники Arm получат акции американской компании на $ 1,5 млрд. В результате сделки японской компании будет принадлежать 6,7-8,1% акций NVIDIA.

SoftBank Group приобрела Arm в 2016 г. за $ 31,4 млрд. И если сделка по перепродаже Arm NVIDIA состоится, то она станет крупнейшей в полупроводниковой отрасли.

Arm является разработчиком микропроцессоров, при этом ее технология ARM лежит в основе чипов, которые используются в большинстве смартфонов, выпускаемых по всему миру, а также в огромном количестве других гаджетов и в бытовой электронике. Более того, технология ARM начинает постепенно проникать на рынок центров обработки данных и сетевого оборудования. Учитывая то, какое большое внимание NVIDIA в последнее время уделяет рынку дата-центров, ее интерес к покупке Arm вполне логичен - сделка позволит компании существенно укрепить свои позиции в качестве ведущего мирового чипмейкера.

Между тем для осуществления сделки сторонам еще надо будет получить одобрение регулирующих органов Великобритании, Китая, Евросоюза и США, что может оказаться очень непростым делом. В частности, в Британии уже заявили о намерении провести тщательное расследование в отношении сделки, усмотрев в ней угрозу конкуренции. Кроме того, учитывая весьма напряженные отношения между США и КНР, власти Поднебесной вполне могут начать чинить препятствия сделке, требуя уступок со стороны американцев, которые продолжают оказывать давление на китайские технологические компании.

Однако и в самих Штатах NVIDIA может столкнуться с трудностями. Дело в том, что технологии ARM лицензируют многие другие технологические гиганты, такие как Apple, Intel, AMD, Qualcomm. И хотя NVIDIA заявила, что Arm продолжит использовать свою модель лицензирования, сохраняя "нейтралитет" перед клиентами, другие компании, вероятно, будут возражать против сделки и требовать гарантий того, что новый владелец продолжит предоставлять всем равный доступ к технологии ARM.

Финансовые результаты

NVIDIA вполне успешно прошла кризисный 2020 г., став одним из главных бенефициаров тех глубоких изменений, которые пандемия коронавируса и меры по борьбе с ней внесли в жизнь потребителей и бизнеса. После введения жестких локдаунов в большинстве стран в мире резко увеличилась потребность в домашних развлечениях вроде компьютерных игр, что повлекло рост продаж графических ускорителей. Кроме того, в связи с массовым переходом компаний на удаленную работу существенно повысился спрос на компоненты для дата-центров.

Причем указанные тенденции продолжают действовать и в нынешнем году, что позволяет NVIDIA демонстрировать внушительный рост основных финпоказателей. Так, выручка компании во II квартале 2022 финансового года, завершившегося 1 августа, увеличилась на 68,3% в годовом выражении, до рекордных $ 6,51 млрд, и превзошла консенсус-прогноз на уровне $ 6,3 млрд. Продажи в сегменте игровых GPU подскочили на 85,1%, до $ 3,06 млрд, благодаря высокому спросу на графические ускорители семейства GeForce RTX 30 и процессоры для игровых консолей. При этом продажи в сегменте решений для центров обработки данных поднялись на 35%, до $ 2,37 млрд, на фоне сильного спроса со стороны провайдеров гипермасштабируемых облачных сервисов, которые используют процессоры компании для своих дата-центров. Кроме того, в компании отметили существенное повышение спроса на профессиональные графические адаптеры, в результате чего соответствующее направление ее бизнеса зафиксировало взлет продаж на 155,6%, до $ 519 млн. В сегменте решений для автомобильной отрасли рост выручки составил 36,9%, до $ 152 млн, что отражает продолжающееся постепенное улучшением ситуации в секторе.

Руководство NVIDIA также сообщило, что продажи специализированных процессоров для майнинга цифровых валют CMP составили в минувшем финквартале $ 266 млн. Результат оказался меньше запланированных $ 400 млн, что обусловлено ослаблением майнинговой активности в мире в связи со значительным снижением стоимости большинства популярных криптовалют.

Скорректированный показатель EBITDA NVIDIA во II финквартале вырос на 74,8%, до $ 3,36 млрд, а скорректированная прибыль на акцию подскочила на 89,1%, до $ 1,04, и на 3 цента опередила среднюю оценку аналитиков Уолл-стрит.

Баланс NVIDIA остается прочным. Компания завершила II финквартал, имея на счетах $ 19,65 млрд денежных средств и инвестиций, при общем долге $ 11,94 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $ 2,68 млрд (рост на 71,3% г/г), направила $ 183 млн на инвестиции и вернула $ 100 млн акционерам в виде дивидендов.

NVIDIA: основные финансовые результаты за II квартал и 6 месяцев 2022 фингода (млн $)

2К22

2К21

Изменение

6М22

6М21

Изменение

Выручка, в т. ч.

6 507

3 866

68,3%

12 168

6 946

75,2%

игровой сегмент

3 061

1 654

85,1%

5 821

2 993

94,5%

сегмент дата-центров

2 366

1 752

35,0%

4 414

2 893

52,6%

проф. визуализация

519

203

155,7%

891

510

74,7%

автомобильный сегмент

152

111

36,9%

306

266

15,0%

Скорр. EBITDA

3 357

1 920

74,8%

6 195

3 232

91,7%

Скорр. чистая прибыль

2 623

1 366

92,0%

4 936

2 486

98,6%

Скорр. EPS, $

1,04

0,55

89,1%

1,95

1,00

95,0%

Операционный денежный поток

2 682

1 566

71,3%

4 556

2 476

84,0%

Рентабельность по EBITDA

51,6%

49,7%

1,9 п. п.

50,9%

46,5%

4,4 п. п.

Рентабельность по чистой прибыли

40,3%

35,3%

5,0 п. п.

40,6%

35,8%

4,8 п. п.

Источник: данные компании

NVIDIA обнародовала и весьма оптимистичный прогноз на III квартал 2022 фингода с окончанием в октябре и ожидает выручку на уровне $ 6,80 млрд ±2%, что означает рост на 44% г/г по центральной точке диапазона. Это выше консенсус-прогноза по выручке компании в текущем финквартале, который составляет $ 6,6 млрд. В NVIDIA также отметили, что не ожидают какого-то значимого влияния продаж майнинговых чипов CMP на квартальный результат.

В июле NVIDIA провела сплит акций в соотношении 4 к 1. Это сделало бумаги компании более доступными для широкого круга инвесторов и положительно скажется на их ликвидности.

Выплаты акционерам

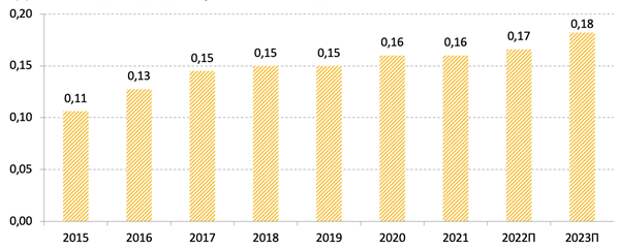

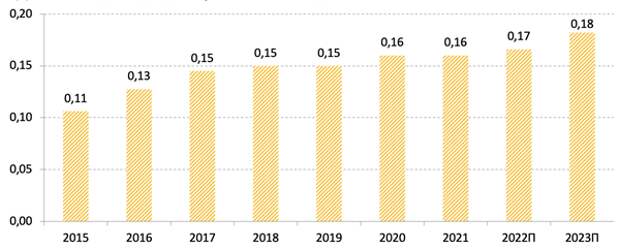

NVIDIA не отличается высокими выплатами акционерам в последние годы, предпочитая направлять свободные средства на развитие бизнеса и сделки M&A. Размер дивидендов компании практически не растет с 2017 фингода, при этом дивидендная доходность акций NTM составляет символические 0,1%.

Динамика дивидендов, финансовые годы, $

Источник: данные компании, прогноз ФГ "ФИНАМ"

В настоящее время у NVIDIA есть одобренная программа выкупа акций размером $ 7,24 млрд со сроком действия до декабря 2022 г. Однако, учитывая, что компании предстоит крупная сделка по поглощению Arm Holdings, какого-то существенного увеличения выплат акционерам ожидать пока, судя по всему, не приходится.

Перспективы роста

Мы сохраняем позитивный взгляд на дальнейшие перспективы NVIDIA, причем основным источником выручки в предстоящие кварталы, вероятно, будет сегмент игровых GPU. Число геймеров в мире непрерывно растет и в настоящее время составляет порядка 3,1 млрд. При этом компьютерные игры с каждым годом становятся все сложнее и требовательнее к производительности графических ускорителей, и на этом фоне спрос на решения компании в данной области, мы считаем, продолжит увеличиваться. Тенденцию должно поддержать и дальнейшее распространение дисплеев с разрешениями 4К и выше, которые становятся все доступнее для обычных пользователей.

Более того, по данным NVIDIA, из уже установленных в компьютерах игроков видеоадаптеров на базе GPU GeForce сейчас лишь 15% относятся к последним поколениям, поддерживающим RTX и другие современные технологии. Учитывая, что эти технологии получают все большее распространение в крупных игровых проектах, в NVIDIA ожидают развития глобального цикла апгрейда видеокарт, что будет подпитывать спрос на игровые чипы компании.

Кроме того, дополнительным источником спроса на графические процессоры могут стать устройства виртуальной/дополненной реальности, которые в последние годы хоть и медленно, но верно пробивают себе дорогу на рынок.

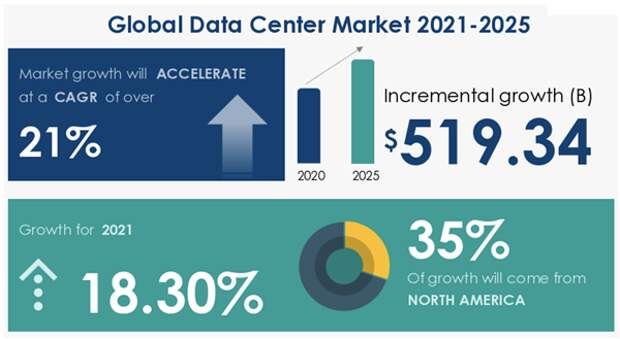

Между тем основным драйвером роста финпоказателей NVIDIA в среднесрочной перспективе должен стать рынок дата-центров, который, как ожидается, продолжит развиваться высокими темпами благодаря все большей потребности в облачных вычислениях и обработке больших объемов данных на фоне быстрого внедрения стандарта связи 5G и интернета вещей. Согласно прогнозу аналитического портала Technavio, общий рынок решений для дата-центров, включая "железо", программное обеспечение и различные услуги, вырастет на 18,3% в нынешнем году. При этом его среднегодовой темп роста в период 2020-2025 гг. оценивается в 21%, а в абсолютном выражении прирост за пять лет составит $ 519,3 млрд, из которых 35% придется на Северную Америку. В свою очередь исследовательская фирма IDC ожидает, что спрос на вычислительные системы ИИ, на который делает упор NVIDIA, увеличится до $ 110 млрд в 2024 г. с $ 50,1 млрд в 2020 г., что соответствует среднегодовому темпу роста в ближайшие четыре года на уровне 20,1%.

Источник: technavio.com

Еще одной потенциальной точной роста в среднесрочной перспективе должен стать сегмент автономных автомобилей. Пока рынок беспилотных технологий фактически находится на стадии зарождения, однако сомнений в том, что у него большое будущее, нет. Практически все международные IT-корпорации и автогиганты уже представили миру прототипы самоуправляемых машин, а законодательство некоторых стран уже адаптировалось к появлению беспилотников на общественных дорогах.

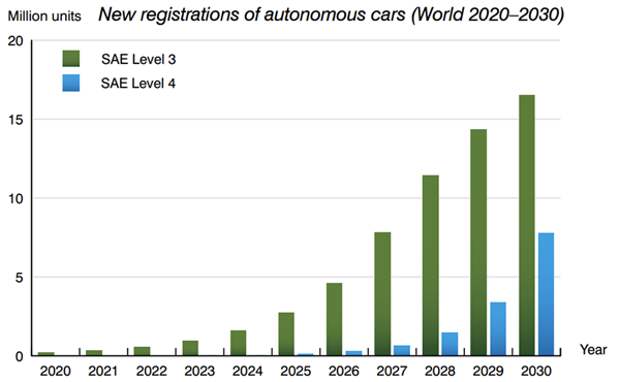

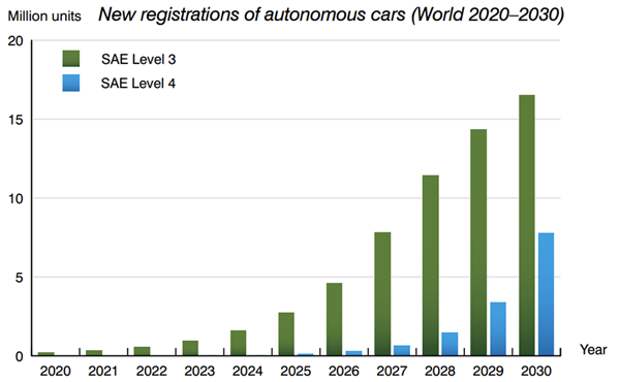

Прогнозы относительно развития рынка автономных автомобилей довольно сильно колеблются, однако предполагают его рост на десятки процентов в год в ближайшее десятилетие. В частности, согласно прогнозу аналитического агентства Berg Insight, который выглядит весьма консервативным, число регистрируемых автономных автомобилей в мире вырастет с 0,2 млн по итогам 2020 г. до 24 млн по итогам 2030 г. При этом общее число беспилотников в активной эксплуатации на конец 2030 г. составит 71 млн. В данном случае речь идет об автомобилях со степенью автономности SAE Level 3 и Level 4, то есть о полностью автономных машинах, в которых человек может взять на себя управление только в экстренной ситуации или же вообще лишен этой возможности.

Источник: Berg Insight

Сама NVIDIA оценивает общий объем целевого для себя рынка (TAM) решений для беспилотных автомобилей в $ 25 млрд к 2025 г. Учитывая накопленный компанией уже достаточно большой опыт в этой области и партнерские отношения со всеми ведущими игроками автомобильной отрасли, мы ожидаем, что NVIDIA сможет занять прочную позицию на этом очень перспективном рынке.

Ниже представлен наш прогноз основных финансовых показателей NVIDIA на ближайшие годы.

NVIDIA: исторические и прогнозные финпоказатели, ф. г. (млн $)

2019

2020

2021

2022П

2023П

2024П

Выручка

11 716

10 918

16 675

25 790

29 659

34 107

Скорр. EBITDA

4 669

4 116

7 901

12 708

14 466

16 446

Скорр. чистая прибыль

4 143

3 588

6 278

10 358

11 942

13 764

Дивиденд на акцию, $

0,15

0,16

0,16

0,17

0,18

0,20

Чистый долг

-5 434

-8 906

-4 598

-12 000

-22 135

-34 004

Операционный денежный поток

3 743

4 761

5 822

9 777

12 442

14 149

Капвложения

600

489

1 128

1 157

1 068

1 019

Источник: данные компании, Thomson Reuters, оценки ФГ "ФИНАМ"

Риски

ФРС США может уже в нынешнем году начать сворачивание программы выкупа активов. При этом от ужесточения монетарной политики ЦБ, как правило, больше всех страдают акции технологических компаний, к которым относится NVIDIA.

Мировая полупроводниковая отрасль в настоящее время сталкивается с проблемой недостатка мощностей для производства чипов, что уже привело к глобальному дефициту полупроводниковых компонентов. Данный фактор пока не оказывает влияния на деятельность NVIDIA. Однако, учитывая, что компания работает по фаблесс-модели, ее бизнес выглядит уязвимым к этому риску.

Оценка

Мы оценили NVIDIA методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2028 финансового года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние пять лет, равное, по данным Thomson Reuters, 29,6х.

Наша оценка справедливой стоимости NVIDIA на горизонте 12 мес. составляет $ 569 млрд, или $ 227,6 на обыкновенную акцию. Потенциал роста равен 3,7%, рекомендация - "Держать".

NVIDIA: расчет свободного денежного потока, финансовые годы (млн $)

2022П

2023П

2024П

2025П

2026П

2027П

2028П

EBIT

11 734

13 495

15 519

17 536

19 816

22 194

24 857

Минус: капвложения

-1 291

-1 484

-1 707

-1 929

-2 180

-2 441

-2 734

Минус: налог на прибыль

-1 157

-1 068

-1 019

-994

-987

-969

-974

Минус: увеличение оборотного капитала

-1 551

-468

-538

-536

-606

-632

-708

Плюс: амортизация

974

971

927

903

897

881

885

Свободный денежный поток

8 710

11 445

13 181

14 981

16 941

19 032

21 326

Источник: расчеты ФГ "ФИНАМ"

WACC

8.01%

Приведенная стоимость денежного потока, млн $

81 329

EBITDA в конце прогнозного периода, млн $

25 742

Целевой коэффициент EV/EBITDA

29,6

Терминальная стоимость, млн $

480 007

Целевая стоимость компании, млн $

561 337

Чистый долг, млн $

-7 711

Целевая стоимость акционерного капитала, млн $

569 048

На акцию, $

227,6

Источник: расчеты ФГ "ФИНАМ"

Безрисковая ставка

2,50%

Премия за риск для рынка акций

5,50%

Соотношение "Долг/Капитал"

1,25%

Бета с учетом долга

1,01

Стоимость акционерного капитала

8,06%

Стоимость долга после налогов

3,66%

WACC

8,01%

Источник: расчеты ФГ "ФИНАМ"

Средневзвешенная целевая цена акций NVIDIA по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $ 225,2 (апсайд - 2,6%), рейтинг акции - 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций NVIDIA аналитиками Credit Suisse составляет $ 225 (рекомендация "Выше рынка"), Evercore ISI - $250 ("Выше рынка"), Wells Fargo Securities - $ 245 ("Выше рынка"), Rosenblatt Securities - $ 300 ("Покупать"), Oppenheimer - $ 235 ("Выше рынка"), Wedbush Securities - $ 220 ("Выше рынка").

Сравнительные коэффициенты

По оценочным коэффициентам EV/EBITDA и P/E на 2021 и 2022 гг. акции NVIDIA выглядят существенно, более чем в два раза, дороже своих аналогов. На наш взгляд, столь высокая премия по финансовым мультипликаторам не оправданна, даже с учетом лидирующего положения компании на рынке GPU, ее высоких показателей прибыльности и рентабельности капитала, а также хороших перспектив роста.

Сравнительные коэффициенты

Эмитент

Тикер

Кап-я,

млн $

EV,

млн $

EV/EBITDA 2021П

EV/EBITDA 2022П

P/E

2021П

P/E

2022П

ROE, %

NVIDIA

NVDA.O

548 950

541 111

43,52

37,82

55,01

47,56

50,45

Аналоги

Intel

INTC.OQ

215 954

226 506

7,12

7,21

11,09

11,93

26,96

Broadcom

AVGO.OQ

197 930

228 877

13,95

13,19

17,25

15,94

42,99

Texas Instruments

TXN.OQ

173 425

172 286

18,34

18,00

23,72

23,11

69,62

Qualcomm

QCOM.OQ

162 590

165 423

12,46

11,76

16,98

15,59

126,09

Advanced Micro Devices

AMD.OQ

131 934

128 454

32,89

27,81

43,55

35,31

47,23

MediaTek

2454.TW

51 805

44 632

11,26

10,08

14,32

13,79

22,36

Marvell Technology

MRVL.O

50 809

55 185

38,57

27,59

45,76

34,13

9,23

Microchip Technology

MCHP.O

40 525

48 773

-

14,98

18,45

16,28

35,59

STMicroelectronics

STM.MI

39 029

38 070

11,88

10,53

22,55

19,73

19,44

Xilinx

XLNX.OQ

37 991

36 095

33,75

29,04

46,03

39,45

28,42

Медиана по аналогам

91 870

91 820

13,95

14,09

20,50

18,00

32,01

Источник: Thomson Reuters, расчеты ФГ "ФИНАМ"

Акции на фондовом рынке

Акции NVIDIA с начала 2021 г. заметно опередили по динамике как индекс S&P 500, так и индекс полупроводниковых компаний Philadelphia Semiconductor Index. На наш взгляд, это объясняется сильными финансовыми показателями, которые компания демонстрирует в нынешнем году, и хорошими перспективами дальнейшего роста ее бизнеса.

Источник: Thomson Reuters

Техническая картина

С точки зрения технического анализа на недельном графике акции NVIDIA движутся в рамках среднесрочного восходящего канала. Ожидаем продолжения подъема к верхней границе фигуры, в район $ 230. В случае формирования коррекции ближайшей целью снижения станет 50-дневная скользящая средняя, проходящая вблизи отметки $ 196.

Источник: www.finam.ru

Приложение: финансовая модель NVIDIA

NVIDIA: отчет о прибылях и убытках, ф. г. (млн $)

2019

2020

2021

2022П

2023П

2024П

2025П

2026П

2027П

2028П

Выручка

11 716

10 918

16 675

25 790

29 659

34 107

38 541

43 552

48 778

54 631

Себестоимость

-4 483

-4 097

-5 728

-8 769

-10 084

-11 596

-13 104

-14 808

-16 584

-18 575

Валовая прибыль

7 233

6 821

10 947

17 021

19 575

22 511

25 437

28 744

32 193

36 057

Расходы на R&D

-2 034

-2 283

-3 055

-3 869

-4 449

-5 116

-5 781

-6 533

-7 317

-8 195

Общие и адм. расходы

-792

-803

-1 089

-1 418

-1 631

-1 876

-2 120

-2 395

-2 683

-3 005

EBIT

4 407

3 735

6 803

11 734

13 495

15 519

17 536

19 816

22 194

24 857

Процентные доходы

136

178

57

57

57

57

57

57

57

57

Расходы по процентам

-58

-52

-184

-286

-286

-286

-286

-286

-286

-286

Прочие доходы/расходы

-10

3

4

4

4

4

4

4

4

4

Доналоговая прибыль

4 475

3 864

6 680

11 509

13 269

15 294

17 311

19 591

21 969

24 632

Налог на прибыль

-332

-276

-402

-1 151

-1 327

-1 529

-1 731

-1 959

-2 197

-2 463

Чистая прибыль

4 143

3 588

6 278

10 358

11 942

13 764

15 580

17 632

19 772

22 169

EBITDA

4 669

4 116

7 901

12 708

14 466

16 446

18 440

20 713

23 074

25 742

Источник: данные компании, оценки ФГ "ФИНАМ"

NVIDIA: отчет о движении денежных средств, ф. г. (млн $)

2019

2020

2021

2022П

2023П

2024П

2025П

2026П

2027П

2028П

Чистая прибыль с корректировками

4 338

3 663

5 427

10 354

11 938

13 760

15 576

17 628

19 768

22 165

Амортизация

262

381

1 098

974

971

927

903

897

881

885

Изменение рабочего капитала

-857

717

-703

-1 551

-468

-538

-536

-606

-632

-708

Операционный денежный поток

3 743

4 761

5 822

9 777

12 442

14 149

15 943

17 919

20 016

22 342

Капвложения и покупка нематер. активов

-600

-489

-1 128

-1 157

-1 068

-1 019

-994

-987

-969

-974

Инвестиции в финансовые инструменты (net)

-3 488

6 648

-9 989

0

0

0

0

0

0

0

Сделки M&A

0

-4

-8 524

0

0

0

0

0

0

0

Прочее

-9

-10

-34

-34

-34

-34

-34

-34

-34

-34

Инвестиционный денежный поток

-4 097

6 145

-19 675

-1 191

-1 102

-1 053

-1 028

-1 021

-1 003

-1 008

Чистые заимствования

0

0

4 968

0

0

0

0

0

0

0

Выкуп собственных акций

-1 579

0

0

0

0

0

0

0

0

0

Дивиденды

-371

-390

-395

-415

-435

-457

-480

-504

-529

-556

Прочее

-916

-402

-769

-769

-769

-769

-769

-769

-769

-769

Финансовый денежный поток

-2 866

-792

3 804

-1 184

-1 204

-1 226

-1 249

-1 273

-1 298

-1 325

Чистый денежный поток

-3 220

10 114

-10 049

7 403

10 135

11 869

13 666

15 625

17 715

20 010

Источник: данные компании, оценки ФГ "ФИНАМ"

NVIDIA: баланс, ф. г. (млн $)

2019

2020

2021

2022П

2023П

2024П

2025П

2026П

2027П

2028П

Ден. средства и эквиваленты

782

10 896

847

8 250

18 385

30 254

43 920

59 545

77 261

97 270

Краткосрочные инвестиции

6 640

1

10 714

10 714

10 714

10 714

10 714

10 714

10 714

10 714

Дебиторская задолженность

1 424

1 657

2 429

3 399

3 909

4 496

5 080

5 740

6 429

7 201

Товарные запасы

1 575

979

1 826

2 593

2 982

3 429

3 875

4 378

4 904

5 492

Прочие активы

136

157

239

326

375

431

487

551

617

691

Всего оборотные активы

10 557

13 690

16 055

25 282

36 365

49 324

64 076

80 929

99 925

121 368

Основные средства

1 404

1 674

2 149

2 736

2 942

3 162

3 368

3 587

3 802

4 030

Нематер. активы

45

49

2 737

2 819

2 904

2 991

3 081

3 173

3 268

3 366

Отложенный налог на прибыль

560

548

806

806

806

806

806

806

806

806

Гудвил

618

618

4 193

4 193

4 193

4 193

4 193

4 193

4 193

4 193

Прочие активы

108

736

2 851

2 851

2 851

2 851

2 851

2 851

2 851

2 851

Всего внеоборотные активы

2 735

3 625

12 736

13 405

13 695

14 003

14 298

14 610

14 920

15 246

Всего активы

13 292

17 315

28 791

38 687

50 060

63 327

78 375

95 538

114 845

136 614

Краткосрочный долг

0

0

999

1 000

1 000

1 000

1 000

1 000

1 000

1 000

Кредиторская задолженность

511

687

1 201

1 258

1 447

1 664

1 880

2 125

2 379

2 665

Прочие обязательства

818

1 097

1 725

1 941

2 232

2 567

2 901

3 278

3 672

4 112

Всего текущие обязательства

1 329

1 784

3 925

4 199

4 679

5 231

5 781

6 403

7 051

7 777

Долгосрочный долг

1 988

1 991

5 964

5 964

5 964

5 964

5 964

5 964

5 964

5 964

Прочие обязательства

633

1 336

2 009

2 009

2 009

2 009

2 009

2 009

2 009

2 009

Всего долгосрочные обязательства

2 621

3 327

7 973

7 973

7 973

7 973

7 973

7 973

7 973

7 973

Всего обязательства

3 950

5 111

11 898

12 172

12 652

13 204

13 754

14 376

15 024

15 750

Акционерный капитал

1

1

1

1

1

1

1

1

1

1

Добавочный капитал

6 051

7 045

8 721

8 721

8 721

8 721

8 721

8 721

8 721

8 721

Казначейские акции

-9 263

-9 814

-10 756

-10 756

-10 756

-10 756

-10 756

-10 756

-10 756

-10 756

Нераспределенная прибыль

12 565

14 971

18 908

28 530

39 423

52 138

66 635

83 178

101 835

122 879

Прочее

-12

1

19

19

19

19

19

19

19

19

Всего собственный капитал

9 342

12 204

16 893

26 515

37 408

50 123

64 620

81 163

99 820

120 864

Всего обязательства и собственный капитал

13 292

17 315

28 791

38 687

50 060

63 327

78 375

95 538

114 845

136 614

Источник: данные компании, оценки ФГ "ФИНАМ"

Мы позитивно оцениваем перспективы бизнеса NVIDIA. Мы ожидаем сохранения высокого спроса на игровые GPU компании и рассчитываем на дальнейшее усиление ее позиций в таких областях, как искусственный интеллект, глубокое обучение, супервычисления и центры обработки данных. В то же время акции NVIDIA, по нашим оценкам, уже адекватно оценены рынком, и потенциал их роста выглядит ограниченным.

NVDA

Держать

12М целевая цена, $

227,6

Текущая цена, $*

219,6

Потенциал роста

3,7%

ISIN

US67066G1040

Капитализация, млрд $

549,0

EV, млрд $

541,1

Количество акций, млн

2 500,0

DY NTM

0,1%

Мы рекомендуем "Держать" акции NVIDIA с целевой ценой на горизонте 12 мес. на уровне $ 227,6, что предполагает потенциал роста на уровне 3,7%.

NVIDIA - крупнейший в мире разработчик графических ускорителей и процессоров. Платформы на базе чипов компании используются в широком спектре отраслей, начиная от компьютерных игр и заканчивая облачными услугами и автопилотированием.

NVIDIA вполне успешно прошла кризисный 2020 г., став одним из главных бенефициаров тех глубоких изменений, которые пандемия коронавируса и меры по борьбе с ней внесли в жизнь потребителей и бизнеса. После введения жестких локдаунов в большинстве стран в мире резко увеличилась потребность в домашних развлечениях вроде компьютерных игр, что повлекло рост продаж графических ускорителей. Кроме того, в связи с массовым переходом компаний на удаленную работу существенно повысился спрос на компоненты для дата-центров. Причем указанные тенденции продолжают действовать и в нынешнем году, что позволяет NVIDIA демонстрировать внушительный рост основных финпоказателей.

*текущая цена актуальна на 24 августа

Повышение реалистичности компьютерных игр и требований к производительности графических систем будут способствовать сохранению высокого спроса на игровые GPU NVIDIA в будущем. Данную тенденцию должно поддержать и распространение дисплеев с высоким разрешением.

В конце 2020 г. NVIDIA договорилась о покупке британского разработчика микросхем Arm Holdings у японской корпорации SoftBank Group за $ 40 млрд. А в апреле текущего года компания представила Grace, свой первый серверный процессор для дата-центров. В перспективе все это должно укрепить позиции NVIDIA в качестве ведущего мирового чипмейкера.

По оценочным коэффициентам EV/EBITDA и P/E на 2021 и 2022 гг. акции NVIDIA выглядят существенно, более чем в два раза, дороже своих аналогов. На наш взгляд, столь высокая премия по финансовым мультипликаторам не оправданна, даже с учетом лидирующего положения компании на рынке GPU, ее высоких показателей прибыльности и рентабельности капитала, а также хороших перспектив роста.

Главные риски связаны с предстоящим ужесточением монетарной политики Федрезерва, от которого, как правило, больше всех страдают акции технологических компаний. Кроме того, NVIDIA работает по фаблесс-модели, и сохраняющийся в мире дефицит мощностей для производства полупроводниковых чипов может в перспективе отрицательно сказаться на операционных и финансовых показателях компании.

Финансовые показатели, ф. г., млн $

Показатель

2020

2021

2022П

Выручка

10 918

16 675

25 790

EBITDA

4 116

7 901

12 708

EBIT

3 735

6 803

11 734

Чистая прибыль

3 588

6 278

10 358

Показатели рентабельности, ф. г.

Показатель

2020

2021

2022E

Маржа EBITDA

37,7%

47,4%

49,3%

Чистая маржа

32,9%

37,6%

40,2%

ROE

33,3%

43,2%

47,7%

Мультипликаторы

Показатель

2021П

2022П

EV/EBITDA

43,5

37,8

P/E

55,0

47,6

Описание эмитента

NVIDIA - крупнейшая полупроводниковая компания США по капитализации. Основные продукты - графические процессоры (GPU), представленные массовой линейкой GeForce, профессиональными видеокартами Quadro и ускорителями вычислений Tesla, и System-on-a-Chip семейства Tegra. Целевые рынки компании включают индустрию компьютерных игр, сферу профессиональной визуализации, автомобильную промышленность и область высокопроизводительных вычислений. Важным фокусом для компании является рынок искусственного интеллекта. NVIDIA работает по так называемой фаблесс-модели, то есть занимается разработкой и маркетингом продуктов, но не обладает собственным производством полупроводниковых пластин и микросхем. Выпуск чипов и сборку готовых изделий и систем компания заказывает у сторонних производителей, таких как Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics, Amkor Technology, Hon Hai Precision Industry и др.

Основные акционеры NVDIA - фонды Vanguard (7,73%), Fidelity Management & Research (7,16%), BlackRock Institutional Trust (4,44%), State Street Global Advisors (3,90%) и Geode Capital Management (1,58%). Капитализация компании составляет около $ 550 млрд.

Игровой сегмент

NVIDIA основана в 1993 г. и фактически является изобретателем графического ускорителя, который вывел графику в компьютерных играх на совершенно новый уровень. В настоящее время компания - безусловный лидер на рынке игровых видеоадаптеров для ПК, где на ее процессоры серии GeForce приходится свыше 70% рынка. При этом, помимо ПК, графические чипы NVIDIA устанавливаются в игровые приставки Microsoft Xbox и Nintendo Switch. Тем временем рабочие станции на базе процессоров Quadro - отраслевой стандарт для профессионалов, работающих с 2D- и 3D-приложениями на высокопроизводительных рабочих станциях. Главным же конкурентом NVIDIA в сегменте графических процессоров в течение многих лет остается другая американская компания, Advanced Micro Devices (AMD), идущая на втором месте с большим отставанием.

Отметим, что, помимо непрерывного повышения производительности своих графических чипов, NVIDIA уделяет большое внимание их качественному совершенствованию, внедряя новые технологии, в том числе базирующиеся на искусственном интеллекте (ИИ), призванные способствовать дальнейшему улучшению компьютерной графики. Так, в 2018 г. компания реализовала в своих GPU аппаратную поддержку трассировки лучей в реальном времени (NVIDIA RTX), что стало одним из важнейших шагов в компьютерной графике за последние годы. Возможности данной технологии открывают множество алгоритмов, позволяющих добиться фотореалистичных изображений. На сегодняшний день технологию RTX поддерживают уже более 130 игр, включая вышедший в конце 2020 г. суперхит Cyberpunk 2077 от компании CD Projekt Red и такие сверхпопулярные игры, как Fortnite, World of Warcraft, Minecraft. Более того, технология RTX находит применение не только в компьютерных играх, но и во многих сферах профессиональной графики. В частности, ее поддержка появилась в таких продуктах, как Maya 2020 компании Autodesk, Catia 2020 компании Dassault, Ray-Trace Studio от Siemens, Photoshop и Premiere Pro от Adobe.

В прошлом ноябре NVIDIA представила новые графические ускорители семейства GeForce RTX 30, которые стали серьезным скачком для индустрии и сделали более доступной технологию RTX. Ключевые преимущества новых чипов - реализация новой архитектуры Ampere с обновленными RT-ядрами и тензорными ядрами, переход на 8-нанометровый техпроцесс и применение самой быстрой в мире памяти GDDR6X. Процессоры GeForce RTX 30 существенно превосходят по производительности и энергоэффективности предыдущее поколение, построенное на архитектуре Turing, кроме того, в них нашли дальнейшее развитие программные технологии на основе ИИ, призванные сделать игровой процесс более гладким и комфортным.

Источник: данные компании

Так, технология NVIDIA DLSS (сглаживание с алгоритмами глубокого обучения) улучшает производительность и качество графики благодаря использованию специализированных тензорных ядер в видеокартах GeForce RTX, а технология NVIDIA Reflex снижает игровые задержки управления для лучшей реакции игры на действия игрока. Кроме того, компания выпустила программу NVIDIA Broadcast, призванную облегчить процесс стриминга. Она представляет набор из трех инструментов на базе ИИ: устранение шумов с помощью интеллектуального шумоподавления RTX Voice, удаление и наложение любого фона при трансляциях, автоматическое кадрирование с автоматическим наведением и фокусировкой камеры при отклонении головы. Данные инструменты пользователи могут применять, например, и в чатах, звонках в Skype или видеоконференциях.

После выхода видеокарт на процессорах GeForce RTX 30 они сразу стали пользоваться повышенным спросом в мире. При этом дополнительный источник спроса - майнеры криптовалют, поскольку благодаря большим вычислительным мощностям GPU компании хорошо подходят для процесса добычи этого нового типа денег. NVIDIA также сообщила, что на сегодняшний день ее партнеры представили свыше 70 моделей ноутбуков и декстопов, в которых используются видеокарты на базе GeForce RTX 30.

Отметим, что в последние годы NVIDIA активно развивает облачный игровой потоковый сервис GeForce Now, который позволяет на относительно слабых компьютерах играть практически во все современные видеоигры посредством обычного интернет-браузера. В настоящее время сервис поддерживает свыше 1 тыс. игр более чем от 300 разных издателей, а число его подписчиков превысило 6 млн.

Сегмент дата-центров

Тем временем все большее значение для бизнеса NVIDIA приобретают такие быстроразвивающиеся направления, как искусственный интеллект, глубокое обучение, супервычисления, центры обработки данных, где использование графических процессоров становится все более распространенным. Это связано с тем, что основанные на GPU решения в данных областях часто оказываются во много раз эффективнее, чем решения на базе центральных процессоров с архитектурой x86.

В прошлом году NVIDIA выпустила вычислительный ускоритель Tesla A100, построенный на базе новой архитектуры Ampere, который в настоящее время пользуется огромным спросом на рынке. Так, свои системы на базе данного чипа уже представили практически все ведущие производители серверов, включая Cisco, Dell, Hewlett Packard Enterprise, Lenovo. Об использовании A100 в своих вычислительных облачных платформах объявили такие облачные гиганты, как Microsoft, Google, Amazon, Facebook, Alibaba, Baidu, Tencent.

Вычислительные системы ИИ на базе GPU NVIDIA находят применение практически во всех отраслях экономики - от розничной торговли и энергетики до здравоохранения и финансов. Кроме того, в настоящее время чипы NVIDIA используются в 342 из топ-500 суперкомпьютеров мира. В том числе собственный суперкомпьютер компании, Selene, занимает пятую строчку в рейтинге. Между тем в арсенале NVIDIA и самые маленькие "суперкомпьютеры" ИИ в мире - одноплатные системы линейки Jetson размером с банковскую карту, построенные на базе SoC Tegra. Эти микрокомпьютеры обладают высокой для своего размера производительностью и идеально подходят для роботов и встраиваемых систем ИИ, включая медицинские устройства, умные камеры, датчики высокого разрешения, системы автоматизированного оптического контроля, небольшие производства и др.

Для усиления своих позиций в сегменте решений для дата-центров NVIDIA в прошлом году сделала важное приобретение - за $ 6,9 млрд куплена американо-израильская фирма Mellanox Technologies, производитель оборудования для высокоскоростных коммутируемых компьютерных сетей. Mellanox является ведущим мировым поставщиком сквозных решений коммутации для серверов и хранилищ, позволяющих оптимизировать производительность дата-центров. В частности, компания широко известна как разработчик коммутаторов и сетевых адаптеров InfinitiBand и Ethernet, активно применяемых в суперкомпьютерах. Использование ее решений в вычислительной платформе NVIDIA позволяет последней лучше реагировать на растущее внедрение высокопроизводительных вычислительных систем в сфере ИИ, научных расчетов и анализа данных. До этого NVIDIA и Mellanox уже имели опыт совместной работы, в частности участвовали в проекте создания суперкомпьютеров для Минэнерго США.

Отметим, что в апреле этого года NVIDIA представила Grace, свой первый серверный процессор для дата-центров. Он был разработан на архитектуре ARM для быстрой обработки больших объемов данных и нацелен на использование в процессе обучения моделей искусственного интеллекта. По заявлению самой компании, в задачах сверхсложных вычислений ее чип будет в 10 раз производительнее самых передовых чипов конкурентов сегодня на рынке. Если технические характеристики нового микропроцессора подтвердятся, то NVIDIA сможет навязать прямую конкуренцию другой американской компании, Intel, на рынке серверных процессоров.

Grace, как ожидается, появится на рынке в 2023 г. О намерении построить на его базе суперкомпьютеры уже объявили Лос-Аламосская национальная лаборатория Министерства энергетики США и Швейцарский национальный суперкомпьютерный центр.

Автомобильная отрасль

Существенные перспективы NVIDIA связывает и c сектором автомобилестроения. Решения NVIDIA в области информационно-развлекательных и навигационных систем, цифровых приборных панелей и современных систем содействия водителю, построенные на базе процессора Tegra, уже применяются ведущими мировыми автомобильными концернами, включая Audi, Mercedes-Benz, Tesla, BMW, Honda и др. При этом автопроизводители все чаще выбирают платформу DRIVE в качестве вычислительной системы для автономных автомобилей. В частности, у NVIDIA заключены контракты по развитию и внедрению технологий автопилотирования с такими компаниями, как Uber, Volkswagen, Volvo, Aurora, Baidu, Daimler, Bosch, Continental, ZF Friedrichshafen. А ранее стало известно, что NVIDIA будет сотрудничать с Toyota Research Institute-Advanced Development, подразделением автогиганта Toyota, специализирующимся на разработке беспилотных автомобилей. Всего же, по данным самой NVIDIA, в той или иной степени ее платформу DRIVE используют "свыше 370 компаний и организаций в мире".

Отметим, что для производителей автономных автомобилей NVIDIA предлагает DRIVE Sim - масштабируемую облачную платформу для физически точного моделирования различных сценариев, связанных с автопилотированием. Благодаря DRIVE Sim разработчики автономных транспортных средств могут повысить производительность, эффективность и разнообразие тестов, ускоряя вывод продуктов на рынок и минимизируя необходимость вождения в реальной среде. DRIVE Sim построена на основе NVIDIA Omniverse (открытая платформа для создания виртуальной среды и физически корректного моделирования в реальном времени) и позволяет моделировать любые ситуации на дороге, включая маловероятные сценарии и экстремальные погодные условия, и проводить миллионы тестов в день без риска для других участников дорожного движения.

В настоящее время на игровой сегмент приходится почти половина (47%) годовой выручки NVIDIA. В то же время доходы сегмента дата-центров демонстрировали опережающий рост в последние годы, в среднем на 82% в год за последние пять лет. В результате их доля в общей выручке взлетела до 40% лишь с 7% пять лет назад.

Источник: данные компании

Сделка по покупке Arm Holdings

В сентябре 2020 г. NVIDIA договорилась о покупке британского разработчика микросхем Arm Holdings у японской корпорации SoftBank Group за $ 40 млрд. По условиям соглашения SoftBank получит $ 21,5 млрд акциями NVIDIA и $ 12 млрд денежными средствами, из которых $ 2 млрд будут выплачены в момент совершения сделки. Кроме того, SoftBank может получить еще до $ 5 млрд в зависимости от будущих результатов Arm, а сотрудники Arm получат акции американской компании на $ 1,5 млрд. В результате сделки японской компании будет принадлежать 6,7-8,1% акций NVIDIA.

SoftBank Group приобрела Arm в 2016 г. за $ 31,4 млрд. И если сделка по перепродаже Arm NVIDIA состоится, то она станет крупнейшей в полупроводниковой отрасли.

Arm является разработчиком микропроцессоров, при этом ее технология ARM лежит в основе чипов, которые используются в большинстве смартфонов, выпускаемых по всему миру, а также в огромном количестве других гаджетов и в бытовой электронике. Более того, технология ARM начинает постепенно проникать на рынок центров обработки данных и сетевого оборудования. Учитывая то, какое большое внимание NVIDIA в последнее время уделяет рынку дата-центров, ее интерес к покупке Arm вполне логичен - сделка позволит компании существенно укрепить свои позиции в качестве ведущего мирового чипмейкера.

Между тем для осуществления сделки сторонам еще надо будет получить одобрение регулирующих органов Великобритании, Китая, Евросоюза и США, что может оказаться очень непростым делом. В частности, в Британии уже заявили о намерении провести тщательное расследование в отношении сделки, усмотрев в ней угрозу конкуренции. Кроме того, учитывая весьма напряженные отношения между США и КНР, власти Поднебесной вполне могут начать чинить препятствия сделке, требуя уступок со стороны американцев, которые продолжают оказывать давление на китайские технологические компании.

Однако и в самих Штатах NVIDIA может столкнуться с трудностями. Дело в том, что технологии ARM лицензируют многие другие технологические гиганты, такие как Apple, Intel, AMD, Qualcomm. И хотя NVIDIA заявила, что Arm продолжит использовать свою модель лицензирования, сохраняя "нейтралитет" перед клиентами, другие компании, вероятно, будут возражать против сделки и требовать гарантий того, что новый владелец продолжит предоставлять всем равный доступ к технологии ARM.

Финансовые результаты

NVIDIA вполне успешно прошла кризисный 2020 г., став одним из главных бенефициаров тех глубоких изменений, которые пандемия коронавируса и меры по борьбе с ней внесли в жизнь потребителей и бизнеса. После введения жестких локдаунов в большинстве стран в мире резко увеличилась потребность в домашних развлечениях вроде компьютерных игр, что повлекло рост продаж графических ускорителей. Кроме того, в связи с массовым переходом компаний на удаленную работу существенно повысился спрос на компоненты для дата-центров.

Причем указанные тенденции продолжают действовать и в нынешнем году, что позволяет NVIDIA демонстрировать внушительный рост основных финпоказателей. Так, выручка компании во II квартале 2022 финансового года, завершившегося 1 августа, увеличилась на 68,3% в годовом выражении, до рекордных $ 6,51 млрд, и превзошла консенсус-прогноз на уровне $ 6,3 млрд. Продажи в сегменте игровых GPU подскочили на 85,1%, до $ 3,06 млрд, благодаря высокому спросу на графические ускорители семейства GeForce RTX 30 и процессоры для игровых консолей. При этом продажи в сегменте решений для центров обработки данных поднялись на 35%, до $ 2,37 млрд, на фоне сильного спроса со стороны провайдеров гипермасштабируемых облачных сервисов, которые используют процессоры компании для своих дата-центров. Кроме того, в компании отметили существенное повышение спроса на профессиональные графические адаптеры, в результате чего соответствующее направление ее бизнеса зафиксировало взлет продаж на 155,6%, до $ 519 млн. В сегменте решений для автомобильной отрасли рост выручки составил 36,9%, до $ 152 млн, что отражает продолжающееся постепенное улучшением ситуации в секторе.

Руководство NVIDIA также сообщило, что продажи специализированных процессоров для майнинга цифровых валют CMP составили в минувшем финквартале $ 266 млн. Результат оказался меньше запланированных $ 400 млн, что обусловлено ослаблением майнинговой активности в мире в связи со значительным снижением стоимости большинства популярных криптовалют.

Скорректированный показатель EBITDA NVIDIA во II финквартале вырос на 74,8%, до $ 3,36 млрд, а скорректированная прибыль на акцию подскочила на 89,1%, до $ 1,04, и на 3 цента опередила среднюю оценку аналитиков Уолл-стрит.

Баланс NVIDIA остается прочным. Компания завершила II финквартал, имея на счетах $ 19,65 млрд денежных средств и инвестиций, при общем долге $ 11,94 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $ 2,68 млрд (рост на 71,3% г/г), направила $ 183 млн на инвестиции и вернула $ 100 млн акционерам в виде дивидендов.

NVIDIA: основные финансовые результаты за II квартал и 6 месяцев 2022 фингода (млн $)

2К22

2К21

Изменение

6М22

6М21

Изменение

Выручка, в т. ч.

6 507

3 866

68,3%

12 168

6 946

75,2%

игровой сегмент

3 061

1 654

85,1%

5 821

2 993

94,5%

сегмент дата-центров

2 366

1 752

35,0%

4 414

2 893

52,6%

проф. визуализация

519

203

155,7%

891

510

74,7%

автомобильный сегмент

152

111

36,9%

306

266

15,0%

Скорр. EBITDA

3 357

1 920

74,8%

6 195

3 232

91,7%

Скорр. чистая прибыль

2 623

1 366

92,0%

4 936

2 486

98,6%

Скорр. EPS, $

1,04

0,55

89,1%

1,95

1,00

95,0%

Операционный денежный поток

2 682

1 566

71,3%

4 556

2 476

84,0%

Рентабельность по EBITDA

51,6%

49,7%

1,9 п. п.

50,9%

46,5%

4,4 п. п.

Рентабельность по чистой прибыли

40,3%

35,3%

5,0 п. п.

40,6%

35,8%

4,8 п. п.

Источник: данные компании

NVIDIA обнародовала и весьма оптимистичный прогноз на III квартал 2022 фингода с окончанием в октябре и ожидает выручку на уровне $ 6,80 млрд ±2%, что означает рост на 44% г/г по центральной точке диапазона. Это выше консенсус-прогноза по выручке компании в текущем финквартале, который составляет $ 6,6 млрд. В NVIDIA также отметили, что не ожидают какого-то значимого влияния продаж майнинговых чипов CMP на квартальный результат.

В июле NVIDIA провела сплит акций в соотношении 4 к 1. Это сделало бумаги компании более доступными для широкого круга инвесторов и положительно скажется на их ликвидности.

Выплаты акционерам

NVIDIA не отличается высокими выплатами акционерам в последние годы, предпочитая направлять свободные средства на развитие бизнеса и сделки M&A. Размер дивидендов компании практически не растет с 2017 фингода, при этом дивидендная доходность акций NTM составляет символические 0,1%.

Динамика дивидендов, финансовые годы, $

Источник: данные компании, прогноз ФГ "ФИНАМ"

В настоящее время у NVIDIA есть одобренная программа выкупа акций размером $ 7,24 млрд со сроком действия до декабря 2022 г. Однако, учитывая, что компании предстоит крупная сделка по поглощению Arm Holdings, какого-то существенного увеличения выплат акционерам ожидать пока, судя по всему, не приходится.

Перспективы роста

Мы сохраняем позитивный взгляд на дальнейшие перспективы NVIDIA, причем основным источником выручки в предстоящие кварталы, вероятно, будет сегмент игровых GPU. Число геймеров в мире непрерывно растет и в настоящее время составляет порядка 3,1 млрд. При этом компьютерные игры с каждым годом становятся все сложнее и требовательнее к производительности графических ускорителей, и на этом фоне спрос на решения компании в данной области, мы считаем, продолжит увеличиваться. Тенденцию должно поддержать и дальнейшее распространение дисплеев с разрешениями 4К и выше, которые становятся все доступнее для обычных пользователей.

Более того, по данным NVIDIA, из уже установленных в компьютерах игроков видеоадаптеров на базе GPU GeForce сейчас лишь 15% относятся к последним поколениям, поддерживающим RTX и другие современные технологии. Учитывая, что эти технологии получают все большее распространение в крупных игровых проектах, в NVIDIA ожидают развития глобального цикла апгрейда видеокарт, что будет подпитывать спрос на игровые чипы компании.

Кроме того, дополнительным источником спроса на графические процессоры могут стать устройства виртуальной/дополненной реальности, которые в последние годы хоть и медленно, но верно пробивают себе дорогу на рынок.

Между тем основным драйвером роста финпоказателей NVIDIA в среднесрочной перспективе должен стать рынок дата-центров, который, как ожидается, продолжит развиваться высокими темпами благодаря все большей потребности в облачных вычислениях и обработке больших объемов данных на фоне быстрого внедрения стандарта связи 5G и интернета вещей. Согласно прогнозу аналитического портала Technavio, общий рынок решений для дата-центров, включая "железо", программное обеспечение и различные услуги, вырастет на 18,3% в нынешнем году. При этом его среднегодовой темп роста в период 2020-2025 гг. оценивается в 21%, а в абсолютном выражении прирост за пять лет составит $ 519,3 млрд, из которых 35% придется на Северную Америку. В свою очередь исследовательская фирма IDC ожидает, что спрос на вычислительные системы ИИ, на который делает упор NVIDIA, увеличится до $ 110 млрд в 2024 г. с $ 50,1 млрд в 2020 г., что соответствует среднегодовому темпу роста в ближайшие четыре года на уровне 20,1%.

Источник: technavio.com

Еще одной потенциальной точной роста в среднесрочной перспективе должен стать сегмент автономных автомобилей. Пока рынок беспилотных технологий фактически находится на стадии зарождения, однако сомнений в том, что у него большое будущее, нет. Практически все международные IT-корпорации и автогиганты уже представили миру прототипы самоуправляемых машин, а законодательство некоторых стран уже адаптировалось к появлению беспилотников на общественных дорогах.

Прогнозы относительно развития рынка автономных автомобилей довольно сильно колеблются, однако предполагают его рост на десятки процентов в год в ближайшее десятилетие. В частности, согласно прогнозу аналитического агентства Berg Insight, который выглядит весьма консервативным, число регистрируемых автономных автомобилей в мире вырастет с 0,2 млн по итогам 2020 г. до 24 млн по итогам 2030 г. При этом общее число беспилотников в активной эксплуатации на конец 2030 г. составит 71 млн. В данном случае речь идет об автомобилях со степенью автономности SAE Level 3 и Level 4, то есть о полностью автономных машинах, в которых человек может взять на себя управление только в экстренной ситуации или же вообще лишен этой возможности.

Источник: Berg Insight

Сама NVIDIA оценивает общий объем целевого для себя рынка (TAM) решений для беспилотных автомобилей в $ 25 млрд к 2025 г. Учитывая накопленный компанией уже достаточно большой опыт в этой области и партнерские отношения со всеми ведущими игроками автомобильной отрасли, мы ожидаем, что NVIDIA сможет занять прочную позицию на этом очень перспективном рынке.

Ниже представлен наш прогноз основных финансовых показателей NVIDIA на ближайшие годы.

NVIDIA: исторические и прогнозные финпоказатели, ф. г. (млн $)

2019

2020

2021

2022П

2023П

2024П

Выручка

11 716

10 918

16 675

25 790

29 659

34 107

Скорр. EBITDA

4 669

4 116

7 901

12 708

14 466

16 446

Скорр. чистая прибыль

4 143

3 588

6 278

10 358

11 942

13 764

Дивиденд на акцию, $

0,15

0,16

0,16

0,17

0,18

0,20

Чистый долг

-5 434

-8 906

-4 598

-12 000

-22 135

-34 004

Операционный денежный поток

3 743

4 761

5 822

9 777

12 442

14 149

Капвложения

600

489

1 128

1 157

1 068

1 019

Источник: данные компании, Thomson Reuters, оценки ФГ "ФИНАМ"

Риски

ФРС США может уже в нынешнем году начать сворачивание программы выкупа активов. При этом от ужесточения монетарной политики ЦБ, как правило, больше всех страдают акции технологических компаний, к которым относится NVIDIA.

Мировая полупроводниковая отрасль в настоящее время сталкивается с проблемой недостатка мощностей для производства чипов, что уже привело к глобальному дефициту полупроводниковых компонентов. Данный фактор пока не оказывает влияния на деятельность NVIDIA. Однако, учитывая, что компания работает по фаблесс-модели, ее бизнес выглядит уязвимым к этому риску.

Оценка

Мы оценили NVIDIA методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2028 финансового года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние пять лет, равное, по данным Thomson Reuters, 29,6х.

Наша оценка справедливой стоимости NVIDIA на горизонте 12 мес. составляет $ 569 млрд, или $ 227,6 на обыкновенную акцию. Потенциал роста равен 3,7%, рекомендация - "Держать".

NVIDIA: расчет свободного денежного потока, финансовые годы (млн $)

2022П

2023П

2024П

2025П

2026П

2027П

2028П

EBIT

11 734

13 495

15 519

17 536

19 816

22 194

24 857

Минус: капвложения

-1 291

-1 484

-1 707

-1 929

-2 180

-2 441

-2 734

Минус: налог на прибыль

-1 157

-1 068

-1 019

-994

-987

-969

-974

Минус: увеличение оборотного капитала

-1 551

-468

-538

-536

-606

-632

-708

Плюс: амортизация

974

971

927

903

897

881

885

Свободный денежный поток

8 710

11 445

13 181

14 981

16 941

19 032

21 326

Источник: расчеты ФГ "ФИНАМ"

WACC

8.01%

Приведенная стоимость денежного потока, млн $

81 329

EBITDA в конце прогнозного периода, млн $

25 742

Целевой коэффициент EV/EBITDA

29,6

Терминальная стоимость, млн $

480 007

Целевая стоимость компании, млн $

561 337

Чистый долг, млн $

-7 711

Целевая стоимость акционерного капитала, млн $

569 048

На акцию, $

227,6

Источник: расчеты ФГ "ФИНАМ"

Безрисковая ставка

2,50%

Премия за риск для рынка акций

5,50%

Соотношение "Долг/Капитал"

1,25%

Бета с учетом долга

1,01

Стоимость акционерного капитала

8,06%

Стоимость долга после налогов

3,66%

WACC

8,01%

Источник: расчеты ФГ "ФИНАМ"

Средневзвешенная целевая цена акций NVIDIA по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $ 225,2 (апсайд - 2,6%), рейтинг акции - 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций NVIDIA аналитиками Credit Suisse составляет $ 225 (рекомендация "Выше рынка"), Evercore ISI - $250 ("Выше рынка"), Wells Fargo Securities - $ 245 ("Выше рынка"), Rosenblatt Securities - $ 300 ("Покупать"), Oppenheimer - $ 235 ("Выше рынка"), Wedbush Securities - $ 220 ("Выше рынка").

Сравнительные коэффициенты

По оценочным коэффициентам EV/EBITDA и P/E на 2021 и 2022 гг. акции NVIDIA выглядят существенно, более чем в два раза, дороже своих аналогов. На наш взгляд, столь высокая премия по финансовым мультипликаторам не оправданна, даже с учетом лидирующего положения компании на рынке GPU, ее высоких показателей прибыльности и рентабельности капитала, а также хороших перспектив роста.

Сравнительные коэффициенты

Эмитент

Тикер

Кап-я,

млн $

EV,

млн $

EV/EBITDA 2021П

EV/EBITDA 2022П

P/E

2021П

P/E

2022П

ROE, %

NVIDIA

NVDA.O

548 950

541 111

43,52

37,82

55,01

47,56

50,45

Аналоги

Intel

INTC.OQ

215 954

226 506

7,12

7,21

11,09

11,93

26,96

Broadcom

AVGO.OQ

197 930

228 877

13,95

13,19

17,25

15,94

42,99

Texas Instruments

TXN.OQ

173 425

172 286

18,34

18,00

23,72

23,11

69,62

Qualcomm

QCOM.OQ

162 590

165 423

12,46

11,76

16,98

15,59

126,09

Advanced Micro Devices

AMD.OQ

131 934

128 454

32,89

27,81

43,55

35,31

47,23

MediaTek

2454.TW

51 805

44 632

11,26

10,08

14,32

13,79

22,36

Marvell Technology

MRVL.O

50 809

55 185

38,57

27,59

45,76

34,13

9,23

Microchip Technology

MCHP.O

40 525

48 773

-

14,98

18,45

16,28

35,59

STMicroelectronics

STM.MI

39 029

38 070

11,88

10,53

22,55

19,73

19,44

Xilinx

XLNX.OQ

37 991

36 095

33,75

29,04

46,03

39,45

28,42

Медиана по аналогам

91 870

91 820

13,95

14,09

20,50

18,00

32,01

Источник: Thomson Reuters, расчеты ФГ "ФИНАМ"

Акции на фондовом рынке

Акции NVIDIA с начала 2021 г. заметно опередили по динамике как индекс S&P 500, так и индекс полупроводниковых компаний Philadelphia Semiconductor Index. На наш взгляд, это объясняется сильными финансовыми показателями, которые компания демонстрирует в нынешнем году, и хорошими перспективами дальнейшего роста ее бизнеса.

Источник: Thomson Reuters

Техническая картина

С точки зрения технического анализа на недельном графике акции NVIDIA движутся в рамках среднесрочного восходящего канала. Ожидаем продолжения подъема к верхней границе фигуры, в район $ 230. В случае формирования коррекции ближайшей целью снижения станет 50-дневная скользящая средняя, проходящая вблизи отметки $ 196.

Источник: www.finam.ru

Приложение: финансовая модель NVIDIA

NVIDIA: отчет о прибылях и убытках, ф. г. (млн $)

2019

2020

2021

2022П

2023П

2024П

2025П

2026П

2027П

2028П

Выручка

11 716

10 918

16 675

25 790

29 659

34 107

38 541

43 552

48 778

54 631

Себестоимость

-4 483

-4 097

-5 728

-8 769

-10 084

-11 596

-13 104

-14 808

-16 584

-18 575

Валовая прибыль

7 233

6 821

10 947

17 021

19 575

22 511

25 437

28 744

32 193

36 057

Расходы на R&D

-2 034

-2 283

-3 055

-3 869

-4 449

-5 116

-5 781

-6 533

-7 317

-8 195

Общие и адм. расходы

-792

-803

-1 089

-1 418

-1 631

-1 876

-2 120

-2 395

-2 683

-3 005

EBIT

4 407

3 735

6 803

11 734

13 495

15 519

17 536

19 816

22 194

24 857

Процентные доходы

136

178

57

57

57

57

57

57

57

57

Расходы по процентам

-58

-52

-184

-286

-286

-286

-286

-286

-286

-286

Прочие доходы/расходы

-10

3

4

4

4

4

4

4

4

4

Доналоговая прибыль

4 475

3 864

6 680

11 509

13 269

15 294

17 311

19 591

21 969

24 632

Налог на прибыль

-332

-276

-402

-1 151

-1 327

-1 529

-1 731

-1 959

-2 197

-2 463

Чистая прибыль

4 143

3 588

6 278

10 358

11 942

13 764

15 580

17 632

19 772

22 169

EBITDA

4 669

4 116

7 901

12 708

14 466

16 446

18 440

20 713

23 074

25 742