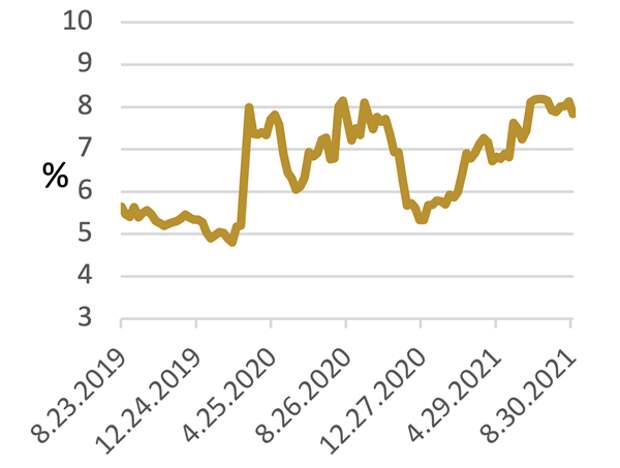

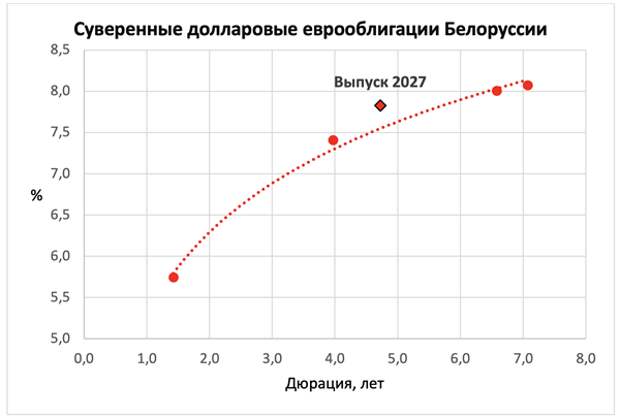

Привлекательный уровень доходности. Выпуск торгуется с доходностью почти 8% при дюрации меньше 5 лет, что выглядит очень интересно в текущих условиях. Еврооблигации Белоруссии относятся к числу самых высокодоходных долларовых долговых инструментов, которые торгуются на Московской бирже и доступны российскому розничному инвестору.

Евробонд имеет листинг на Мосбирже с минимальным лотом в 1 штуку. Обращение на организованном рынке ценных бумаг позволяет держателям облигаций претендовать на налоговый вычет: при удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Данная льгота распространяется и на доход, полученный от валютной переоценки облигации.

Эмитент

Минфин Белоруссии

Погашение

29.06.2027 г.

Валюта

USD

ISIN

XS1634369224

Купон

7,625%

Дюрация

4,7 года

Доходность

7,8%

Текущая цена (% от номинала)

99,0

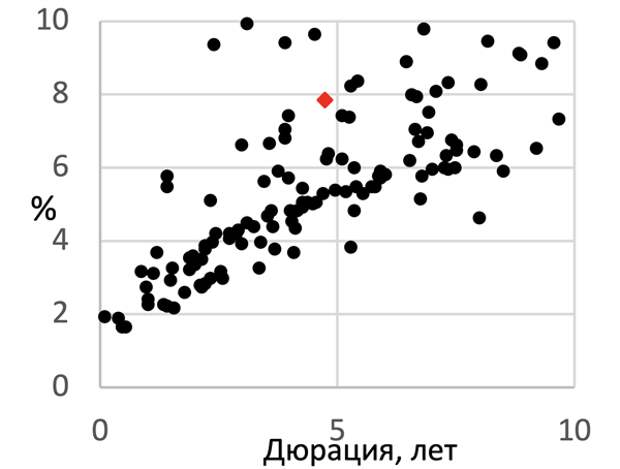

Риск реструктуризации евробонда носит, на наш взгляд, весьма выраженный характер. В отличие от эмитентов большинства глобальных высокодоходных бумаг, правительство Белоруссии не просто ограничено в возможностях рефинансирования, но и, по-видимому, эти возможности будут для него и далее уменьшаться из-за сужения базы международных инвесторов.

Проблема усугубляется тем, что ликвидные валютные резервы эмитента низки по сравнению с требованиями по обслуживанию внешнего долга. С другой стороны, проблема рефинансирования отнюдь не нова для Белоруссии: в этой реальности Минфину республики приходится существовать все последние годы.Неинтересное сочетание риска и доходности. Огромный поток закачанной в мировую финансовую систему с начала текущего кризиса ликвидности и настоящая погоня за доходностью привели к недостаточно высоким, на наш взгляд, размерам премий в доходности при оценке обязательств проблемных эмитентов. Например, данный выпуск торгуется практически по номиналу, то есть рынок не закладывает в цены хоть какую-то значимую вероятность его реструктуризации.

Профиль данной инвестиции - очень высокий риск. Мы не слишком уверены в том, что текущая доходность белорусских еврооблигаций адекватно компенсирует связанный с ними кредитный риск, поэтому полагаем, что открытие позиции в данном выпуске допустимо только для инвесторов с высокой толерантностью к риску.

Описание выпуска

Старший необеспеченный суверенный выпуск Республики Беларусь объемом $ 0,6 млрд с погашением 29 июня 2027 г. размещен на мировом рынке в июне 2017 г. В настоящее время в обращении находятся 5 долларовых суверенных еврооблигаций эмитента общим объемом $ 3,25 млрд. В последний раз Минфин республики выходил на евробондовый рынок достаточно недавно - в июне прошлого года, разместив два выпуска общим объемом $ 1,25 млрд.

Доходность выпуска

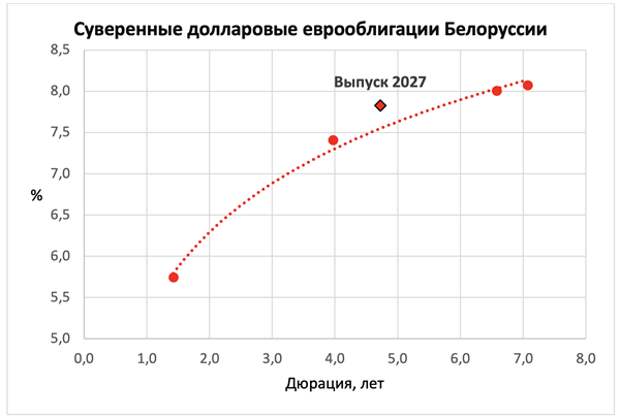

Выпуск на фоне аналогов

Источник: Bloomberg

Крупнейшим держателем бумаги, по данным Bloomberg, является американская инвестиционная компания Capital Group Companies (активы под управлением в размере $ 2,4 трлн) с довольно солидной долей 8,1%.

Выпуск находится на обслуживании в НРД и имеет листинг на Московской и Санкт-Петербургской биржах с минимальным лотом в 1 штуку (номинал евробонда составляет $ 1 тыс.). Обращение на организованном рынке ценных бумаг позволяет держателям облигаций претендовать на налоговый вычет: при удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Отметим, что данная льгота распространяется и на доход, полученный от валютной переоценки.

Опций по досрочному отзыву и/или пересмотру уровня купона не предусмотрено. Купон (7,625% годовых) выплачивается дважды в год: 29 июня и 29 декабря.

Кредитный профиль эмитента

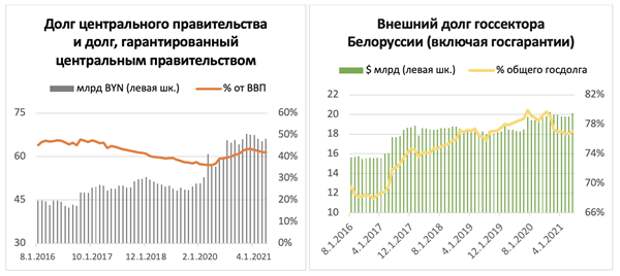

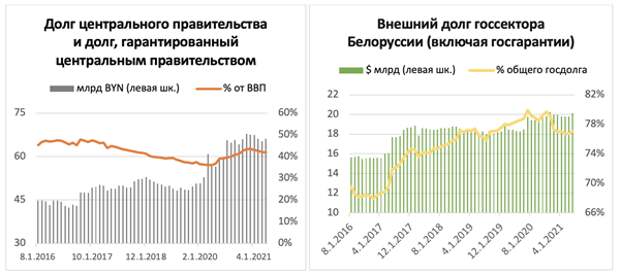

Потребности в финансировании дефицита республиканского бюджета (ожидается на уровне 3,6% от ВВП в 2021 г.) обусловливают рост госдолга Белоруссии. Важным моментом является то, что внешний долг доминирует в его структуре (80%), при этом значительная часть внутреннего госдолга Белоруссии номинирована не в национальной валюте - доля заимствований в белорусских рублях в общем объеме госдолга составляет всего 2%. Доминирующую роль в структуре госдолга Белоруссии играет доллар (почти 80%), на евро, российский рубль и юань приходится по 5-7%. Таким образом, применительно к Белоруссии приходится говорить о значительном уровне валютного риска, что связано с высокой долей валютной составляющей в государственном долге и долге компаний, а также с зависимостью банковского сектора от иностранной валюты.

Источник: Минфин Беларуси

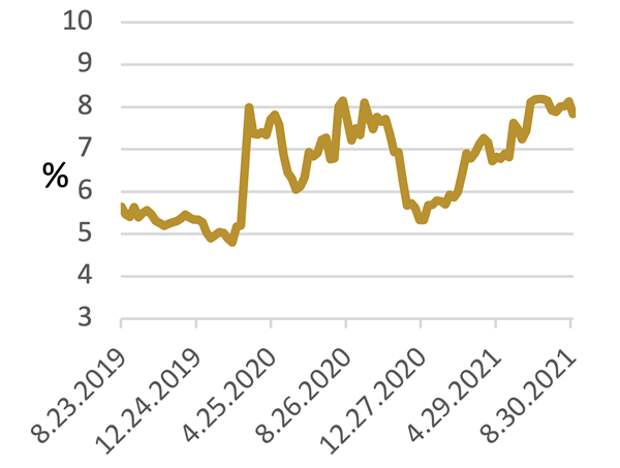

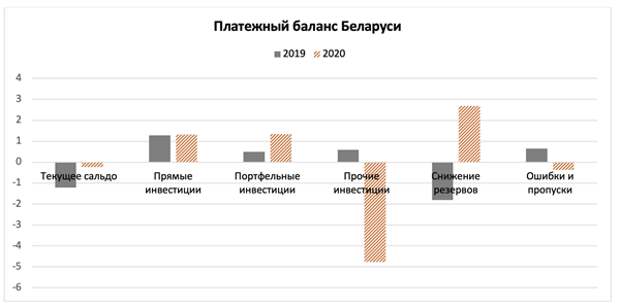

Характерной чертой кредитного профиля Белоруссии в 2020-2021 гг. является снижение ее международных резервных активов (МРА). Основной причиной этого стал мощный отток капитала, обусловленный пандемией и ростом политической напряженности в стране. Если в 2019 г. чистое приобретение финансовых активов за рубежом резидентами Белоруссии составило $ 9 млн, то в прошлом году эта величина увеличилась почти в 500 раз - до $ 4,9 млрд. Отток капитала способствовал девальвации белорусского рубля и практически уполовиниванию инвалютных резервов Нацбанка, которые по состоянию на 31.07.2021 г. составили всего $ 3,0 млрд. Есть основания говорить об определенной недостаточности резервов: так, по методологии МВФ, МРА Белоруссии, как страны с плавающим валютным курсом, должны сейчас достигать $ 10,5 млрд, тогда как по состоянию на 31.07.2021 г. они составили всего $ 7,4 млрд (наряду с активами в иностранной валюте второй крупнейшей статьей резервов является монетарное золото с долей около 40%). Отметим, что МРА покрывают всего 70% краткосрочного валового внешнего долга республики. Таким образом, применительно к Белоруссии приходится говорить о высоком риске внешней уязвимости, поскольку ликвидные валютные резервы центрального банка остаются низкими по сравнению с требованиями по обслуживанию внешнего долга.

Источник: Нацбанк Беларуси, Bloomberg

Источник: Нацбанк Беларуси

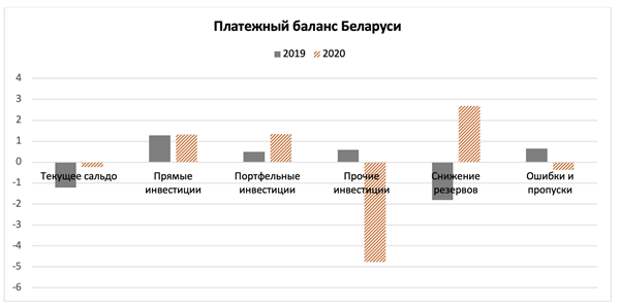

Хотя основную роль в сохранении устойчивости платежного баланса республики играют прямые иностранные инвестиции (в 2020 г. их объем на чистой основе составил $ 1,4 млрд), привлечение внешних займов играет не менее важную роль. В 2020 г. привлечены внешние государственные займы на сумму $ 3,146 млрд в эквиваленте (погашение внешнего госдолга составило $ 1,635 млрд в эквиваленте), при этом доля долларовых еврооблигаций - 40%. Из-за введенных в июне 2021 г. западных санкций, ограничивших привлечение финансирования на внешних рынках, данный вид заимствований Белоруссии, видимо, придется в будущем чем-то замещать - либо по линии международных финансовых институтов, либо (что более вероятно) - России или, возможно, Китая. Кроме того, инвалютное фондирование может быть и за счет внутренних источников: так, в 2019-2020 гг. на локальном рынке гособлигаций привлечено $ 1,2 млрд. В целом отношение госдолга к ВВП у Белоруссии (менее 50%) остается довольно умеренным по мировым меркам, и Минфин имеет определенные резервы в этом направлении.

Привлечение внешних госзаймов Белоруссией в 2020 году

Источник

млрд $

Доля

Размещение евробондов

1,25

39,7%

Правительство и банки РФ

1,051

33,4%

Евразийский фонд стабилизации и развития

0,5

15,9%

Размещение облигаций на российском рынке

0,14

4,4%

Экспортно-импортный банк Китая

0,126

4,0%

МБРР

0,067

2,1%

ЕБРР

0,011

0,3%

Источник: Минфин Беларуси

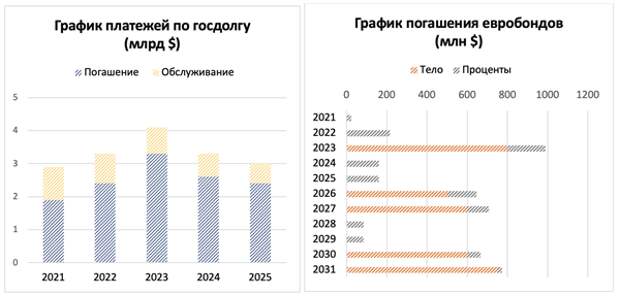

Ниже приведен график погашения долга эмитента, который, на наш взгляд, выглядит довольно агрессивно. Можно ожидать, что, принимая во внимание слабую позицию по международным резервам, эмитент будет максимально пытаться рефинансировать задолженность. Надо сказать, что тема рефинансирования - отнюдь не нова для Белоруссии: в этой реальности Минфину республики приходится существовать все последние годы. Проблема здесь может возникнуть с еврооблигациями: насколько мы понимаем, с учетом недавних санкций разместить новые долларовые выпуски вместо погашаемых эмитенту будет уже затруднительно, что потенциально повышает вероятность их реструктуризации. Ближайшее погашение в еврооблигационном сегменте ожидается 28.02.2023 г., когда погасить необходимо будет выпуск объемом $ 800 млн, что вместе с процентами составляет около трети текущих инвалютных резервов эмитента.

Источник: Минфин Беларуси, Bloomberg

Надо сказать, что кредитные рейтинги эмитента были и так невысоки (см. таблицу ниже), к тому же турбулентность прошлого и первой половины этого года не способствовала их улучшению. В связи с введением 24.06.2021 г. Евросоюзом санкций в отношении Беларуси 30 июня 2021 г. рейтинговое агентство S&P подтвердило долгосрочные и краткосрочные суверенные кредитные рейтинги эмитента по обязательствам в иностранной и национальной валюте на уровне "B", сохранив "негативный" прогноз. По мнению аналитиков агентства, санкции окажут умеренное влияние на платежный баланс страны и бюджетный сектор. Тем не менее S&P считает макроэкономические перспективы Беларуси слабыми на фоне возможности усиления международных санкций и текущей потребности в финансовой поддержке со стороны России. Риск усиления санкционного давления на экономику и финансовую стабильность страны находит отражение в "негативном" прогнозе агентства.

Белоруссия: суверенные рейтинги по долгам в иностранной валюте

Агентство

Д/с рейтинг

Прогноз

Дата

Moody's

B3

Стабильный

Май 2021

S&P

B

Негативный

Июнь 2021

Fitch

B

Негативный

Май 2021

Источник: Bloomberg

Перспективы ценовой динамики выпуска

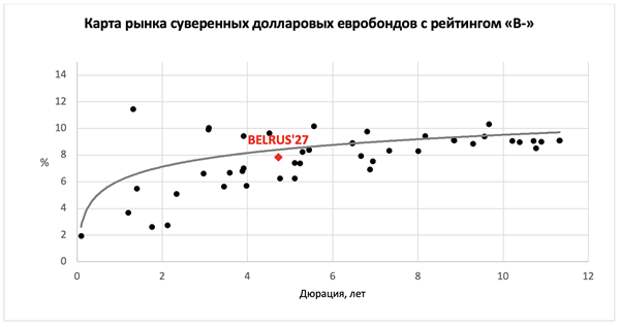

Итак, как видно из таблицы выше, композитный кредитный рейтинг Белоруссии, хоть и находится сейчас на уровне "В", но имеет высокие шансы на падение в более низкую категорию. Интересно заметить, что рынок уже "продаунгрейдил" евробонды эмитента, которые торгуются в настоящее время наравне с суверенными выпусками с рейтингом "B-".

Источник: Bloomberg

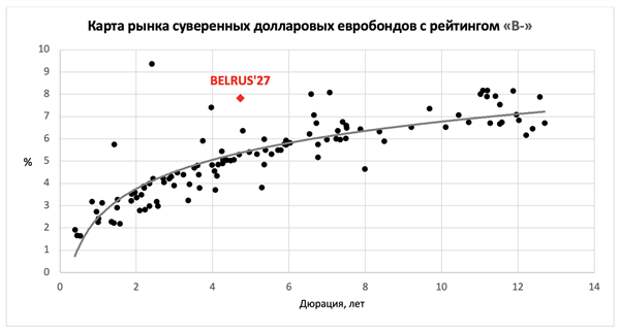

Если же эмитенту удастся снизить остроту проблемы рефинансирования - в частности, штатно (без критических потерь для резервов) пройти ближайшую дату погашения евробондов в феврале 2023 г., то, как видно на графике ниже, у выпуска могут открыться значительные перспективы для повышательной переоценки: сейчас он торгуется с премией более 2 п. п. к кривой бумаг с рейтингом "В". Интересно заметить, что для возвращения в класс "В" кредитным агентствам даже не надо будет повышать свои рейтинги - переоценка выпуска, скорее всего, произойдет просто после изменения прогнозов по ним.

Источник: Bloomberg

Рекомендация

Белорусские еврооблигации - это, пожалуй, самые высокодоходные долларовые долговые инструменты, торгующиеся на Мосбирже и доступные российскому розничному инвестору. Кроме того, открытие позиции в данной бумаге позволит претендовать на определенные налоговые преференции, с учетом того что она обращается на организованном рынке ценных бумаг.

Тем не менее риск реструктуризации в данном случае носит, на наш взгляд, весьма выраженный характер. Дело в том, что, в отличие от большинства эмитентов глобальных высокодоходных облигаций, правительство Белоруссии не просто ограничено в возможности рефинансирования, но и, по-видимому, эти возможности будут для него и далее в той или иной мере сужаться. Положение осложняется тем, что ликвидные валютные резервы эмитента низки по сравнению с требованиями по обслуживанию внешнего долга. С другой стороны, тема рефинансирования отнюдь не нова для Белоруссии: в этой реальности Минфину республики приходится существовать все последние годы.

Проблема в данном случае состоит в том, что огромный поток закачанной в мировую финансовую систему с начала текущего кризиса ликвидности и настоящая погоня за доходностью привели к недостаточно высоким, на наш взгляд, размерам премий в доходности при оценке обязательств проблемных эмитентов. Например, данный облигационный выпуск торгуется практически по номиналу, то есть рынок не закладывает в цены хоть какую-то значимую вероятность его реструктуризации.

Мы не до конца уверены в том, что текущая доходность белорусских евробондов адекватно компенсирует связанный с ними кредитный риск, поэтому полагаем, что открытие позиции в долларовом выпуске Белоруссии с погашением в 2027 г. допустимо только для инвесторов с высокой толерантностью к риску.

Привлекательный уровень доходности. Выпуск торгуется с доходностью почти 8% при дюрации меньше 5 лет, что выглядит очень интересно в текущих условиях. Еврооблигации Белоруссии относятся к числу самых высокодоходных долларовых долговых инструментов, которые торгуются на Московской бирже и доступны российскому розничному инвестору.

Евробонд имеет листинг на Мосбирже с минимальным лотом в 1 штуку. Обращение на организованном рынке ценных бумаг позволяет держателям облигаций претендовать на налоговый вычет: при удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Данная льгота распространяется и на доход, полученный от валютной переоценки облигации.

Эмитент

Минфин Белоруссии

Погашение

29.06.2027 г.

Валюта

USD

ISIN

XS1634369224

Купон

7,625%

Дюрация

4,7 года

Доходность

7,8%

Текущая цена (% от номинала)

99,0

Риск реструктуризации евробонда носит, на наш взгляд, весьма выраженный характер. В отличие от эмитентов большинства глобальных высокодоходных бумаг, правительство Белоруссии не просто ограничено в возможностях рефинансирования, но и, по-видимому, эти возможности будут для него и далее уменьшаться из-за сужения базы международных инвесторов. Проблема усугубляется тем, что ликвидные валютные резервы эмитента низки по сравнению с требованиями по обслуживанию внешнего долга. С другой стороны, проблема рефинансирования отнюдь не нова для Белоруссии: в этой реальности Минфину республики приходится существовать все последние годы.

Неинтересное сочетание риска и доходности. Огромный поток закачанной в мировую финансовую систему с начала текущего кризиса ликвидности и настоящая погоня за доходностью привели к недостаточно высоким, на наш взгляд, размерам премий в доходности при оценке обязательств проблемных эмитентов. Например, данный выпуск торгуется практически по номиналу, то есть рынок не закладывает в цены хоть какую-то значимую вероятность его реструктуризации.

Профиль данной инвестиции - очень высокий риск. Мы не слишком уверены в том, что текущая доходность белорусских еврооблигаций адекватно компенсирует связанный с ними кредитный риск, поэтому полагаем, что открытие позиции в данном выпуске допустимо только для инвесторов с высокой толерантностью к риску.

Описание выпуска

Старший необеспеченный суверенный выпуск Республики Беларусь объемом $ 0,6 млрд с погашением 29 июня 2027 г. размещен на мировом рынке в июне 2017 г. В настоящее время в обращении находятся 5 долларовых суверенных еврооблигаций эмитента общим объемом $ 3,25 млрд. В последний раз Минфин республики выходил на евробондовый рынок достаточно недавно - в июне прошлого года, разместив два выпуска общим объемом $ 1,25 млрд.

Доходность выпуска

Выпуск на фоне аналогов

Источник: Bloomberg

Крупнейшим держателем бумаги, по данным Bloomberg, является американская инвестиционная компания Capital Group Companies (активы под управлением в размере $ 2,4 трлн) с довольно солидной долей 8,1%.

Выпуск находится на обслуживании в НРД и имеет листинг на Московской и Санкт-Петербургской биржах с минимальным лотом в 1 штуку (номинал евробонда составляет $ 1 тыс.). Обращение на организованном рынке ценных бумаг позволяет держателям облигаций претендовать на налоговый вычет: при удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Отметим, что данная льгота распространяется и на доход, полученный от валютной переоценки.

Опций по досрочному отзыву и/или пересмотру уровня купона не предусмотрено. Купон (7,625% годовых) выплачивается дважды в год: 29 июня и 29 декабря.

Кредитный профиль эмитента

Потребности в финансировании дефицита республиканского бюджета (ожидается на уровне 3,6% от ВВП в 2021 г.) обусловливают рост госдолга Белоруссии. Важным моментом является то, что внешний долг доминирует в его структуре (80%), при этом значительная часть внутреннего госдолга Белоруссии номинирована не в национальной валюте - доля заимствований в белорусских рублях в общем объеме госдолга составляет всего 2%. Доминирующую роль в структуре госдолга Белоруссии играет доллар (почти 80%), на евро, российский рубль и юань приходится по 5-7%. Таким образом, применительно к Белоруссии приходится говорить о значительном уровне валютного риска, что связано с высокой долей валютной составляющей в государственном долге и долге компаний, а также с зависимостью банковского сектора от иностранной валюты.

Источник: Минфин Беларуси

Характерной чертой кредитного профиля Белоруссии в 2020-2021 гг. является снижение ее международных резервных активов (МРА). Основной причиной этого стал мощный отток капитала, обусловленный пандемией и ростом политической напряженности в стране. Если в 2019 г. чистое приобретение финансовых активов за рубежом резидентами Белоруссии составило $ 9 млн, то в прошлом году эта величина увеличилась почти в 500 раз - до $ 4,9 млрд. Отток капитала способствовал девальвации белорусского рубля и практически уполовиниванию инвалютных резервов Нацбанка, которые по состоянию на 31.07.2021 г. составили всего $ 3,0 млрд. Есть основания говорить об определенной недостаточности резервов: так, по методологии МВФ, МРА Белоруссии, как страны с плавающим валютным курсом, должны сейчас достигать $ 10,5 млрд, тогда как по состоянию на 31.07.2021 г. они составили всего $ 7,4 млрд (наряду с активами в иностранной валюте второй крупнейшей статьей резервов является монетарное золото с долей около 40%). Отметим, что МРА покрывают всего 70% краткосрочного валового внешнего долга республики. Таким образом, применительно к Белоруссии приходится говорить о высоком риске внешней уязвимости, поскольку ликвидные валютные резервы центрального банка остаются низкими по сравнению с требованиями по обслуживанию внешнего долга.

Источник: Нацбанк Беларуси, Bloomberg

Источник: Нацбанк Беларуси

Хотя основную роль в сохранении устойчивости платежного баланса республики играют прямые иностранные инвестиции (в 2020 г. их объем на чистой основе составил $ 1,4 млрд), привлечение внешних займов играет не менее важную роль. В 2020 г. привлечены внешние государственные займы на сумму $ 3,146 млрд в эквиваленте (погашение внешнего госдолга составило $ 1,635 млрд в эквиваленте), при этом доля долларовых еврооблигаций - 40%. Из-за введенных в июне 2021 г. западных санкций, ограничивших привлечение финансирования на внешних рынках, данный вид заимствований Белоруссии, видимо, придется в будущем чем-то замещать - либо по линии международных финансовых институтов, либо (что более вероятно) - России или, возможно, Китая. Кроме того, инвалютное фондирование может быть и за счет внутренних источников: так, в 2019-2020 гг. на локальном рынке гособлигаций привлечено $ 1,2 млрд. В целом отношение госдолга к ВВП у Белоруссии (менее 50%) остается довольно умеренным по мировым меркам, и Минфин имеет определенные резервы в этом направлении.

Привлечение внешних госзаймов Белоруссией в 2020 году

Источник

млрд $

Доля

Размещение евробондов

1,25

39,7%

Правительство и банки РФ

1,051

33,4%

Евразийский фонд стабилизации и развития

0,5

15,9%

Размещение облигаций на российском рынке

0,14

4,4%

Экспортно-импортный банк Китая

0,126

4,0%

МБРР

0,067

2,1%

ЕБРР

0,011

0,3%

Источник: Минфин Беларуси

Ниже приведен график погашения долга эмитента, который, на наш взгляд, выглядит довольно агрессивно. Можно ожидать, что, принимая во внимание слабую позицию по международным резервам, эмитент будет максимально пытаться рефинансировать задолженность. Надо сказать, что тема рефинансирования - отнюдь не нова для Белоруссии: в этой реальности Минфину республики приходится существовать все последние годы. Проблема здесь может возникнуть с еврооблигациями: насколько мы понимаем, с учетом недавних санкций разместить новые долларовые выпуски вместо погашаемых эмитенту будет уже затруднительно, что потенциально повышает вероятность их реструктуризации. Ближайшее погашение в еврооблигационном сегменте ожидается 28.02.2023 г., когда погасить необходимо будет выпуск объемом $ 800 млн, что вместе с процентами составляет около трети текущих инвалютных резервов эмитента.

Источник: Минфин Беларуси, Bloomberg

Надо сказать, что кредитные рейтинги эмитента были и так невысоки (см. таблицу ниже), к тому же турбулентность прошлого и первой половины этого года не способствовала их улучшению. В связи с введением 24.06.2021 г. Евросоюзом санкций в отношении Беларуси 30 июня 2021 г. рейтинговое агентство S&P подтвердило долгосрочные и краткосрочные суверенные кредитные рейтинги эмитента по обязательствам в иностранной и национальной валюте на уровне "B", сохранив "негативный" прогноз. По мнению аналитиков агентства, санкции окажут умеренное влияние на платежный баланс страны и бюджетный сектор. Тем не менее S&P считает макроэкономические перспективы Беларуси слабыми на фоне возможности усиления международных санкций и текущей потребности в финансовой поддержке со стороны России. Риск усиления санкционного давления на экономику и финансовую стабильность страны находит отражение в "негативном" прогнозе агентства.

Белоруссия: суверенные рейтинги по долгам в иностранной валюте

Агентство

Д/с рейтинг

Прогноз

Дата

Moody's

B3

Стабильный

Май 2021

S&P

B

Негативный

Июнь 2021

Fitch

B

Негативный

Май 2021

Источник: Bloomberg

Перспективы ценовой динамики выпуска

Итак, как видно из таблицы выше, композитный кредитный рейтинг Белоруссии, хоть и находится сейчас на уровне "В", но имеет высокие шансы на падение в более низкую категорию. Интересно заметить, что рынок уже "продаунгрейдил" евробонды эмитента, которые торгуются в настоящее время наравне с суверенными выпусками с рейтингом "B-".

Источник: Bloomberg

Если же эмитенту удастся снизить остроту проблемы рефинансирования - в частности, штатно (без критических потерь для резервов) пройти ближайшую дату погашения евробондов в феврале 2023 г., то, как видно на графике ниже, у выпуска могут открыться значительные перспективы для повышательной переоценки: сейчас он торгуется с премией более 2 п. п. к кривой бумаг с рейтингом "В". Интересно заметить, что для возвращения в класс "В" кредитным агентствам даже не надо будет повышать свои рейтинги - переоценка выпуска, скорее всего, произойдет просто после изменения прогнозов по ним.

Источник: Bloomberg

Рекомендация

Белорусские еврооблигации - это, пожалуй, самые высокодоходные долларовые долговые инструменты, торгующиеся на Мосбирже и доступные российскому розничному инвестору. Кроме того, открытие позиции в данной бумаге позволит претендовать на определенные налоговые преференции, с учетом того что она обращается на организованном рынке ценных бумаг.

Тем не менее риск реструктуризации в данном случае носит, на наш взгляд, весьма выраженный характер. Дело в том, что, в отличие от большинства эмитентов глобальных высокодоходных облигаций, правительство Белоруссии не просто ограничено в возможности рефинансирования, но и, по-видимому, эти возможности будут для него и далее в той или иной мере сужаться. Положение осложняется тем, что ликвидные валютные резервы эмитента низки по сравнению с требованиями по обслуживанию внешнего долга. С другой стороны, тема рефинансирования отнюдь не нова для Белоруссии: в этой реальности Минфину республики приходится существовать все последние годы.

Проблема в данном случае состоит в том, что огромный поток закачанной в мировую финансовую систему с начала текущего кризиса ликвидности и настоящая погоня за доходностью привели к недостаточно высоким, на наш взгляд, размерам премий в доходности при оценке обязательств проблемных эмитентов. Например, данный облигационный выпуск торгуется практически по номиналу, то есть рынок не закладывает в цены хоть какую-то значимую вероятность его реструктуризации.

Мы не до конца уверены в том, что текущая доходность белорусских евробондов адекватно компенсирует связанный с ними кредитный риск, поэтому полагаем, что открытие позиции в долларовом выпуске Белоруссии с погашением в 2027 г. допустимо только для инвесторов с высокой толерантностью к риску.

Свежие комментарии