Акции "Т-Технологий" - с покупкой спешить не стоит

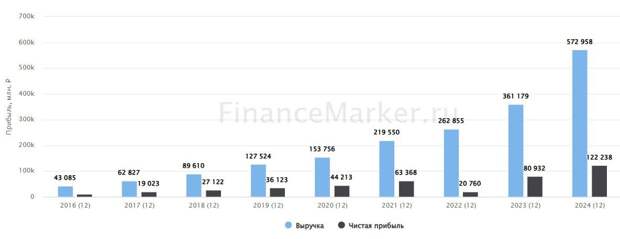

По итогам прошлого года, Т-Технологии выделяются в банковском секторе высокими темпами роста. Чистый процентный доход увеличился на 65% г/г, чистый комиссионный доход на 45%. А прибыль прибавила 51%. На первый взгляд все супер, но есть нюансы.

Первый важный нюанс состоит в том, что часть роста была достигнута за счет консолидации Росбанка, для которой понадобилась допэмиссия.

Слияние прошло успешно, рентабельность капитала (ROE) осталась примерно на том же уровне в 32,5%. Отличный результат для столь непростого года! Чистая прибыль на акцию выросла на 33% г/г, а капитал на акцию на 36%.В этом году банк планирует увеличить прибыль более чем на 40%, сохранив при этом ROE не ниже 30%. Амбициозная цель! По результатам первых кварталов станет понятно, насколько она реалистична. В достижении цели будет помогать тот момент, что в 2025 году вклад в прибыль от Росбанка будет учитываться уже на протяжении всего года, а не его части (как это было в 2024). Так что цель если и будет достигнута, то не совсем естественным путем!

За высокие темпы роста приходится платить. Т-Технологии оцениваются в 1,7 капитала, что на фоне консервативных историй Сбера и БСПБ смотрится дорого. Чтобы форвардная оценка опустилась ниже капитала, банку придется еще 2 года наращивать капитал на акцию прежними темпами. Кажется, что сделать это будет уже не так просто или же придется искать "новый Росбанк". Но, как показала практика, менеджмент Т-технологий умеет приятно удивлять.

Т-Технологии очень любят называть себя IT-компанией из-за фокуса на онлайн-обслуживании и высоких темпов роста. Но, к сожалению, банк перенимает к себе и токсичные корпоративные практики сектора. Например, ввели возможность допэмиссии на 1,5% в год для мотивации менеджмента. Да, это немного. Смущает не столько сама допэмиссия, сколько ее сочетание с выплатой дивидендов. Возникает логичный вопрос: зачем вообще начинать платить, если деньги нужны для развития? Кажется, что подобная практика работает только из-за потребности главного акционера в кэше, но не в интересах всех акционеров.

Акции Т-Технологий привлекают высокими темпами роста и рентабельностью. Однако, с покупкой по текущей цене я бы проявил осторожность. Скорее всего, у банка получится достигнуть таргета за счет "эффекта Росбанка", но дальше будет сложнее. Очень кстати пришлось бы снижение ключевой ставки. Но как скоро оно случится? Возможно, более интересные точки входа еще впереди.

Не является индивидуальной инвестиционной рекомендацией.

Источник

Свежие комментарии