5G, искусственный интеллект, интернет вещей, зеленые технологии, цифровизация многих отраслей после COVID-19 - вот лишь краткий перечень драйверов роста производства полупроводников в ближайшие годы. Мы считаем, что Lam Research как поставщик необходимого для сектора оборудования может стать одним из основных бенефициаров указанных трендов, а также является неплохой долгосрочной ставкой на расширение рынка чипов и микросхем.

LRCX

Покупать

12М целевая цена

USD 673,30

Текущая цена

USD 569,15

Потенциал роста

18,30%

ISIN

US5128071082

Капитализация, млрд $

80,14

EV, млрд $

79,41

Количество акций, млрд

0,14

Free float

100%

Мы рекомендуем "Покупать" акции LRCX с целевой ценой на 12 мес. $ 673,30 и потенциалом 18,30% без учета дивидендов.

Lam Research Corporation - американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов, используемых производителями мобильных телефонов, ПК, серверов, носимых устройств, автомобилей и устройств хранения данных.

По оценкам WSTS, в 2021 году мировые продажи микросхем могут достигнуть $ 550 млрд (+25% г/г), а в 2022-2025 гг. показать рост на 7-10% ежегодно. Lam Research является одним из лидеров на рынке полупроводникового оборудования и может стать бенефициаром роста.

Ключевые клиенты Lam Research (Samsung, Intel, TSMC) в 2021 году объявили о значительных инвестициях в полупроводниковые подразделения, которые в совокупности могут достичь $ 400 млрд в течение следующих 3 лет.

Суперцикл 5G, цифровизация многих отраслей как последствие COVID-19, острая необходимость более совершенных чипов для AI, облачных технологий, продуктов интернета вещей, автомобильной промышленности и других отраслей создают комплекс драйверов роста для производителей полупроводникового оборудования, где концентрация рынка выше, чем в полупроводниковой промышленности, что должно положительно сказаться на крупнейших игроках.

Выручка Lam Research за 12М 2021 ф. г., завершившегося в конце июня, выросла на 45,61% г/г, а чистая прибыль за аналогичный период взлетела на 73,53% г/г. Прогноз компании по скорректированному EPS на 1-й квартал 2022 финансового года - $ 7,60-8,60 (+42,9% г/г от середины диапазона). Компания имеет более высокую относительно конкурентов долговую нагрузку (коэффициент "Долг/Капитал" составляет 0,82х при медиане 0,35х), что, однако, с запасом оправдывается рентабельностью собственного капитала, которая на горизонте TTM составила 64,83% при медиане 30,07% по аналогам.

Финансовые показатели, ф. г., млрд $

Показатель

2020

2021

2022П

Выручка

10,0

14,6

17,7

EBITDA

2,9

4,8

6,0

Чистая прибыль

2,3

3,9

4,8

Скорр. EPS, $

16,0

27,3

34,1

Дивиденд, $

4,8

5,4

6,2

Показатели рентабельности, ф. г.

Показатель

2020

2021

2022П

Маржа EBITDA

29,3%

32,7%

33,7%

Чистая маржа

22,4%

26,7%

27,2%

ROE

43,5%

64,8%

58,3%

Мультипликаторы

Показатель

LTM

2022П

EV/EBITDA

16,6

13,2

P/E

19,5

16,4

DY

0,9%

1,1%

Компания на текущий момент торгуется с дисконтом 18,30% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA. Акции выглядят перепроданными и с технической точки зрения, вплотную приблизившись к важным уровням поддержки.

Главным риском для компании, на наш взгляд, является высокая концентрация клиентской базы. Почти 50% продаж в 2021 финансовом году пришлось на трех крупнейших покупателей, что обнажает зависимость компании от них. С другой стороны, инвестиции в полупроводниковые подразделения от этих игроков могут принести внушительный вклад в будущую выручку компании.

Описание эмитента

Lam Research Corporation - американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов, используемых производителями мобильных телефонов, ПК, серверов, носимых устройств, автомобилей и устройств хранения данных. Компания основана в 1980 году в штате Делавэр и на сегодняшний момент расквартирована во Фримонте, штат Калифорния. Формально компания работает в единственном бизнес-сегменте - производство и обслуживание оборудования для производства полупроводников.

Клиентская база компании включает ведущих производителей полупроводников, накопителей данных и интегрированных устройств (хранилищ энергонезависимой памяти, динамической памяти с произвольным доступом и логических устройств). Ключевыми клиентами Lam Research в последние три годы были компании Intel, Kioxia, Micron Technology, Samsung Electronics, SK hynix, Taiwan Semiconductor Manufacturing Company и Yangtze Memory Technologies. Доли выручки, приходящейся на крупнейших покупателей Lam Research, а также география продаж за последние три финансовые года приведены ниже.

Все продукты Lam можно разделить на три группы: Deposition (наложение слоев диэлектриков и токопроводящих материалов), Etch (селективное удаление частиц наложенных материалов для создания особых характеристик микросхемы) и Clean (очистка посторонних загрязнений и нежелательных материалов, наличие которых в чипе может привести к дефектам). Список продуктов компании, сегментированных по данным категориям:

Deposition: SABRE, ALTUS, VECTOR, Striker, SPEED, SOLA;

Etch: Kiyo, Versys Metal, Flex, Syndion;

Clean: EOS, DV-Prime, Da Vinci, SP Series, Coronus.

Источник: данные компании

Источник: данные компании

Акционерный капитал компании на конец июня 2021 год состоял из 140,8 млн акций. Ведущий акционер Lam Research - Vanguard Group (8,19%, или 11,53 млн акций). В пятерку крупнейших владельцев входят Fidelity Management & Research Company (5,41%), Blackrock (5,02%), State Street (4,16%), и JP Morgan Asset Management (3,05%).

Выручка компании за 2021 финансовый год (29 июня 2020 года - 27 июня 2021 года) составила $ 14,63 млрд, валюта баланса на конец 2021 ф. г. - $ 15,89 млрд. Приоритетные необеспеченные облигации (Senior unsecured notes) Lam Research имеют рейтинги "A-" от S&P и "A2" от Moody's.

Стратегия компании

Мировой рынок микросхем будет расширяться в ближайшие годы. По оценкам WSTS (World Semiconductor Trade Statistics), в 2020 году мировые продажи полупроводников достигли $ 440,39 млрд. При этом уже за первые 7 мес. 2021 года рынок полупроводников увеличился на 24,65% г/г относительно января - июля 2020 года. Производство и отгрузка чипов достигли рекордно высокого уровня за последние месяцы, поскольку отрасль работает над удовлетворением устойчивого высокого спроса. В совокупности за 2021 год индустрия может вырасти на 25,1%, что эквивалентно объему продаж около $ 550 млрд на конец года. При этом, по прогнозу организации, уже в 2022 году рынок полупроводников достигнет объема $ 606 млрд (+10,2% г/г относительно прогноза $ 550 млрд в 2021 году). До 2025 года среднегодовой темп роста может составить, по разным оценкам, от 7 до 10%. Такие тенденции, конечно, положительно скажутся на Lam Research, которая поставляет базовое для полупроводниковой отрасли оборудование.

Источник: данные WSTS

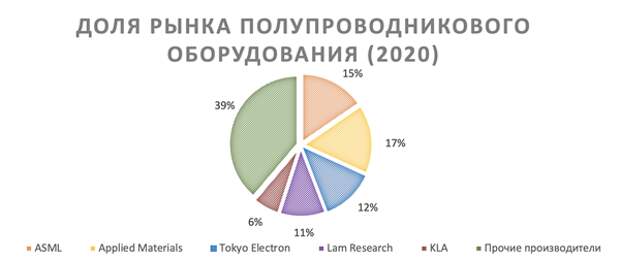

На 2020 год, по данным Statista, Lam Research занимала немногим меньше 11% мирового рынка полупроводникового оборудования (4-е место после Applied Materials, ASML и Tokyo Electron). В последние годы все ведущие компании фиксировали снижение доли рынка за счет бурного развития индустрии в Юго-Восточной Азии, но текущие параметры все равно остаются на высоком уровне.

Источник: Statista

Развитие крупнейших клиентов Lam в сфере развития полупроводниковой отрасли должно помочь компании нарастить поставки. В конце августа 2021 года Samsung объявила о том, что инвестирует $ 205 млрд в свои полупроводниковые, биофармацевтические и телекоммуникационные подразделения в течение следующих трех лет, чтобы усилить свое глобальное присутствие и стать лидером в новых отраслях, таких как телекоммуникации и робототехника нового поколения. Столь значительные инвестиции должны благоприятно сказаться на динамике продаж Lam, которая является одним из ключевых поставщиков для Samsung. Аналогичные новости в конце сентября поступили от Intel, которая собирается вложить € 80 млрд в строительство двух новых заводов по производству микросхем в Европе с возможными дальнейшими инвестициями в регионе. Подобные заявления поступили и от Taiwan Semiconductor Manufacturing в начале апреля 2021 года ($ 100 млрд в течение 3 лет). Суперцикл 5G, цифровизация многих отраслей как последствие COVID-19, острая необходимость более совершенных чипов для AI, облачных технологий, продуктов интернета вещей, автомобильной промышленности и других отраслей создают комплекс драйверов роста для производителей полупроводникового оборудования, где концентрация рынка выше, чем в полупроводниковой промышленности, что должно положительно сказаться на крупнейших игроках.

Важным конкурентным преимуществом Lam Research в ближайшие годы останутся инвестиции в R&D. На протяжении последних 10 лет компания инвестировала в разработки в среднем 14,22% от выручки - этот показатель незначительно, но все же выше аналогичного у главного американского конкурента Lam Research, Applied Materials (13,44%).

Возврат капитала акционерам

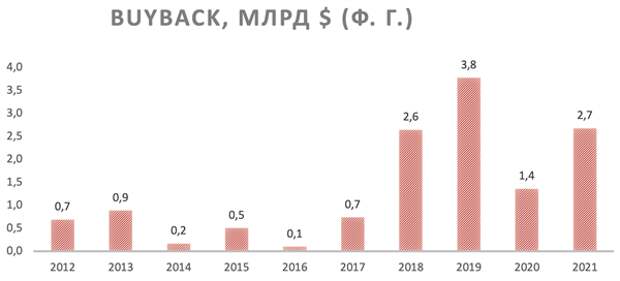

Дивидендную доходность Lam Research нельзя назвать высокой - на горизонте NTM выплаты могут принести инвесторам около 1,09%. Это объясняется тем, что компания поддерживает низкую норму выплат (медиана 21,34% за последние 8 лет), а возвращать капитал акционерам предпочитает через традиционный для многих представителей технологического сектора buyback.

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

В ноябре 2020 года совет директоров Lam Research одобрил увеличение объема программы выкупа акций на $ 5,0 млрд. С учетом объема покупок в течение 2021 финансового года (около $ 2,7 млрд) и остаточных средств от предыдущих программ обратного выкупа действующая сумма программы buyback в настоящий момент составляет около $ 4,2 млрд (около 5,25% от текущей капитализации компании).

Источник: ycharts.com

Факторы привлекательности

По оценкам WSTS (World Semiconductor Trade Statistics), в 2021 году мировые продажи микросхем могут достигнуть $ 550 млрд (+25% г/г), а в 2022-2025 гг. показать рост на 7-10% ежегодно. Lam Research является одним из лидеров на рынке полупроводникового оборудования и может стать бенефициаром бума в индустрии. Ключевые клиенты Lam Research (Samsung, Intel, TSMC) в 2021 году объявили о значительных инвестициях в полупроводниковые подразделения, которые в совокупности могут достичь $ 400 млрд в течение следующих 3 лет. Суперцикл 5G, цифровизация многих отраслей как последствие COVID-19, острая необходимость более совершенных чипов для AI, облачных технологий, продуктов интернета вещей, автомобильной промышленности и других отраслей создают комплекс драйверов роста для производителей полупроводникового оборудования, где концентрация рынка выше, чем в полупроводниковой промышленности, что должно положительно сказаться на крупнейших игроках. Компания щедро вознаграждает инвесторов: совокупный остаточный размер одобренной советом директоров программы выкупа акций на конец июня 2021 года составил $ 4,2 млрд, что эквивалентно 5,25% от текущей капитализации компании. Дивидендная доходность NTM может составить 1,09%. Важным конкурентным преимуществом Lam Research в ближайшие годы останутся инвестиции в R&D. На протяжении последних 10 лет компания инвестировала в разработки в среднем 14,22% от выручки - этот показатель незначительно, но все же выше аналогичного у главного американского конкурента Lam Research, Applied Materials (13,44%).Финансовые показатели

Выручка Lam Research за 4-й квартал и 12М 2021 ф. г., завершившегося в конце июня, выросла на 48,47% г/г и 45,61% г/г соответственно, а чистая прибыль за аналогичные периоды взлетела на 64,30% г/г и 73,53% г/г соответственно. Главным драйвером роста продаж и чистой прибыли остается высокий спрос на системы компании на фоне масштабирования 5G, AI, высокопроизводительных компьютеров и продуктов интернета вещей. Прогноз компании по выручке на 1-й квартал 2022 ф. г. составляет $ 4,05-4,55 (+35,3% г/г от середины диапазона), а по скорректированному EPS - $ 7,60-8,60 (+42,9% г/г от середины диапазона). Показатели долговой нагрузки компании в настоящий момент хуже уровня конкурентов. Коэффициент "Долг/Капитал" составляет 0,82х при медиане 0,35х по конкурентам, а "Чистый долг / EBITDA" - -0,15х при -0,27х по конкурентам. Показатели ликвидности при этом выглядят лучше аналогов: коэффициент текущей ликвидности равен 3,30х (3,05х у конкурентов), а быстрой ликвидности - 2,54х (2,22х по аналогам). Отставание от среднеотраслевых параметров по долговой нагрузке компенсируется высоким ROE (64,83% против 30,07% у конкурентов).Lam Research: ключевые данные годовой отчетности, млн $ (финансовый год с окончанием 27 июня)

Данные за 4-й квартал

Данные за год

Показатель

2020

2021

Изменение

2020

2021

Изменение

Выручка

2 792

4 145

48,47%

10 045

14 626

45,61%

EBITDA

827

1 394

68,64%

2 942

4 790

62,80%

EBITDA маржа

29,61%

33,64%

4,02%

29,29%

32,75%

3,46%

EBIT

756

1 316

74,13%

2 674

4 482

67,63%

EBIT маржа

27,07%

31,75%

4,68%

26,62%

30,64%

4,02%

Чистая прибыль

697

1 145

64,30%

2 252

3 908

73,53%

Чистая маржа

24,95%

27,62%

2,66%

22,42%

26,72%

4,30%

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млн $ (финансовый год с окончанием 27 июня)

Фактические данные

Прогноз

Показатель

2019

2020

2021

2022E

2023E

2024E

Выручка

9 654

10 045

14 626

17 661

18 354

19 411

EBITDA

2 776

2 942

4 790

5 952

6 211

6 796

EBITDA маржа

28,8%

29,3%

32,7%

33,7%

33,8%

35,0%

R&D

1 191

1 252

1 493

1 625

1 737

1 873

Чистая прибыль

2 191

2 252

3 908

4 805

4 961

5 477

Чистая маржа

22,7%

22,4%

26,7%

27,2%

27,0%

28,2%

Скорректированный EPS, $

14,6

16,0

27,3

34,1

35,4

39,8

EPS, $

13,7

15,1

26,9

N/A

N/A

N/A

Дивиденд на акцию, $

4,5

4,8

5,4

6,2

7,0

7,6

Норма дивидендных выплат

32,5%

31,5%

20,1%

18,2%

19,6%

19,0%

Чистый долг

-892

-889

-728

-2 415

-3 773

-3 576

Чистый долг / EBITDA

-0,3x

-0,3x

-0,2x

-0,4x

-0,6x

-0,5x

Собственный капитал

4 674

5 172

6 027

8 239

10 294

9 115

CFO

3 176

2 127

3 588

4 743

5 252

5 705

CAPEX

304

203

349

438

477

522

FCFF

2 873

1 923

3 239

4 305

4 774

5 183

Источник: данные компании, расчеты ФГ "ФИНАМ"

Оценка

Для анализа стоимости акций Lam Research мы использовали оценку по мультипликаторам относительно аналогов.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 94,8 млрд, или $ 673,3 на акцию. Полная доходность с учетом дивидендов NTM составляет 19,4%. Исходя из этого, мы рекомендуем "Покупать" акции Lam Research.

Lam Research: оценка капитализации по мультипликаторам

Компания

P/E 2021E

P/E 2022E

EV/EBITDA 2021E

EV/EBITDA 2022E

Lam Research

16,4

15,9

13,2

12,6

Applied Materials

15,8

15,4

12,7

12,4

KLA

17,3

16,6

13,7

13,6

Qorvo

13,8

12,4

11,0

10,1

Advantest

24,0

21,2

15,4

14,5

ASM International

30,9

26,5

23,9

20,7

Entegris

31,8

27,9

21,7

19,6

ASML

38,7

34,5

31,6

28,0

Tokyo Electron

20,3

18,2

13,3

12,1

Медиана

22,2

19,7

14,5

14,1

Показатели для оценки

Чистая прибыль 2021E

Чистая прибыль 2022E

EBITDA 2021E

EBITDA 2022E

Lam Research, млрд $

4,8

5,0

6,0

6,2

Целевая капитализация Lam Research, млрд $

106,4

97,6

87,2

88,0

Источник: данные компании, расчеты ФГ "ФИНАМ"

Lam Research: показатели оценки

Показатель

Значение

EST Market Cap (млрд $)

94,8

Чистый долг (4Q 2021), млрд $

-0,7

Доля меньшинства (4Q 2021), млрд $

0,0

Источник: данные компании, расчеты ФГ "ФИНАМ"

Средневзвешенная целевая цена акций Lam Research по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 733,24 (апсайд - 28,83%), а рейтинг акции эквивалентен 4,3 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций Lam Research аналитиками Susquehanna составляет $ 690,00 ("Покупать"), BNP Paribas - $ 640,00 ("Держать"), Berenberg - $ 790,00 ("Покупать"), Cowen and Company - $ 800,00 ("Покупать"), Stifel Nicolaus - $ 790,00 ("Покупать"), Evercore - $ 775,00 ("Покупать"), B. Riley Securities - $ 815,00 ("Покупать"), Credit Suisse - $ 750,00 ("Покупать").

Акции на фондовом рынке

С начала 2021 года акции Lam Research показывают опережающую динамику как относительно широкого рынка, так и отраслевого индекса, что неудивительно в контексте хороших финансовых результатов. С 31.12.2020 акции LRCX прибавили 20,51%, S&P 500 вырос на 14,68%, а отраслевой индекс S&P 500 Information Technology добавил 14,51%.

Источник: Reuters

Технический анализ

С точки зрения технического анализа на дневном графике акции выглядят перепроданными, пробив нижнюю полосу Боллинджера. Поддержка будет найдена на уровне 557,66, а целями после стабилизации котировок станут отметки 606,20 (50-дневная скользящая средняя), 627,14 (верхняя полоса Боллинджера), а также сопротивления - на 652,41 и 673,90.

Источник: Reuters

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.10.2021

5G, искусственный интеллект, интернет вещей, зеленые технологии, цифровизация многих отраслей после COVID-19 - вот лишь краткий перечень драйверов роста производства полупроводников в ближайшие годы. Мы считаем, что Lam Research как поставщик необходимого для сектора оборудования может стать одним из основных бенефициаров указанных трендов, а также является неплохой долгосрочной ставкой на расширение рынка чипов и микросхем.

LRCX

Покупать

12М целевая цена

USD 673,30

Текущая цена

USD 569,15

Потенциал роста

18,30%

ISIN

US5128071082

Капитализация, млрд $

80,14

EV, млрд $

79,41

Количество акций, млрд

0,14

Free float

100%

Мы рекомендуем "Покупать" акции LRCX с целевой ценой на 12 мес. $ 673,30 и потенциалом 18,30% без учета дивидендов.

Lam Research Corporation - американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов, используемых производителями мобильных телефонов, ПК, серверов, носимых устройств, автомобилей и устройств хранения данных.

По оценкам WSTS, в 2021 году мировые продажи микросхем могут достигнуть $ 550 млрд (+25% г/г), а в 2022-2025 гг. показать рост на 7-10% ежегодно. Lam Research является одним из лидеров на рынке полупроводникового оборудования и может стать бенефициаром роста.

Ключевые клиенты Lam Research (Samsung, Intel, TSMC) в 2021 году объявили о значительных инвестициях в полупроводниковые подразделения, которые в совокупности могут достичь $ 400 млрд в течение следующих 3 лет.

Суперцикл 5G, цифровизация многих отраслей как последствие COVID-19, острая необходимость более совершенных чипов для AI, облачных технологий, продуктов интернета вещей, автомобильной промышленности и других отраслей создают комплекс драйверов роста для производителей полупроводникового оборудования, где концентрация рынка выше, чем в полупроводниковой промышленности, что должно положительно сказаться на крупнейших игроках.

Выручка Lam Research за 12М 2021 ф. г., завершившегося в конце июня, выросла на 45,61% г/г, а чистая прибыль за аналогичный период взлетела на 73,53% г/г. Прогноз компании по скорректированному EPS на 1-й квартал 2022 финансового года - $ 7,60-8,60 (+42,9% г/г от середины диапазона). Компания имеет более высокую относительно конкурентов долговую нагрузку (коэффициент "Долг/Капитал" составляет 0,82х при медиане 0,35х), что, однако, с запасом оправдывается рентабельностью собственного капитала, которая на горизонте TTM составила 64,83% при медиане 30,07% по аналогам.

Финансовые показатели, ф. г., млрд $

Показатель

2020

2021

2022П

Выручка

10,0

14,6

17,7

EBITDA

2,9

4,8

6,0

Чистая прибыль

2,3

3,9

4,8

Скорр. EPS, $

16,0

27,3

34,1

Дивиденд, $

4,8

5,4

6,2

Показатели рентабельности, ф. г.

Показатель

2020

2021

2022П

Маржа EBITDA

29,3%

32,7%

33,7%

Чистая маржа

22,4%

26,7%

27,2%

ROE

43,5%

64,8%

58,3%

Мультипликаторы

Показатель

LTM

2022П

EV/EBITDA

16,6

13,2

P/E

19,5

16,4

DY

0,9%

1,1%

Компания на текущий момент торгуется с дисконтом 18,30% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA. Акции выглядят перепроданными и с технической точки зрения, вплотную приблизившись к важным уровням поддержки.

Главным риском для компании, на наш взгляд, является высокая концентрация клиентской базы. Почти 50% продаж в 2021 финансовом году пришлось на трех крупнейших покупателей, что обнажает зависимость компании от них. С другой стороны, инвестиции в полупроводниковые подразделения от этих игроков могут принести внушительный вклад в будущую выручку компании.

Описание эмитента

Lam Research Corporation - американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов, используемых производителями мобильных телефонов, ПК, серверов, носимых устройств, автомобилей и устройств хранения данных. Компания основана в 1980 году в штате Делавэр и на сегодняшний момент расквартирована во Фримонте, штат Калифорния. Формально компания работает в единственном бизнес-сегменте - производство и обслуживание оборудования для производства полупроводников.

Клиентская база компании включает ведущих производителей полупроводников, накопителей данных и интегрированных устройств (хранилищ энергонезависимой памяти, динамической памяти с произвольным доступом и логических устройств). Ключевыми клиентами Lam Research в последние три годы были компании Intel, Kioxia, Micron Technology, Samsung Electronics, SK hynix, Taiwan Semiconductor Manufacturing Company и Yangtze Memory Technologies. Доли выручки, приходящейся на крупнейших покупателей Lam Research, а также география продаж за последние три финансовые года приведены ниже.

Все продукты Lam можно разделить на три группы: Deposition (наложение слоев диэлектриков и токопроводящих материалов), Etch (селективное удаление частиц наложенных материалов для создания особых характеристик микросхемы) и Clean (очистка посторонних загрязнений и нежелательных материалов, наличие которых в чипе может привести к дефектам). Список продуктов компании, сегментированных по данным категориям:

Deposition: SABRE, ALTUS, VECTOR, Striker, SPEED, SOLA;

Etch: Kiyo, Versys Metal, Flex, Syndion;

Clean: EOS, DV-Prime, Da Vinci, SP Series, Coronus.

Источник: данные компании

Источник: данные компании

Акционерный капитал компании на конец июня 2021 год состоял из 140,8 млн акций. Ведущий акционер Lam Research - Vanguard Group (8,19%, или 11,53 млн акций). В пятерку крупнейших владельцев входят Fidelity Management & Research Company (5,41%), Blackrock (5,02%), State Street (4,16%), и JP Morgan Asset Management (3,05%).

Выручка компании за 2021 финансовый год (29 июня 2020 года - 27 июня 2021 года) составила $ 14,63 млрд, валюта баланса на конец 2021 ф. г. - $ 15,89 млрд. Приоритетные необеспеченные облигации (Senior unsecured notes) Lam Research имеют рейтинги "A-" от S&P и "A2" от Moody's.

Стратегия компании

Мировой рынок микросхем будет расширяться в ближайшие годы. По оценкам WSTS (World Semiconductor Trade Statistics), в 2020 году мировые продажи полупроводников достигли $ 440,39 млрд. При этом уже за первые 7 мес. 2021 года рынок полупроводников увеличился на 24,65% г/г относительно января - июля 2020 года. Производство и отгрузка чипов достигли рекордно высокого уровня за последние месяцы, поскольку отрасль работает над удовлетворением устойчивого высокого спроса. В совокупности за 2021 год индустрия может вырасти на 25,1%, что эквивалентно объему продаж около $ 550 млрд на конец года. При этом, по прогнозу организации, уже в 2022 году рынок полупроводников достигнет объема $ 606 млрд (+10,2% г/г относительно прогноза $ 550 млрд в 2021 году). До 2025 года среднегодовой темп роста может составить, по разным оценкам, от 7 до 10%. Такие тенденции, конечно, положительно скажутся на Lam Research, которая поставляет базовое для полупроводниковой отрасли оборудование.

Источник: данные WSTS

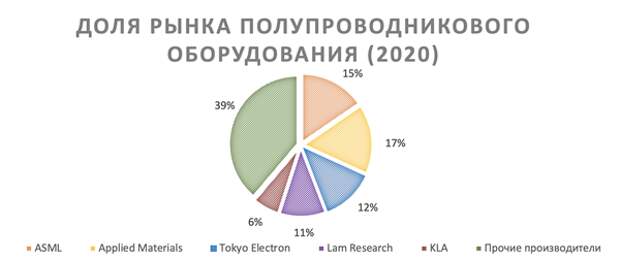

На 2020 год, по данным Statista, Lam Research занимала немногим меньше 11% мирового рынка полупроводникового оборудования (4-е место после Applied Materials, ASML и Tokyo Electron). В последние годы все ведущие компании фиксировали снижение доли рынка за счет бурного развития индустрии в Юго-Восточной Азии, но текущие параметры все равно остаются на высоком уровне.

Источник: Statista

Развитие крупнейших клиентов Lam в сфере развития полупроводниковой отрасли должно помочь компании нарастить поставки. В конце августа 2021 года Samsung объявила о том, что инвестирует $ 205 млрд в свои полупроводниковые, биофармацевтические и телекоммуникационные подразделения в течение следующих трех лет, чтобы усилить свое глобальное присутствие и стать лидером в новых отраслях, таких как телекоммуникации и робототехника нового поколения. Столь значительные инвестиции должны благоприятно сказаться на динамике продаж Lam, которая является одним из ключевых поставщиков для Samsung. Аналогичные новости в конце сентября поступили от Intel, которая собирается вложить € 80 млрд в строительство двух новых заводов по производству микросхем в Европе с возможными дальнейшими инвестициями в регионе. Подобные заявления поступили и от Taiwan Semiconductor Manufacturing в начале апреля 2021 года ($ 100 млрд в течение 3 лет). Суперцикл 5G, цифровизация многих отраслей как последствие COVID-19, острая необходимость более совершенных чипов для AI, облачных технологий, продуктов интернета вещей, автомобильной промышленности и других отраслей создают комплекс драйверов роста для производителей полупроводникового оборудования, где концентрация рынка выше, чем в полупроводниковой промышленности, что должно положительно сказаться на крупнейших игроках.

Важным конкурентным преимуществом Lam Research в ближайшие годы останутся инвестиции в R&D. На протяжении последних 10 лет компания инвестировала в разработки в среднем 14,22% от выручки - этот показатель незначительно, но все же выше аналогичного у главного американского конкурента Lam Research, Applied Materials (13,44%).

Возврат капитала акционерам

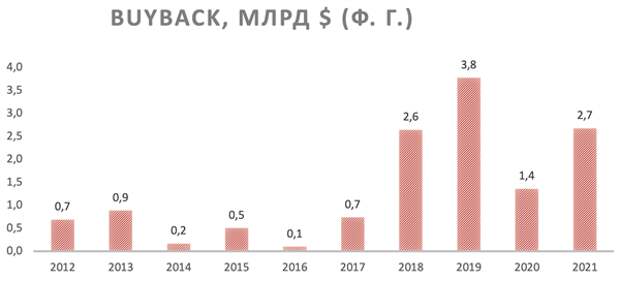

Дивидендную доходность Lam Research нельзя назвать высокой - на горизонте NTM выплаты могут принести инвесторам около 1,09%. Это объясняется тем, что компания поддерживает низкую норму выплат (медиана 21,34% за последние 8 лет), а возвращать капитал акционерам предпочитает через традиционный для многих представителей технологического сектора buyback.

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

В ноябре 2020 года совет директоров Lam Research одобрил увеличение объема программы выкупа акций на $ 5,0 млрд. С учетом объема покупок в течение 2021 финансового года (около $ 2,7 млрд) и остаточных средств от предыдущих программ обратного выкупа действующая сумма программы buyback в настоящий момент составляет около $ 4,2 млрд (около 5,25% от текущей капитализации компании).

Источник: ycharts.com

Факторы привлекательности

По оценкам WSTS (World Semiconductor Trade Statistics), в 2021 году мировые продажи микросхем могут достигнуть $ 550 млрд (+25% г/г), а в 2022-2025 гг. показать рост на 7-10% ежегодно. Lam Research является одним из лидеров на рынке полупроводникового оборудования и может стать бенефициаром бума в индустрии. Ключевые клиенты Lam Research (Samsung, Intel, TSMC) в 2021 году объявили о значительных инвестициях в полупроводниковые подразделения, которые в совокупности могут достичь $ 400 млрд в течение следующих 3 лет. Суперцикл 5G, цифровизация многих отраслей как последствие COVID-19, острая необходимость более совершенных чипов для AI, облачных технологий, продуктов интернета вещей, автомобильной промышленности и других отраслей создают комплекс драйверов роста для производителей полупроводникового оборудования, где концентрация рынка выше, чем в полупроводниковой промышленности, что должно положительно сказаться на крупнейших игроках. Компания щедро вознаграждает инвесторов: совокупный остаточный размер одобренной советом директоров программы выкупа акций на конец июня 2021 года составил $ 4,2 млрд, что эквивалентно 5,25% от текущей капитализации компании. Дивидендная доходность NTM может составить 1,09%. Важным конкурентным преимуществом Lam Research в ближайшие годы останутся инвестиции в R&D. На протяжении последних 10 лет компания инвестировала в разработки в среднем 14,22% от выручки - этот показатель незначительно, но все же выше аналогичного у главного американского конкурента Lam Research, Applied Materials (13,44%).Финансовые показатели

Выручка Lam Research за 4-й квартал и 12М 2021 ф. г., завершившегося в конце июня, выросла на 48,47% г/г и 45,61% г/г соответственно, а чистая прибыль за аналогичные периоды взлетела на 64,30% г/г и 73,53% г/г соответственно. Главным драйвером роста продаж и чистой прибыли остается высокий спрос на системы компании на фоне масштабирования 5G, AI, высокопроизводительных компьютеров и продуктов интернета вещей. Прогноз компании по выручке на 1-й квартал 2022 ф. г. составляет $ 4,05-4,55 (+35,3% г/г от середины диапазона), а по скорректированному EPS - $ 7,60-8,60 (+42,9% г/г от середины диапазона). Показатели долговой нагрузки компании в настоящий момент хуже уровня конкурентов. Коэффициент "Долг/Капитал" составляет 0,82х при медиане 0,35х по конкурентам, а "Чистый долг / EBITDA" - -0,15х при -0,27х по конкурентам. Показатели ликвидности при этом выглядят лучше аналогов: коэффициент текущей ликвидности равен 3,30х (3,05х у конкурентов), а быстрой ликвидности - 2,54х (2,22х по аналогам). Отставание от среднеотраслевых параметров по долговой нагрузке компенсируется высоким ROE (64,83% против 30,07% у конкурентов).Lam Research: ключевые данные годовой отчетности, млн $ (финансовый год с окончанием 27 июня)

Данные за 4-й квартал

Данные за год

Показатель

2020

2021

Изменение

2020

2021

Изменение

Выручка

2 792

4 145

48,47%

10 045

14 626

45,61%

EBITDA

827

1 394

68,64%

2 942

4 790

62,80%

EBITDA маржа

29,61%

33,64%

4,02%

29,29%

32,75%

3,46%

EBIT

756

1 316

74,13%

2 674

4 482

67,63%

EBIT маржа

27,07%

31,75%

4,68%

26,62%

30,64%

4,02%

Чистая прибыль

697

1 145

64,30%

2 252

3 908

73,53%

Чистая маржа

24,95%

27,62%

2,66%

22,42%

26,72%

4,30%

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млн $ (финансовый год с окончанием 27 июня)

Фактические данные

Прогноз

Показатель

2019

2020

2021

2022E

2023E

2024E

Выручка

9 654

10 045

14 626

17 661

18 354

19 411

EBITDA

2 776

2 942

4 790

5 952

6 211

6 796

EBITDA маржа

28,8%

29,3%

32,7%

33,7%

33,8%

35,0%

R&D

1 191

1 252

1 493

1 625

1 737

1 873

Чистая прибыль

2 191

2 252

3 908

4 805

4 961

5 477

Чистая маржа

22,7%

22,4%

26,7%

27,2%

27,0%

28,2%

Скорректированный EPS, $

14,6

16,0

27,3

34,1

35,4

39,8

EPS, $

13,7

15,1

26,9

N/A

N/A

N/A

Дивиденд на акцию, $

4,5

4,8

5,4

6,2

7,0

7,6

Норма дивидендных выплат

32,5%

31,5%

20,1%

18,2%

19,6%

19,0%

Чистый долг

-892

-889

-728

-2 415

-3 773

-3 576

Чистый долг / EBITDA

-0,3x

-0,3x

-0,2x

-0,4x

-0,6x

-0,5x

Собственный капитал

4 674

5 172

6 027

8 239

10 294

9 115

CFO

3 176

2 127

3 588

4 743

5 252

5 705

CAPEX

304

203

349

438

477

522

FCFF

2 873

1 923

3 239

4 305

4 774

5 183

Источник: данные компании, расчеты ФГ "ФИНАМ"

Оценка

Для анализа стоимости акций Lam Research мы использовали оценку по мультипликаторам относительно аналогов.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 94,8 млрд, или $ 673,3 на акцию. Полная доходность с учетом дивидендов NTM составляет 19,4%. Исходя из этого, мы рекомендуем "Покупать" акции Lam Research.

Lam Research: оценка капитализации по мультипликаторам

Компания

P/E 2021E

P/E 2022E

EV/EBITDA 2021E

EV/EBITDA 2022E

Lam Research

16,4

15,9

13,2

12,6

Applied Materials

15,8

15,4

12,7

12,4

KLA

17,3

16,6

13,7

13,6

Qorvo

13,8

12,4

11,0

10,1

Advantest

24,0

21,2

15,4

14,5

ASM International

30,9

26,5

23,9

20,7

Entegris

31,8

27,9

21,7

19,6

ASML

38,7

34,5

31,6

28,0

Tokyo Electron

20,3

18,2

13,3

12,1

Медиана

22,2

19,7

14,5

14,1

Показатели для оценки

Чистая прибыль 2021E

Чистая прибыль 2022E

EBITDA 2021E

EBITDA 2022E

Lam Research, млрд $

4,8

5,0

6,0

6,2

Целевая капитализация Lam Research, млрд $

106,4

97,6

87,2

88,0

Источник: данные компании, расчеты ФГ "ФИНАМ"

Lam Research: показатели оценки

Показатель

Значение

EST Market Cap (млрд $)

94,8

Чистый долг (4Q 2021), млрд $

-0,7

Доля меньшинства (4Q 2021), млрд $

0,0

Источник: данные компании, расчеты ФГ "ФИНАМ"

Средневзвешенная целевая цена акций Lam Research по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 733,24 (апсайд - 28,83%), а рейтинг акции эквивалентен 4,3 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций Lam Research аналитиками Susquehanna составляет $ 690,00 ("Покупать"), BNP Paribas - $ 640,00 ("Держать"), Berenberg - $ 790,00 ("Покупать"), Cowen and Company - $ 800,00 ("Покупать"), Stifel Nicolaus - $ 790,00 ("Покупать"), Evercore - $ 775,00 ("Покупать"), B. Riley Securities - $ 815,00 ("Покупать"), Credit Suisse - $ 750,00 ("Покупать").

Акции на фондовом рынке

С начала 2021 года акции Lam Research показывают опережающую динамику как относительно широкого рынка, так и отраслевого индекса, что неудивительно в контексте хороших финансовых результатов. С 31.12.2020 акции LRCX прибавили 20,51%, S&P 500 вырос на 14,68%, а отраслевой индекс S&P 500 Information Technology добавил 14,51%.

Источник: Reuters

Технический анализ

С точки зрения технического анализа на дневном графике акции выглядят перепроданными, пробив нижнюю полосу Боллинджера. Поддержка будет найдена на уровне 557,66, а целями после стабилизации котировок станут отметки 606,20 (50-дневная скользящая средняя), 627,14 (верхняя полоса Боллинджера), а также сопротивления - на 652,41 и 673,90.

Источник: Reuters

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.10.2021

Свежие комментарии