Облигации-флоатеры: время пришло

Набирающий ход процесс ужесточения денежно-кредитной политики (ДКП) в России повышает интерес к инвестиционным инструментам со встроенной страховкой от роста процентных ставок. Прежде всего, речь идет о так называемых облигациях с переменной (или по-другому говоря - "плавающей") ставкой купона - так называемых "флоатерах" (от английского float - плавать).

Купон у таких облигаций пересчитывается в зависимости от динамики процентных ставок в экономике.В качестве индикатора, на основе которого пересчитывается купон, выступает ставка денежного рынка RUONIA (Ruble Overnight Index Average), отражающая стоимость необеспеченного рублевого заимствования банков с минимальным кредитным риском. Динамика RUONIA привязана к ключевой ставке ЦБ РФ - корреляция между этими двумя индикаторами составляет почти 100%.

ОФЗ-ПК серии 24021 (RFLB Float 04/24/24)

ISIN

RU000A101CK7

Валюта

Рубль

Текущая доходность

5,3%

Цена (%)

99,1

Рекомендация

Покупать

Дюрация флоатеров с полугодовым или даже квартальным пересмотром купонов близка к нулю, и их цена показывает невысокую чувствительность к изменению процентных ставок. Когда рыночные ставки и доходности растут, ставки купона по флоатерам также повышаются эмитентом, в результате чего цены таких бумаг изменяются незначительно. Это отличает флоатеры от ОФЗ с фиксированными (неизменными) купонами, чья цена заметно падает в случае резкого роста рыночных ставок в экономике.

Потребность в страховке от риска повышенной волатильности процентных ставок обострилась после того, как ЦБ в конце 2014 г. резко повысил ключевую ставку: не случайно, что первые флоатеры были эмитированы 31.

12.2014 г. Основными покупателями флоатеров являются российские банки, которым нужна защита от процентного риска. К самым надежным флоатерам относятся облигации федерального займа (ОФЗ).ОФЗ с переменной ставкой купона

Серия

Дата погашения

Ставка купона

Объем выпуска (млрд руб.)

Среднедневной объем торгов за последние 3 месяца (млрд руб.)

29006

29.01.2025

182 D RUONIA + 120 б. п.

390

0,24

29007

03.03.2027

182 D RUONIA + 130 б. п.

190

0,00

29008

03.10.2029

182 D RUONIA + 140 б. п.

190

0,03

29009

05.05.2032

182 D RUONIA + 150 б. п.

190

0,07

29010

06.12.2034

182 D RUONIA + 160 б. п.

190

0,25

29012

16.11.2022

182 D RUONIA + 40 б.п.

212

0,59

29013

18.09.2030

OVRNT RUONIA

427

0,09

29014

25.03.2026

OVRNT RUONIA

450

0,32

Серия

Дата погашения

Ставка купона

Объем выпуска (млрд руб.)

Среднедневной объем торгов за последние 3 мес. (млрд руб.)

29015

18.10.2028

OVRNT RUONIA

410

0,05

29016

23.12.2026

OVRNT RUONIA

155

0,05

29017

25.08.2032

OVRNT RUONIA

351

0,23

29018

26.11.2031

OVRNT RUONIA

428

0,27

29019

18.07.2029

OVRNT RUONIA

430

0,02

29020

22.09.2027

OVRNT RUONIA

295

0,15

24020

27.07.2022

OVRNT RUONIA

100

0,06

24021

24.04.2024

OVRNT RUONIA

300

0,54

Источник: Минфин РФ, Bloomberg

Как следует из таблицы выше, флоатеры различаются не только биржевой ликвидностью (важный показатель для рублевых облигаций), но и формулой расчета купона. В выпусках так называемого "старого" формата ставка купона рассчитывается на основе среднего значения RUONIA за последние 182 дня плюс определенная фиксированная маржа, величина которой различается от выпуска к выпуску и зависит от срочности бумаги. Во флоатерах "новых" серий в качестве реферальной ставки используется среднее арифметическое значение ставки RUONIA за семь дней до даты определения ставки купона (ставка публикуется за 2 дня до выплаты купона). Кроме того, выпуски отличаются и частотой пересмотра купонов: в "новых" сериях это происходит ежеквартально, тогда как в старых - дважды в год. Таким образом, можно говорить о том, что флоатеры "новых" серий более адекватно оценивают текущую ситуацию на денежном рынке, поскольку текущая ставка RUOINIA в их купон транслируется гораздо быстрее.

Итак, каким же образом флоатер обеспечивает страховку от процентного риска? Поскольку ставка RUONIA четко следует за ключевой ставкой ЦБ, в случае повышения последней в день пересчета купона по облигации ее купон на следующий купонный период (3 или 6 месяцев) будет установлен с учетом возросшей вслед за ключевой ставкой ЦБ ставкой RUONIA. В результате, рост ставки купона позволяет компенсировать рост процентных ставок в экономике, спровоцированный повышением ключевой ставки ЦБ. Напомним, что рост процентных ставок негативно сказывается на ценах облигаций с постоянными (фиксированными) купонами. И действительно, в периоды высокой рыночной волатильности, когда процентные ставки в экономике росли (например, в 2018 г. или в марте 2020 г.), цены облигаций-флоатеров снижались гораздо в меньшей степени, чем у выпусков с фиксированными купонами.

Проблема состоит в том, что расчет доходностей флоатеров затруднен ввиду того обстоятельства, что уровни купонов по ним на будущие периоды не определены. Однако особенностью текущего момента являются не только ожидания дальнейшего повышения процентных ставок, но и обнародование российским ЦБ прогнозной траектории движения ключевой ставки на период 2021-2023 гг. В результате, опираясь на эти данные, можно спрогнозировать будущие уровни купонов по флоатерам и рассчитать потенциальную доходность от инвестирования в эти инструменты.

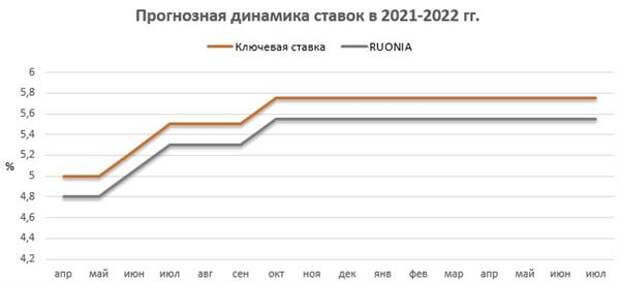

Мы решили взять самый ликвидный ОФЗ-флоатер нового формата - выпуск серии 24021 - и рассчитать его доходность с учетом наших предположений относительно траектории движения ставки RUONIA. На графике ниже приведен наш прогноз по траекториям движения ключевой ставки ЦБ РФ и ставки RUONIA. Мы ожидаем, что с 26 апреля до конца 2021 г. средняя ключевая ставка составит 5,4% (что соответствует середине прогнозного диапазона ЦБ в 5,0-5,8%). Что касается 2022 г., то мы полагаем, что ставка будет находится также в середине прогнозного диапазона ЦБ и составит 5,75%. Мы исходим из предположения, что в прогнозном периоде дисконт RUONIA к ключевой ставке будет, как и сейчас, составлять 20 б. п.

Источник: ЦБ РФ, ФИНАМ

В качестве даты, на которую мы рассчитаем доходность, примем 20 июля 2022 г. - дату погашения ОФЗ с фиксированным купоном серии 26209. Сейчас эту классическую ОФЗ можно приобрести с доходностью к погашению в 5,4%. Согласно нашим расчетам, примерно такую же доходность на эту дату (20.07.2022 г.) обеспечит и инвестирование во флоатер серии 24021. Впрочем, если размер повышения реферальной ставки, на основе которой определяется купон флоатера, окажется большим, чем мы сейчас предполагаем, то инвестирование во флоатер окажется более выгодным. Кроме того, стоит учесть и фактор налогообложения: дело в том, что с этого года купон по облигациям федерального займа начал облагаться НДФЛ. Отметим, что у классической ОФЗ с погашением в июле 2022 г. купон достигает 7,6%, что значительно выше, чем у флоатера серии 24021 (не выше 5,55%, согласно нашим расчетам).

Необходимо учесть и еще один аспект. Насколько мы понимаем ситуацию, "санкционная" сага в отношении российского долга еще далека от завершения. Хотя введение санкций на вторичный рынок ОФЗ сейчас многими рассматривается в качестве маловероятного сценария, отметим, что то же самое говорилось и в отношении введения ограничений на первичный рынок, которые, тем не менее, недавно были объявлены. Однако в ОФЗ-флоатерах присутствие нерезидентов незначительно, и их потенциальный исход (в случае, если США введут полный запрет на российский госдолг) не должен привести к сильной дестабилизации этого сегмента рынка.

Таким образом, на фоне разворота Банка России к ужесточению ДКП меняется и роль облигаций с переменными купонами. Некогда сугубо "защитный" инструмент для консервативных инвесторов, который позволял амортизировать падение рынка, и в отношении которого можно было скорее говорить о сохранении капитала, чем о заработке, флоатеры становятся все более конкурентоспособными с точки зрения получения совокупного дохода. В этой связи мы рекомендуем к покупке ОФЗ серии 24021 с погашением в апреле 2024 г.

Свежие комментарии