IVA Technologies - под гнетом ставки

«Ива», ведущий разработчик экосистемы корпоративных коммуникаций, раскрыла финансовые результаты за 2024 год.

Ключевые показателиВыручка прибавила 35,6%, достигнув 3,3 млрд рублей. Около 72% выручки поступило от продажи лицензий на платформу для видеоконференций IVA MCU.

Доля продаж новых продуктов экосистемы (без учета IVA MCU) выросла на 10 п. п. год к году и составила 28%. По итогам 2025 года доля продаж новых решений может превысить 35%, что соответствует долгосрочной стратегии по расширению присутствия во всех рыночных сегментах.Валовая прибыль выросла на 31,2%, составив 2,8 млрд рублей. Однако валовая рентабельность снизилась на 2,8 п. п. по причине роста расходов на материалы и программные продукты в 5,6 раза.

Операционная прибыль увеличилась на 11,2%, до 2 млрд рублей. Рентабельность операционной прибыли составила 58,7%, продемонстрировав снижение на 12,8 п. п. на фоне роста расходов на маркетинг в 6,7 раза.

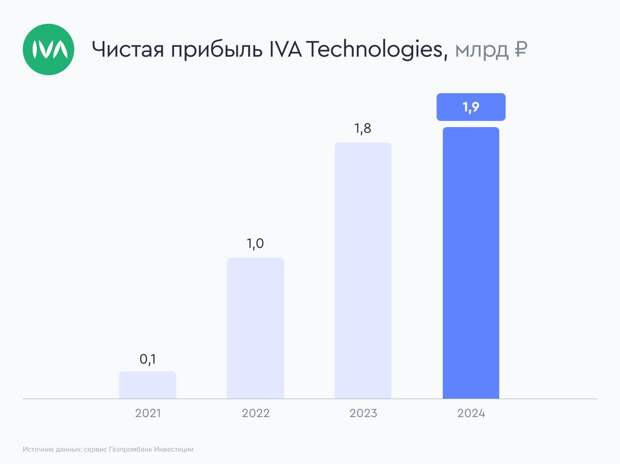

Чистая прибыль составила 1,9 млрд рублей, продемонстрировав рост на 7,6% к уровню предыдущего года. Рентабельность чистой прибыли составила 57,1%.

Компания существенно нарастила денежные расходы на создание и покупку нематериальных активов — до 1,5 млрд рублей против 0,6 млрд рублей годом ранее. Инвестиции в собственную разработку создают фундамент для устойчивого роста на базе развитого продуктового предложения, дополняемого востребованными решениями в области корпоративных коммуникаций в долгосрочной перспективе.

Денежный поток от операционной деятельности вырос в 2,4 раза, до 1,7 млрд рублей.

Основное положительное влияние оказало улучшение в динамике использования оборотного капитала.Уровень долговой нагрузки по чистому долгу к EBITDA составил 0,2х. В среднесрочной перспективе компания планирует продолжить развитие без существенного дополнительного привлечения долгового капитала.

Наше мнениеТекущие финансовые результаты IVA Technologies находятся под давлением расходов на материалы и программное обеспечение, а также на маркетинг. При этом компания продолжает демонстрировать высокие темпы роста и показатели рентабельности.

Текущие инвестиции в разработку новых продуктов оказывают давление на свободный денежный поток, но формируют базу для долгосрочного развития компании. Освоение новых зарубежных рынков также может выступить дополнительным драйвером доходов.

Исходя из текущего значения процентной ставки, мы полагаем, что акции Ивы справедливо оценены рынком, однако остается потенциал для роста котировок в случае смягчения денежно-кредитной политики и возобновления экономической активности клиентов компании.

Источник

Свежие комментарии