Акции "Магнита" в ожидании разворота или отскока

Последний обзор по Магниту делал 14 февраля, тогда акции стоили 5055, я ожидал, что сначала мы упадем на 4800, а после начнется рост в район 6000. По факту ушли ниже, чем я думал, в моменте были на 4320, сейчас стоят 4470. Стоит ли ждать роста к 6000, как я думал в феврале?

Давайте разбираться. Основные метрики

Основные метрики Капитализация: $5,44 млрд;

P/E — 10.87

P/S — 0.16

P/B — 3.06

EPS — 406.33 руб.;

EBITDA — 272.2 млрд руб;

EV/EBITDA — 4.39

По метрикам стало стоить дешевле, чем в прошлом обзоре. Сейчас акции оценены дешевле справедливой средней оценке, потенциал роста до справедливой около 20-30%, если смотреть на метрики в предыдущие 10 лет. Отчета за 2024 год все еще нет, последний отчет был за 1П2024.

Новостной фонМагнит расширяет свое присутствие на Дальнем Востоке — первые магазины под собственным брендом компания планирует открыть в Якутии в 2026 году.

В предыдущие обзоры кол-во новостей про открытия, покупки были более активными. Видимо немного сбавили обороты или же готовятся к будущим открытиям.

Финансовое здоровье, выручка, прибыльОтчета за 2024 год еще не было, последний был за 1П2024 и его разбирал здесь, поэтому тут все также, как и было. Если кратко, данные за 1П2024: выручка +9%, прибыль -28%, чистый долг +13%, собственный капитал -4%.

Будущее, оценкиЕсть свежий таргет от БКС за 31 марта — 5200. Более старые оценки от 8 компаний: 5690 до 9000.

Основные акционеры29,7% — ООО "Магнит Альянс"

26,7% — ООО "Марафон Ритейл"

Сравнение с конкурентамиВ своем секторе — крупнейшая по капитализации компания, крупнее только ИКС5.

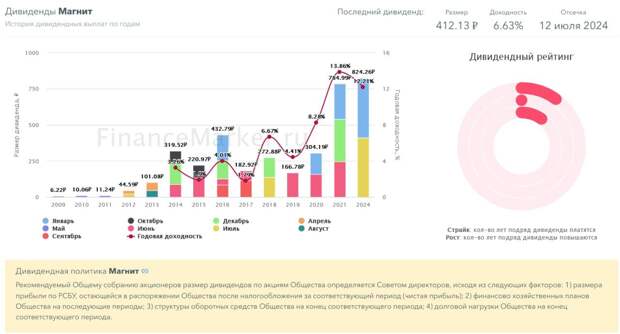

По метрикам оценивается чуть дороже, чем в среднем по рынку. Уровень долга — выше рынка. По метрикам рентабельности примерно по рынку, а по росту выручки - тоже по рынку.Дивиденды2020 — 8,28%, 2021 — 13,86%, 2022-2023 — не было выплат, 2024 — 12,21%. Информации о следующих дивидендах пока нет.

Технический анализИндикаторы на дневном ТФ говорят о том, что мы сейчас находимся в зоне поиска дна-разворота/отскока. Ожидаю скорого отскока в район 4800 плюс/минус. Оттуда можем еще сделать коррекцию — думаю она будет не глубокая, а после этой второй коррекции пойдем уже расти более хорошими темпами. В рамках нескольких месяцев ожидаю восстановления акций к своим справедливым оценкам, которые указал на графике. Справедливая цена может стать другой после выхода отчета по МСФО за 2024 год.

ВыводыАкции в ожидание разворота/отскока. Пока нет отчета за 2024 год, чтобы точнее оценить ситуацию в компании, после выхода этого отчета есть смысл снова сделать разбор. Судя по новостям, компания немного сбавила темпы роста сети магазинов и покупок мелких конкурентов. По метрикам есть потенциал роста до справедливых оценок на 20-30% от текущей цены.

Источник

Свежие комментарии